文 |章航英

即時配送賽道又一家明星企業,正式登陸資本市場。

10月4日,閃送(FLX)正式在美國納斯達克上市,此次IPO,閃送公開發行400萬股美國存托股票,美股定價16.5美元。

上市首日,閃送股價上漲9.2%,最終高收18.01美元/股,總市值12.79美元(約90億元)。

作為同城即時配送配送行業的拓荒者,閃送定義了「一對一急送「的業務模式。此番上市,即時配送行業也迎來第三家上市公司。前兩家分別是2020年上市的達達集團,以及2021年上市的順豐同城——前者市值在5.8億美元(約41億元),後者市值在106億港元(96億元)。

「一對一急送」,每單賺不了一塊錢

2014年3月18日,一位從外地出差回家忘帶鑰匙的北京使用者,用閃送從家人處取到鑰匙,成功進入了家門,這是閃送上的第一筆訂單,也開啟了閃送進入即時配送市場的大門。

當時,隨著流動互聯網的興起,創業熱潮湧動,從英國留學回國、已在物流行業摸爬滾打多年的薛鵬,帶領6人小團隊,在不足40平方米的辦公室驗證了即時配送的模型,就投入了創業。

從完成第一個訂單開始,在創立之後的18月內,閃送訂單量保持著周環比超過20%的持續增長。

避開了競爭更為激烈的B2C模式,閃送轉而進入C2C模式。閃送介紹自身業務場景,分為主打專屬場景的「禮品遞送」、比如送鮮花、蛋糕、首飾等;主打方便場景的幫賣幫送,比如排隊、代辦、掛號、取藥等;主打安全場景的檔遞送,比如送發票、檔、合約等;以及主打及時場景的緊急遞送,比如送鑰匙、證件、汽配等。

閃送官網介紹自身業務特色:一對一急送,專門送您這一單。「一對一」的優勢在於,速度更快——平均1小時送達全城。此外,服務更好,安全性更高。

薛鵬認為,這種模式一旦形成規模,就能形成較強的有利競爭,構築自身的業務護城河。

從2014年開始,閃送獲得經緯、鼎暉、九鼎投資、天圖資本、SIG海納亞洲創投基金、雷軍旗下順為資本、王思聰旗下普思資本等多輪融資,拿下近3億美元的彈藥。但最後一輪融資,停留在了2021年3月。當時估值約130億美元。資本的結束壓力,或許也是閃送此番上市的重要原因。

2020年已經傳出IPO的訊息,但直到4年後才真正靴子落地,閃送似乎已經錯過了最佳上市時機——不僅估值縮水嚴重,市場混戰,閃送稀缺性及其有利競爭早已不可同日而語。

閃送在2016年已經宣布盈利,但近幾年的財務數據卻充滿挑戰。

根據招股書,2021年至2023年和2024年上半年,閃送的總營收分別為30.40億元、40.03億元、45.29億元和22.84億元,凈利潤分別是-2.91億元、-1.8億元、1.1億元和1.24億元。

2023年扭虧為贏,並不來自於業務的增長,而更多來自政府補貼。如若撇去這一部份收入,真實營業利潤僅為1000多萬元。

2024年上半年的業績增長,則來自訂單量上漲——由2023年上半年的1.25億單,提升至2024上半年的1.38億單,與此同時,成本下降——騎手薪酬和獎勵占總營收的比例從2021年的90.5%下降到85.4%。這帶來了整體毛利率的上升,相比2021年6.2%,2024上半年11.3%的毛利率近乎翻了一倍。

但即使毛利率改善較大,閃送做的依然是一個勞動密集型的苦生意。2024年上半年,平均到每單上的凈利潤僅有0.89元。

按照收入除以訂單數量計算,騎手平均每單收入呈現出逐年下降的趨勢——從2021年的19元下降到2024年16元。逐漸下降的收入,也在削弱閃送對騎手的吸重力。再加上閃送與騎手是眾包關系,騎手穩定性也是個問題。

一位閃送員發文表示:「閃送很難接到單,開啟幾個眾包軟件倒是有一些‘垃圾單’,就是那種走路很遠或者需要爬樓的。現在的單價,一個小時跑30元都艱難。相比其他平台,閃送顯然就更難接單,除非附近使用者真有同城急件。」

巨頭混戰,閃送難言護城河

閃送做的是「江湖救急」的生意,更關註服務和時效性,吸引對時間更敏感的白領和企業使用者。閃送聯合創始人於紅建認為,閃送本質是一個時間的生意,即為時間成本高的使用者可提供花錢買時間的渠道。

可見閃送對自身的定位,也是希望待在更小眾的舒適區。

在「獨立按需專線快遞市場」這一細分賽道,即每個訂單由一名配送員單獨負責,從取件到送件一對一服務的市場,閃送的市場份額為33.9%,排在第一。

但即時配送領域最大的蛋糕還是在外賣場景。根據艾瑞咨詢的數據,2023年中國按需配送市場總市場規模約為3385億元,而獨立按需專線快遞市場的規模約為156億元,只約占整體市場的4.61%。

小眾的市場,也限制了閃送的天花板。

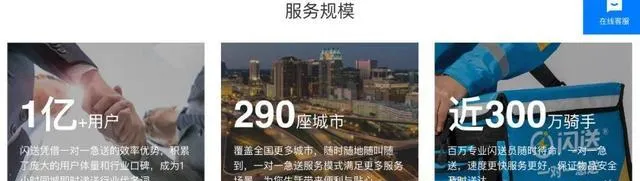

據官網披露,閃送目前有近300萬騎手,覆蓋290個城市,積累超過1億使用者。事實上,早在2020年,閃送便已自稱其服務使用者數量破億。

目前看來,閃送與其他即時配送玩家差距巨大。公開資訊顯示,2023年,達達集團活躍騎手為120萬,覆蓋超過2700個市縣。順豐同城活躍騎手數量約為95萬,覆蓋全國2000多個市縣。美團配送與餓了麽蜂鳥即配的活躍騎手規模分別為745萬和300萬,覆蓋區域也超2000個。

即使在「獨立按需專線快遞市場」這一細分賽道,也與第二名的UU跑腿相比難言優勢,目前UU跑腿進駐全國200余座城市,擁有超800萬騎手、6000萬使用者。

雖然閃送在C2C配送領域占據一定消費者心智,但並沒有如薛鵬期待的那樣建立起護城河。

更多互聯網巨頭也開始盯上這一塊蛋糕。劉強東定下2024年三大必贏之戰,其一就是即時零售。今年5月,京東將旗下即時零售品牌「小時達」升級為「秒送」,最近還推出了奶茶業務。9月17日,京東還增持了達達集團的股份,持股比例提升至63.2%,顯示了在即時配送領域的野心。

7月,淘寶新增了一級流量入口「小時達」,開出1小時達旗艦店,提速是早晚問題。而坐擁740萬騎手的美團,也早就推出了「跑腿」業務,並在APP首頁顯示。

一方面,業務領域更廣泛多元的綜合平台掌握了流量入口,如若閃送的品牌心智無法有效傳播和占據,可能會陷入「高頻打低頻」的被動局面。另一方面,綜合性平台建立起規模優勢,就能攤薄成本,效率更高。

閃送的投資方之一五嶽資本曾分析閃送的投資價值——不再是簡單的物流基礎設施,而是深入到C端的消費品牌。也就是說,資本看中的是其品牌影響力。

但這種影響力能否維持仍是問號。閃送所標榜的服務品質,在越來越卷的即使零售市場中,事實上和其他平台拉不開太大差距。

另一方面,由於閃送面對的是使用者緊急需求,相比電商快遞、外賣等業務頻率更低,因此使用者黏性更弱,進一步限制了其天花板。

零售電商行業專家、百聯咨詢創始人莊帥向【天下網商】介紹,即時配送市場已進入紅海競爭。閃送能做到這個規模,肯定有一定的市場需求,他想去做更大的發展,也有一些機會——一是迎合很多商家想做自己的線上商城的需求,他們需要借助第三方服務商,閃送會是他們的選擇之一,像抖音拓展即時零售,也會和第三方的配送服務商合作,閃送也是一個選擇。另外一個方向,出海去做自己的平台。

巨頭押註,即時配送市場戰火再起。上市也並不意味著高枕無憂,閃送成立多年來一直保持著較為單一的業務模式,在強敵環伺的市場中,它的前路依然險峻。