關註我,開啟你的幸運之旅!點贊評論,讓好運與你常相伴!祝您財源廣進,萬事如意!

在2024年上半年,一條在短影片平台上獲得極高轉發量的訊息是央行釋出的,題為【2024年第一季度中國人均存款為10.84萬元】的文章。

文章釋出後立刻引發了轟動,接下來的評論更是讓人淚流滿面。

人均存款11萬的故事,迅速在各大媒體平台上引發熱議。

根據銀行釋出的資料,第一季度的存款確實增加了數萬億元,考慮到中國有14億的人口,平均分攤下來可能就達到了這個數量。

就像你有一千塊錢,而馬雲擁有一億塊,算平均的話,兩個人都是千萬級的富豪。

顯然,在普通民眾看來,這種統計出來的數據並沒有太大的實際價值。

與新聞中頻繁提及的千萬、億萬財富相比,普通人如果存款超過10萬,實在是相當了不起。銀行工作人員也指出:背後的原因非常實際!

一、不斷降低的消費水平

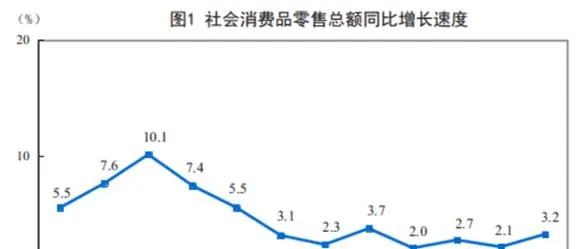

根據財經網釋出的上半年數據,社會消費品零售行業的消費總額比去年同期增加了3.7%。

與去年同一時期的8.2%相比,目前的成績還不到去年的一半。

尤其是在2023年4月、5月和6月,消費增長速度明顯放緩,達到了2022年以來的最低水平。

同樣的作為反映消費需求的一項重要指標,居民消費價格指數CPI也增速滯緩,1月-6月,CPI僅同比增長0.1%。

導致這一情況的原因有很多,其中一個方面是國際形勢日益嚴峻,出口經濟明顯下滑,生產制造企業逐漸向集中的方向演變。

國內需求不夠強勁,個人消費能力明顯下降。

目前求職競爭激烈,已經在職的員工也憂慮是否會被裁減,因此在各種政策的推動下,成果依然不盡如人意。

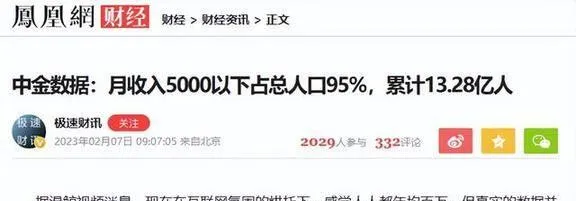

根據中金公司在2023年釋出的數據顯示,2022年每月收入低於5000元的群體人數達到了13.28億。

每月收入低於2000元的人群約有10億,而收入低於1000元的人群大約有6億。

目前官方釋出的統計數碼常常達不到平均標準,老百姓心中對這個「平均」的概念似乎已經變成了一種玩笑。

那麽普通民眾的實際經濟情況究竟如何呢?為何說存款超過十萬元非常了不起?

二、持續獲利的房地產行業

中國經歷了四十多年的改革開放,其中房地產的發展尤為突出。

房地產作為國民經濟的關鍵支柱,對本地生產總值的貢獻率達到14%,甚至可能更高。

一度超過民生實體經濟,一般行業只需達到約5%就可以被視為支柱行業。

同樣,地方政府的財政收入也極度依賴於土地轉讓所帶來的財政收益,一方面,巨額的土地轉讓費用為財政指標提供了可觀的支持,另一方面,這也擡高了房地產的成本。

再加上某些負面媒體的煽動和有意的宣傳引導,更是讓擁有一處署名房產成為人生目標,甚至對中國的婚姻觀產生了影響。

一個家庭拼盡六個錢包才籌齊一套房子的首付,實在是毫不誇張。

改革開放之初,前輩積累的財富瞬間投入到鋼筋水泥中,仍然不夠,還得背負沈重的債務。

房地產開發商與金融機構攜手合作,透過杠桿效應,推動了中國未來四五十年的財富分布。

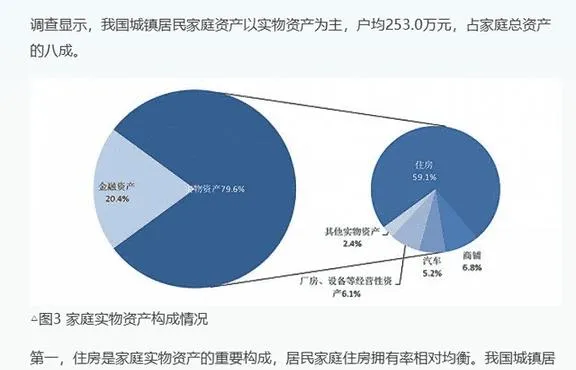

房地產是居民的主要財富,根據相關數據顯示,房地產在國民家庭資產中的比例約為70%。

這個數據顯示,民眾的財富主要集中在這套鋼筋混凝土建築上,如果還有十萬以上的存款,那當然是非常出色的了。

房子主要是用來居住的,不容易快速出售,相比於存款,其流動性差得多。

居民的財富就像是紙上的財富,猶如泡沫一樣,一碰便裂。

確實如此,根據中國人民銀行釋出的資訊,中國截至2020年末的個人長期消費貸款(包括住房按揭)的金額大約為40萬億人民幣。

而信用卡等短期借貸的總額大約為8萬億元,國內居民在資產配置上抗風險的能力較弱。

在房地產快速增長的幾年中,國家實施了一系列家電下鄉和新車補貼等措施,以進一步推動消費。

普通民眾剛剛購置了房產和車輛,因此手中並沒有多余的資金,反而每個月還需要承擔巨額的債務。

坦率地說,房地產是榨取普通人辛勞所得的最嚴重的方式之一。

如果沒有它,在很大程度上無法成婚,孩子的教育資源分配也與房屋的地理位置相關,這不禁讓人覺得是一種「明目張膽的算計」。

三,消費觀念的變化使得儲蓄變得不再可能。

中國人自古以來就具備居安思危的思想,這一理念源於祖輩的教導,只有備有充足的糧食,內心才能保持寧靜。

微信和支付寶等新型支付方式徹底改變了中國人幾千年的消費習慣,只需帶著一部手機出門,既方便又迅速,確實為許多事務節省了不少麻煩。

不再需要準備很多零錢,也不必擔心收到偽鈔的風險,更不用憂慮攜帶大量現金的安全問題。

只需用手機掃描二維碼,立即就能完成交易,移動支付,方便且省心。

任何事情都有其兩面性。支付便捷的錢由紙質的感官變成了視覺上的一串數碼。

最後購買的許多物品在現實生活中幾乎沒有用處,只是因為覺得價格低廉,便透過手機支付購買,手裏的錢還未溫熱就已經花掉了。

社會中頻繁的消費刺激,以及新消費觀念的興起,正在改變新一代年輕人的超前消費思維。

中國是一個人口眾多的國家,年齡在50歲及以上的群體比例大約為40%。

在中國,超過35歲後,職業發展的機會基本上已經不多,通常需要自己開創事業或尋找其他方向。

創業需要一定的啟動資金,社交關系也很重要,行業壁壘相對堅固,這在無形中增加了創業的難度,使得有意創業的普通大眾變得更加稀少。

在這一階段,許多中年人面臨著需要照顧年長者的責任,同時又有尚未成家立業的孩子,這正是人生中最為艱辛的時期。

工作和經濟的壓力使得身體容易疲憊,盡管賺到錢,但還要照顧妻子、孩子以及房貸,存款也非常困難。

對於年輕一代而言,面對高漲的房價和不穩定的就業市場,他們的消費觀相對超前,收入往往難以存余,負債的人也不在少數。

盡管釋出的數據顯示國民財富達到數十萬元,但這些資產大多集中在房地產和車輛上,手頭卻缺乏流動資金。

收入在償還貸款後所剩無幾,僅夠滿足日常生活開支。

不僅是中年人,年輕人也很難積攢錢財。

根據銀行釋出的統計資料,2%的存款人占據了超過80%的存款,而98%的存款人則持有不足20%的存款。

這僅僅是保守的估計。

在過去兩年裏,房地產行業遇到瓶頸,房地產公司經營不善將直接影響相關產業的上下遊,從而對其龐大的員工就業情況產生影響。

在困境中,不要提存款,能夠活下來才是最重要的結果。

您提到在這種情況下存款能達到10萬,是不是很了不起呢?

四、醫療與教育面臨的挑戰

除了房地產之外,影響國民經濟的還有醫療衛生。辛勞奮鬥十年,卻因為一場疾病又回到了起點的境地依舊存在。

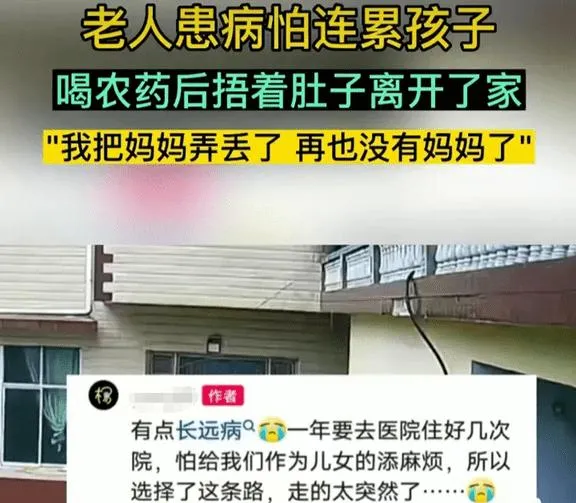

不久前,網絡上有一位鄉村老人在生病後選擇了服用農藥去世,令家人感到無奈,因他不想給家裏帶來負擔。

在這一時期,一位來自上海的老人長期臥病於醫院病房,享受著免費的醫療服務,年花費竟然高達百萬。

這兩條訊息給公眾造成了極大的震撼。

近幾年,科技持續發展,醫療技術同樣取得了顯著的飛躍。

不良的食品、受汙染的水源、惡化的空氣,以及壓抑的工作環境,正不斷侵蝕人們的健康,削減人們的財富。

如果您最近存取過大型醫院,無論何時推開醫院的大門,都會發現大廳裏總是人頭攢動,似乎醫院內總是絡繹不絕的病人。

以前感冒只需要花幾塊錢買藥就能治好,現在卻要抽血、做B超,檢查一系列專案,沒個三五百元根本無法離開醫院。

藥店幾乎每隔一兩百米就有一家大型藥房,買藥時必須整盒或整瓶購買。

不提供單獨出售,未吃完的藥物要麽只好等到過期,要麽就只能無端浪費。

如果不提到金錢的揮霍,這大概也可以看作是一種資源的浪費吧?

除了房地產和醫療費用,教育開支也是家庭支出的一大部份。

自古以來,孩子的教育一直是家庭中最重要的事情。

如今孩子數量減少,不能在起步階段出局,其他孩子參加培訓班,我們也得跟上。

其他小朋友個子長得高,我們的孩子也要補充營養,跟上他們的步伐。

別的小孩都是什麽樣子,自家的孩子也得努力向他們看齊。

一個培訓課程一年費用低的話也要幾千元,高的話甚至超過一萬元。

盡管國家在整治校外培訓的混亂現象,但客觀上教育資源的不平衡還是主要原因。

存款超過十萬元是相當了不起的,以上所提及的理由非常切合實際。

存錢雖然能增強生活的安全感,但資金本身需要流通,抓在手裏無法促進經濟的復蘇。

經濟迴圈本身也具有周期性的影響,整體環境並非單靠某個人或某個國家的因素,背後還有多種復雜的影響因素,國家也在積極尋求應對方案。

我們只需盡力生活,認真工作,妥善處理身邊的小事,保持身體健康。

這朵花的開銷,算是這個省的支出,過度擔憂未來的後代是不妥的。

居有遮雨之所,飲有溫暖粥品,心存正義,身體力行,榜樣的力量自然會影響到後代。

[免責聲明]文章描述過程、圖片都來源於網絡,此文章旨在倡導社會正能量,客觀敘述,無低俗等不良引導。如圖片涉及版權或者人物侵權問題,請及時聯系我們,我們將第一時間刪除內容!如有事件存疑的部份,請立即聯系後予以刪除或進行更改。

參考資料:

2024年7月16日的財經期刊【分析2024年上半年中國經濟統計數據】。

澤平宏觀於2023年3月8日釋出的報告【房地產對中國經濟的影響程度如何?

鐘逸於2024年4月25日撰寫的【中國住房貸款總量與中國人住房貸款情況】。