文|薛洪言

6月來了,A股會有怎樣的表現呢?

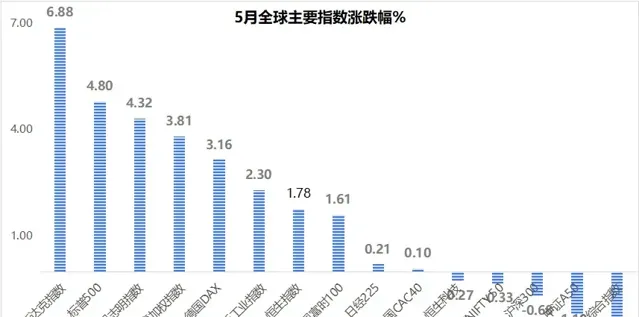

回顧5月,全球主要股市收漲,美股領漲,港股居中,A股下跌。驅動全球股市上行的,是美聯儲降息預期的折返跑,從月初到月末,恰好處於降息預期逐步升溫的過程。

5月,美元指數下跌1.6%,10年期美債利率回落18個BP至4.51%,受此提振,全球資本市場震蕩上行。臨近月末,寬松預期開始收緊,全球資本市場6月表現預計不太樂觀。

海外市場,在泡沫環境裏隨降息節奏起舞,但泡沫終究是泡沫,短期很舒服,實際險象環生;A股市場,在熊市氛圍裏交易復蘇預期,戰戰兢兢,進二退一,短期顛簸,其實沒啥大跌風險。

投資就是這樣,不去人多的地方湊熱鬧;人人厭棄的市場,才有大機會。 當前A股,差不多人人厭棄,有點耐心,必有收獲。

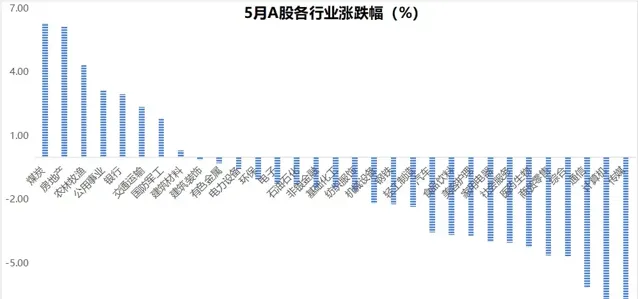

就5月行情看,A股沖高回落,站上3100點又跌破3100點。行業層面,地產鏈、生豬養殖、航運港口、軍工等漲幅靠前。具體看,煤炭(6.33%)、房地產(6.14%)、農林牧漁、公用事業、銀行、交通運輸等板塊漲幅靠前,均超過2個百分點;傳媒(-7.78%)、電腦(-6.98%)、通訊、商貿零售、醫藥生物等跌幅靠前,均超過4個百分點。

相比4月,5月最大的變量來自地產政策升級。4月30日,政治局會議首次提出「統籌研究消化存量房產和最佳化增量住房的政策措施」。5月17日,相關政策密集出台,(1)央行稱要設立3000億保障房再貸款,支持地方國有企業收購已建成未銷售商品房,住房收儲頂層設計拉開帷幕;(2)央行發文取消房貸利率下限,下調首付比例,調降住房公積金貸款利率等。之後,主要城市紛紛響應跟進。

供需直接影響價格,地產政策著力去庫存,讓房價企穩具備了可預期性,地產板塊也就迎來了估值修復視窗。

復盤本輪地產鏈行情,從4月24日開始啟動,當時是對430政治局會議的提前交易,之後一路上行,在517政策前後加速上漲,緊跟著就是調整行情,一些獲利資金開始流出。地產鏈的全面回呼,導致市場缺乏凝聚資金和信心的主線邏輯,板塊輪動加快,一日遊行情顯著增多,賺錢效應消退。指數震蕩向下,再次跌破3100點。

除了地產之外,其他板塊也屢有政策出台,但與地產對經濟的全域性影響相比,影響僅局限在單個行業,難以左右指數整體表現。至此, 6月A股市場行情,很大程度上仍取決於地產鏈行情的持續性 。

當前,很多投資者對地產行情持續性缺乏信心,歸根結底是對於房價能否企穩保持悲觀。房價能否企穩,短期看政策決心,只要決心夠大,依靠地產收儲制度,讓房價止跌不難。

單純就地產論地產,決心大小的確很難評估;但這輪地產救市,著眼點不僅僅是地產,而是整個經濟復蘇的持續性,是為新質生產力的發展提供穩定的環境。站在這個角度,不應低估政策層穩房價的決心。

當前,經濟復蘇趨勢不穩,政策發力的迫切性較高。就4月數據看,外需、工業生產偏強,投資、消費增速放緩,房地產繼續回落,社融、M1負增長。5月制造業PMI回落至49.5,時隔兩個月再次來到榮枯線以下,其中,新訂單指數回落1.5個百分點至49.6%,新出口訂單指數回落2.3個百分點至48.3%,顯示需求端依然疲弱。

從需求側三駕馬車消費、投資和出口看,消費之於經濟復蘇,既是因也是果,當前消費信心低迷,消費不是經濟復蘇的拖累項,也難以成為拉動項;受地產下行、地方化債、產能過剩等影響,今年投資端表現較弱;受益於全球制造業庫存周期回升,出口端表現好於預期。

今年來看,出口回升成為經濟復蘇的重要拉力,很大程度上也為地產周期下行提供了對沖空間。問題是,出口回升持續性存疑。一方面,歐美經濟衰退訊號愈發明顯,如5月新出口訂單指數的快速回落,就顯示外需邊際上趨弱;另一方面,美國大選之後,若杜林普上台,中美貿易面臨新的不確定性。

既然不能把寶壓在出口上,就需要地產盡快觸底,減少流血口,降低地產對投資的拖累,從而更好地實作經濟動力切換。 在這個意義上,為應對四季度之後出口端的不確定性,需要在此之前盡快穩住地產。穩地產,抓手是穩房價,穩房價,抓手就是去庫存。

430政治局會議定調去庫存,517政策密集解除需求端限制,行動已然開始。此時,不應低估本輪地產刺激政策的決心和力度,不應低估房價企穩的概率和地產板塊行情的持續性。

此外,基數效應也會助力地產銷售企穩。2023年6月第一周,30大中城市商品房和15城二手房成交面積4周移動平均增速分別為22.3%和49%,第四周,快速回落至-35.57%和-5.3%。換言之,去年6月,地產銷售面積快速回落,較低的基數有助於今年6月地產銷售降幅收窄,將提振市場信心。

4月24日至5月末,地產鏈累計漲幅如下:房地產服務29.1%、房地產開發15.3%、農商行10.7%、保險9.3%、裝修建材9.1%、城商行6.8%、房屋建設6.4%、家居用品6.3%、股份制銀行5.6%……。

從空間來看,漲幅並不大,並未充分演繹地產周期觸底邏輯。尤其是一些優質地產龍頭,前期跌到了破產價,現在破產風險基本解除,股價修復是必然趨勢。除了開發商、建材企業等,房價企穩對於銀行、保險等板塊也是重大利好,從地產到地產鏈的行情擴散也具有可行性。

地產鏈涉及行業非常廣泛,且以大票為主,地產鏈整體上漲將拉動指數上行,提升市場風險偏好,也有助於新質生產力相關成長板塊產生估值修復行情。

此外,7月將召開二十屆三中全會,6月市場會發酵改革行情。無論改革從哪些方面著手,其目的都是要進一步提升全要素生產率,有助於改善市場對於經濟中長期前景預期,提高股市估值中樞。

總之, 對於6月行情,大可以更樂觀一些 。

結構上,短期看好金融地產,生豬養殖板塊也有持續性,中期繼續推薦紅利和新質生產力的啞鈴型配置結構。