來源:意見領袖

意見領袖 | 溫彬

【內容摘要】

9月份,中國出口3037.1億美元,同比增長2.4%;進口2220億美元,同比增長0.3%;貿易順差817.1億美元。出口呈現「規模穩、增速跌」兩大特征,體現了出口短期形勢與長期走勢的分化。

從規模看,9月出口規模仍保持在3000億美元以上的高位,表明中國出口仍具較強韌性,產品競爭力穩步提升、外貿結構轉型升級是中國出口長期維持韌性的最根本原因;從增速看,9月出口增速回落至5月以來低點,主要受不可抗力沖擊、基數擡升、外需放緩等短期因素擾動。

從國別看,美國經濟降溫、補庫力度不足、港口工人罷工等因素導致對美出口增速放緩,同時拖累了中國對東盟出口;歐盟經濟持續疲弱、加征汽車關稅導致對歐出口增速下滑;半導體周期見頂導致對日韓出口大幅下滑。

從出口產品看,船舶、汽車領漲,價格下跌、周期轉精靈致消費電子出口增速放緩,勞動密集型產品出口增速整體下滑;從進口產品看,大宗商品進口表現為以價換量,高新技術產品進口保持高增速。

往後看,隨著近期出台的貨幣、財政、房地產等一攬子增量政策協同發力,有助於實作全年外貿質升量穩的目標。

一、看整體:出口增速受短期因素擾動

海關總署數據顯示,按美元計價(下同),9月份,中國進出口總值5257.1億美元,其中,出口3037.1億美元,同比增長2.4%,低於前值8.7%;進口2220億美元,同比增長0.3%,低於前值0.5%;貿易順差817.1億美元,前值910.2億美元。出口呈現「規模穩、增速跌」兩大特征,體現了出口短期形勢與長期走勢的分化。

一方面,9月出口規模仍保持在3000億美元以上的高位,處於歷史同期第三位,表明中國出口仍具較強韌性。出口市占率穩中有升亦能印證此觀點,IMF最新數據顯示,今年6月,中國出口占全球出口比重為15.5%,高於1-6月的累計占比14.3%。產品競爭力穩步提升、外貿結構轉型升級是中國出口能夠長期維持韌性的最根本原因,海關總署發言人表示「中國家具、家電、船舶、貨櫃等商品占全球市場的份額都有不同程度的提升」、「新三樣出口市場遍及200多個國家和地區,在全球受到廣泛歡迎」。

另一方面,9月出口增速回落至5月以來低點,主要受短期因素擾動。一是受到不可抗力沖擊,國內兩次台風登陸導致船隊排期順延、出口滯後,國際航運堵塞、美國碼頭工人罷工等因素導致企業的出貨、物流節奏有所調整。

二是受基數擡升拖累,去年9月出口同比增速為-6.9%,盡管處於負增長區間,較去年7、8月份-14.3%、-8.6%的同比增速已明顯擡升,從技術層面壓低了本月出口增速。進口同樣如此,去年9月進口增速由8月份的-7.2%擡升至-6.3%。

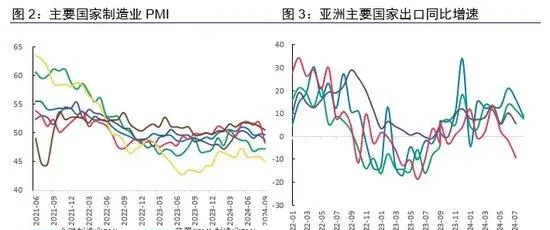

三是外需出現放緩跡象,9月,全球制造業PMI錄得48.4%,連續四個月下滑,國際經濟放緩對國際貿易形成拖累;美國補庫周期接近尾聲,7月份,14個大類行業中有8個行業處於主動補庫,環比減少2個行業;主要亞洲國家出口增速亦同步放緩,南韓出口增速由上月11.4%下滑至7.5%,越南出口增速由上月16.1%下滑至8.4%。

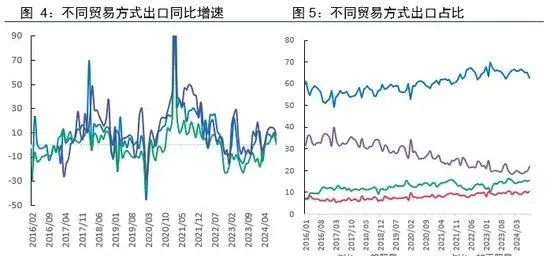

分貿易方式看,出口增速繼續保持「其他貿易>加工貿易>一般貿易」的分布特征。9月份,在一般貿易出口(0.6%)、加工貿易出口(1.3%)均維持低增長的情況下,其他貿易卻錄得12.7%的高增長,遠超平均增速,其主要構成部份——保稅和特殊監管區域出口增長7.6%,體現了自貿區政策在穩外貿方面發揮的關鍵作用。從占比看,其他貿易出口占比達到年內高點15.4%,保稅和特殊監管區域出口占比同樣達到年內高點10.3%,加工貿易環比提升2個百分點至21.9%,一般貿易環比下降2.4個百分點至62.7%。

二、看國別:對主要發達與發展中國家出口增速同步回落

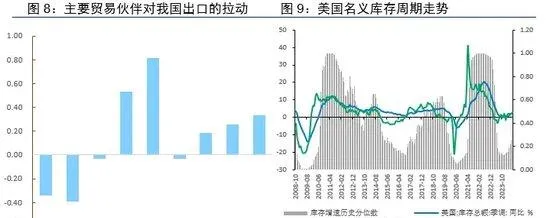

對美出口增速放緩。9月,中國對美出口同比增長2.2%,低於前值4.9%,拉動出口增長0.3個百分點。美國制造業PMI、房屋銷售、零售銷售等多數經濟指標現疲軟跡象,且前期支撐美國進口的補庫周期已接近尾聲,7月美國14個大類行業中僅剩8個處於補庫周期,從歷史數據看,美國主動補庫通常持續7個月左右,本輪補庫周期始於去年12月份,或已進入收尾階段。此外,美國港口工人罷工造成的東部港口擁擠、航運價格上漲亦對中美貿易造成了不小的沖擊。

伴隨美國需求放緩,中國對東盟出口增速亦回落。9月,中國對東盟出口增長5.5%,低於前值9%,拉動出口增長0.8個百分點。東盟是中國商品出口至美國的主要中轉地區,隨著美國進口需求收縮,作為中國產業鏈下遊的東盟,進口需求也會隨之放緩。9月,越南出口增速由8月份的16.1%下滑至8.4%,亦能夠印證我們的觀點。

對歐盟出口增速大幅收窄。繼8月份對歐盟出口增速創下兩年新高13.4%後,9月對歐出口增速大幅回落至1.3%,拉動出口增長0.2個百分點。一方面,9月歐盟經濟延續疲軟,制造業PMI已連續27個月低於榮枯線,服務業PMI(51.4%)雖處於景氣區間,但低於前值52.9%;另一方面,歐盟對中國新能源汽車加征關稅政策落地,亦拖累了相關產品出口。

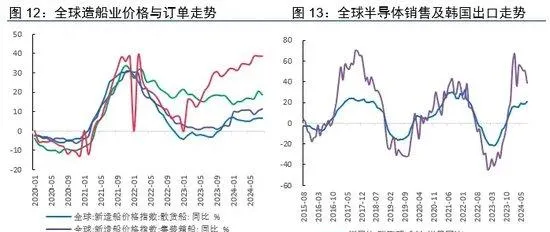

對日韓出口增速由正轉負。9月,中國對日本出口增速由8月份的正增0.5%逆轉為負增7.1%;對南韓出口增速由8月份的正增3.4%逆轉為負增9%。原因之一是兩國景氣度回落影響,日本制造業PMI為49.7%,前值49.8%,南韓制造業PMI為48.3%,自5月以來首次落入榮枯線下方;二是全球半導體周期或已觸頂,本月中國半導體產品出口增速整體下滑。

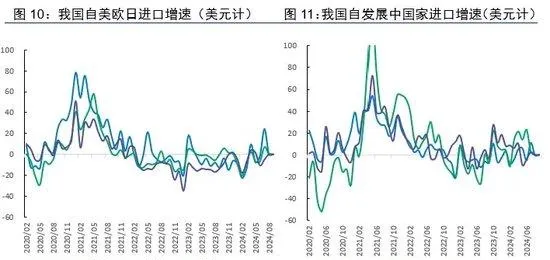

內需修復行程放緩,導致進口偏弱。除自中國台灣進口增速由10.7%上升至11%、自歐盟進口增速由-5.3%收窄至-3.5%之外,自發達與發展中國家進口同步放緩:其中,自美國(6.7%)、南韓(2.6%)、東盟(4.2%)進口仍保持正增長,但增速均明顯回落;自歐盟進口增速由7.1%逆轉為-5.3%;自日本進口降幅由1.3%擴大至7.1%;自香港進口降幅由10.9%擴大至13.6%。

三、看產品:汽車船舶保持高增長、消費電子增速回落

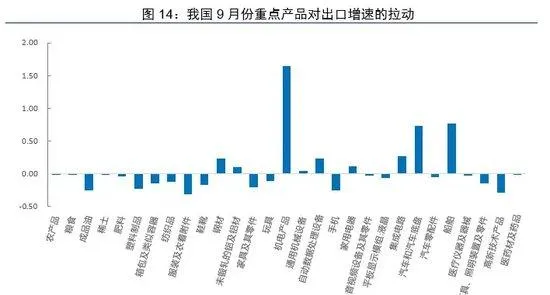

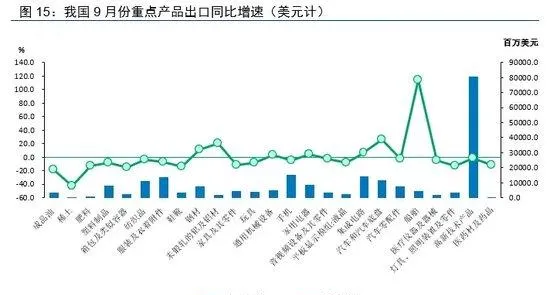

船舶繼續領漲出口。9月份,船舶出口金額增長113.8%,高於前值60.6%,拉動出口增長0.8個百分點。量價分離看,數量增長12.6%,價格增長89.9%。全球航運市場保持強勁,7月份,全球手持船舶訂單量同比增長18.5%,新造船價格指數(貨櫃船)同比增長6.7%,中國手持船舶訂單同比增長38.6%,創年內新高。

汽車出口量價齊增。9月份,汽車和汽車底盤出口增長25.7%,低於前值32.7%,拉動出口增長0.7個百分點。量價分離看,價格上漲2.4%,今年1月份以來首次轉正;數量增長22.7%,低於前值39.4%。中國新能源汽車的國際競爭力穩步增強,比亞迪、長城等汽車公司公布的9月海外銷售數據均表現亮眼,不過,受歐盟等國對新能源汽車加征關稅影響,出口量增速邊際下滑。

消費電子出口增速下滑。9月,集成電路出口增速由18.2%收窄至6.3%,電腦出口增速由10.8%收窄至4.2%,手機、液晶轉為負增長。其中,相關產品受價格拖累明顯,集成電路、液晶、手機價格分別下滑6.5%、14.5%、2.7%。此外,本輪半導體周期已有觸頂跡象,9月南韓半導體出口增速由50.2%收窄至38.8%,作為半導體最大的消費國,中國半導體進口增速已連續三個月下滑至19.2%(前值19.5%)。

勞動密集型產品出口放緩。9月,地產產業鏈中的家用電器出口增速由12%收窄至4.5%,家具出口降幅由4.5%擴大至12.3%,美國房地產降溫導致對相關產品的進口需求收縮。服裝、紡織、箱包、鞋靴、玩具、塑膠等輕工制品出口增速均有不同程度下滑。

9月中國進口呈現以下特點:一是大宗商品進口以價換量,價格整體下滑,鐵礦、煤、原油、成品油、銅礦價格大幅下跌,僅天然氣價格小幅上漲,進口量明顯提升,煤、天然氣、鐵礦、銅礦、原油均借價格低位上量;二是高新技術產品進口保持高增長,電腦、集成電路、飛機等產品表現亮眼。

四、看未來:出口有望保持量穩質升

未來幾個月,出口有望保持量穩質升。從有利因素來看,中國汽車、船舶等重點出口商品仍保持較高增速;二是基數仍偏低,去年10月份出口下降6.6%,11、12月份增速雖轉正但仍處於較低水平;三是近期中國出台了貨幣、財政、房地產等一攬子增量政策,支持實體經濟和經營主體健康發展,政策協同發力有助於實作全年外貿量穩質升的目標。

貿易摩擦仍是最大的不確定因素,近期,歐盟投票透過對中國電動汽車征收為期五年的反補貼稅;加拿大對自華進口電動汽車加征100%附加稅、鋼鋁制品加征25%附加稅政策將於10月生效;拜登政府針對180億美元商品的加征關稅政策已於9月27日生效。不過,由於目前貿易摩擦的國別和產品範圍均較小,短期影響有限。