結算、清算之類的表述,常常讓人傻傻分不清,記住一句話就行了——「線上交易、渠道清算、資金結算、期末結轉」。具體怎麽用的?且看本文作者的分享。

清算、清結算、結算常常被顛來倒去的混用,作為銀行和商戶之間資金搬運工的清結算,什麽時候清算,什麽時候結算一直讓人傻傻分不清。

今天我們就用一句口訣和一個場景故事來給大家講清楚清結算的賬務處理到底是怎麽回事?

01 一句清結算口訣清結算過程只要記住一句話就行了「線上交易、渠道清算、資金結算、期末結轉」就可以了。

圖1:賬戶設定於清結算四個步驟

1.1 賬戶設定與清結算

清結算的過程是基於賬戶設定來進行的。

1.1.1 賬戶設定

賬戶的設定就是科目的設定,他決定了整個賬務處理的框架,其中分錄的設定明確了記賬規則。科目框架和分錄規則就決定了後續的記賬過程。

1.1.2 清結算賬務

1)線上交易 :

就是即時的登記交易過程的賬務記錄,記錄訂單,記錄賬務,記錄資金變動,這些是後續渠道清算和資金結算的基礎。

2)渠道清算 :

就是支付平台與銀行渠道的資金交割,這裏就包括了接收清算通知、核對軋差頭寸、賬務差錯處理,調撥資金頭寸(國內早期直聯和海外直聯場景)等過程。

3)資金結算:

就是給客戶結算資金、內部結算收入、上遊結算成本的過程。

4)期末結轉

最後殊途同歸,期末要保持賬務準確,完成待清算賬戶與銀存賬戶之間的平衡,銀存賬戶與渠道備付金賬戶余額在期末保持相等(或者結算前與當日期初余額相當)。

1.2 賬戶設定

在會計領域,賬戶和科目是可以相互轉化的。 只有明確參與的科目,我們才知道後續的清結算賬務該如何處理 ,所以我們看下做清結算業務要哪些賬戶參與。

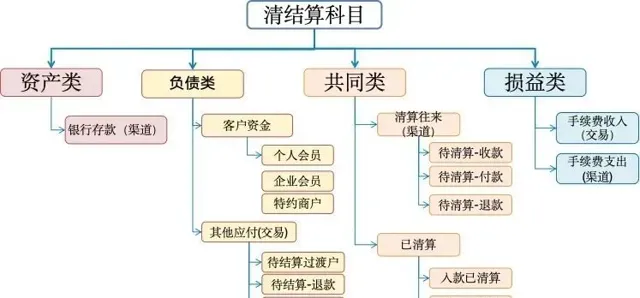

1)科目的分類

圖2:清結算主要科目

2)賬戶的劃分:

介紹了科目分類內容,可能看著還是暈暈的,其實我們要把這些科目與業務匹配起來,你才能更加清晰的了解到科目全貌和作用。

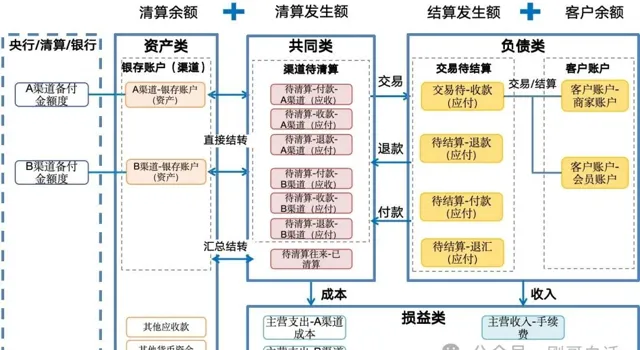

科目的整體規劃是按照「渠道、交易、客戶、費用」的維度來劃分的, 其中渠道和交易需要分別獨立核算「渠道清算資金」和「交易結算資金」。而訂單和賬簿資訊則是匹配兩者之間的關聯關系, 可見交易和對賬在其中的重要性。

圖3:清結算賬戶業務劃分(科目)

1.2.1 按渠道設定賬戶

渠道清算賬戶這裏的科目非常豐富,一般按 每條渠道來分配一套賬戶 。

- 銀存賬戶 :又稱「銀行存款」賬戶,用來記錄開在渠道上的賬戶的期初期末的資金余額。 因此清結算中,銀存賬戶總是與備付金上日期末余額保持一致 。這樣就不用登入渠道的網銀上去檢視期初、期末的余額了。

- 待清算賬戶:這組賬戶就來登記每條渠道清算資金的發生額 ,由於支付也包含了收款、付款、退款,因此待清算賬戶也會按此來進行劃分,這樣就能把渠道上賬務算的很清楚。

- 已清算賬戶:作為期末清算戶與銀存賬戶統一結轉的匯總過渡戶,實作清算資金與多個渠道期末匯總結轉。

1.2.2 按交易設定賬戶

想要實作收款待結算、分賬、提現、退款、退匯等功能需要有設定「其他應付」科目的交易待結算賬戶作為過渡賬戶,用來臨時存放應付的資金。 我們平時所說的結算過渡戶、擔保賬戶說的就是這類賬戶。

- 待結算收款:這是收款的公共賬戶,收款、退款均透過這個賬戶進行處理。

- 待結算退款:這是退款的專用賬戶,用來匯總收單資金、手續費、分賬資金準備原路返還。

- 待結算付款:這是付款的專用賬戶,付款前資金需要先劃入該賬戶,付款成功後進入渠道清算賬戶。

1.2.3 按角色設定賬戶

客戶賬個人和企業的賬戶,這類就是我們平時經常接觸到的賬戶了。這些在金融機構都屬於負債類科目。

1.2.4 收入成本賬戶賬戶

手續費分為從客戶一側收取的手續費收入,也包含要支付給渠道的支付成本。因此,會按照收費類別設定「營業收入-手續費收入」科目,同時也會在每條渠道上設定「營業支出-手續費支出」科目。

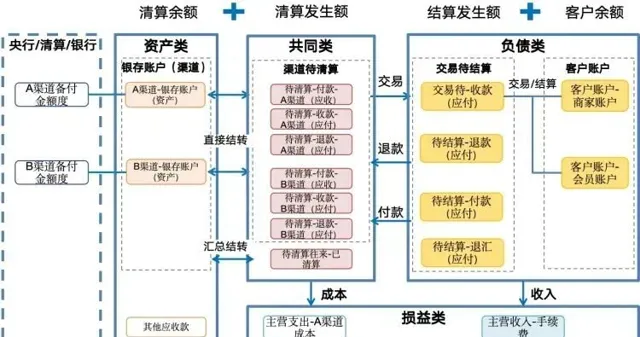

1.3 清結算賬務全景

主要的科目了解,我們再來看下這些科目是怎麽協作串聯起來的。

圖4:清結算賬務全景

從上圖我們可以看到「收單與付款」形成「收支兩條線」,內部有再次按收支細分了「收單、退款」和「付款、退匯」,因此交易賬戶和渠道清算賬戶都按照「收、付、退」的方式進行交易的細分。

- 線上交易和結算:其中待結算與渠道清算賬戶緊密配合,實作了線上化的「收支分離的」交易處理。

- 渠道清算:日終透過渠道的清算賬戶進行頭寸的凈額清算。

- 期末結轉:期末透過已清算賬戶,進行多渠道銀存賬戶的結轉,實作銀存與備付金資金平賬,完成最終的資金交割。

2.1 從一天的網購說起

科目了解清楚,清結算的核算就成功了一半了,為了便於理解我們就從一個網購說起吧。

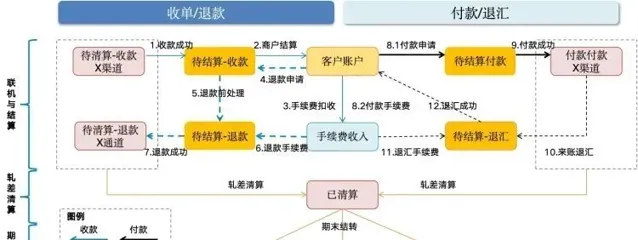

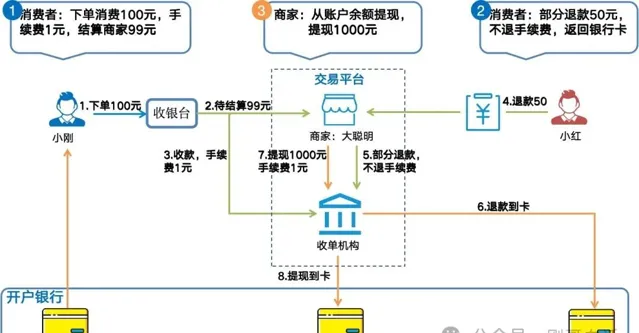

圖5:收單、退款和提現場景流程圖

「剛米支付」是一家微型收單機構,「大聰明電商」是這家支付機構的唯一入駐商家,今天小剛在「大聰明」這裏刷卡消費了100元購買了一件「剃須刀吹風機」,「剛米」扣除了1元手續費後,向「大聰明」結算了99元。同時小紅對於上次50元購買的「口紅眼影」非常不滿意申請退款,「大聰明」確認後50元退還到了小紅卡上。

「大聰明」今天需要錢去進貨,看到商戶賬戶上還有1000多元,因此提現了1000元,剛米收取1元手續費,大聰明銀行到賬999元。

基於以上場景,「大聰明」商戶賬戶上期初有余額1000元,作為只有一個商戶的剛米支付,它的備付金期初余額也是1000元;那請問剛米支付當日是清算入金還出金呢?金額是多少?

根據以上的場景我們整理了如下的賬務資訊。

商家交易資訊

平台僅有一個商戶,商戶賬戶期初余額1000元

1、小剛刷卡:交易金額100元,商家D1結算99元,承擔手續費1元;

2、小紅退款:退款金額50元,手續費0元;

3、商家D日結算:結算到商家銀行卡1000元;

支付機構資訊

1、備付金期初余額1000元。

2.2 賬務處理流程

了解賬戶和科目的設定之後,我們就可以進行賬務處理了。由於這個場景涉及的賬戶很多,我們先分場景來介紹每個業務的資金處理流程,最後再合起來進行串聯。

2.2.1 收款結算

收款交易需要先發送到渠道成功後才會進行內部記賬,因此收款交易主要在「商家賬戶、待結算收款、待清算收款-XX渠道」之間進行交易和結算。最後在期末將待清算與銀存之間做個結轉,完成資金的交收。下面我們分步驟看下。

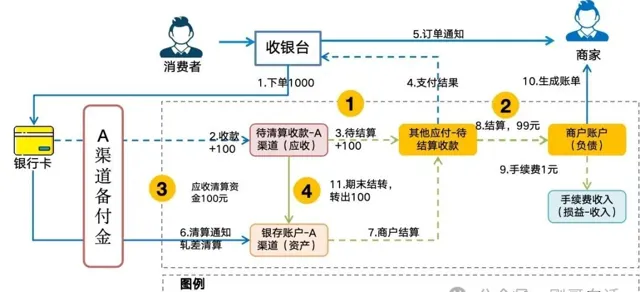

圖6:收款交易賬務處理

1)線上交易

消費者下單透過收銀台跨行收款,渠道收款成功後「待清算收款-A渠道(應收)」與「其他應付-待結算收款(應付)」賬戶之間登記了這筆賬務。由於收款是待結算業務,因此這筆資金在「待結算收款」內暫存,這種處理方式也為分賬提供了基礎。

2)渠道清算

在收到渠道通知(或清算檔)後,平台與渠道進行對賬,核對資金流水和清算的資金。當前交易需從渠道收清算資金100元。

3)商戶結算

完成對賬後會給商家結算資金。此時100元從「待結算收款」到「商家賬戶」,同時扣減1元手續費到平台「手續費收入」賬戶。

4)期末結轉

完成結算後,商家一側的交易處理完成了,期末「銀存賬戶」與「待結算收款-A渠道」賬戶之間要清算100元的應收款,這樣銀存賬戶就能與A渠道的備付金賬戶的余額保持相等了。

2.2.2 退款交易

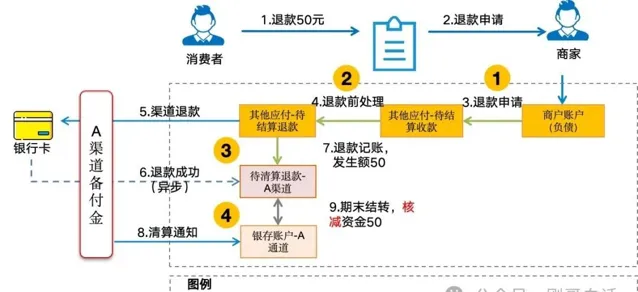

退款交易是收款的逆向流程,因此它也是渠道成功之後才能記賬。但是 退款有個特殊的地方,因為渠道並不能保證退款資金當日就能結算,所以增加了一個「待結算-退款」賬戶 ,這樣才能保證清算資金的準確。

圖7:退款交易處理流程

1)線上交易

消費者申請退款,商家同意退款,資金從商戶賬戶劃入「待結算收款」賬戶,你可能會疑問為什麽不直接進退款戶,因為存在未分賬的待結算的收款資金,因此需要透過這個賬戶實作原路返回。所以,這個「待結算收款」可以看做是處理收款的公共賬戶。

2)資金結算

按理說此時已經可以向渠道發起退款了,但是退款資金包含了交易金額、手續費 金額,退款結算物件也包含了銀行卡和行銷類賬戶。面對復雜的退款場景需要把資金放在「待結算退款」中暫存,然後再處理。

隨後向渠道發起退款指令,渠道以回呼通知的形式通知到系統,系統在渠道上的「待清算退款」上登記這筆賬務的清算發生金額。

3)渠道清算

此時渠道的待清算退款賬戶有一筆50元應付清算資金,期末對賬確認後進行清算。

4)期末結轉

期末這筆退款需要在待清算與銀存賬戶中一起減少。這就代表這筆錢離開了支付平台。

2.2.3 付款結算

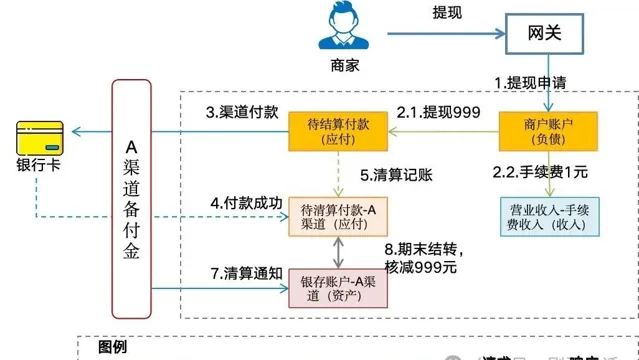

付款即結算所以需要先把從商戶賬戶上扣出來再發送渠道,因此我們透過「待結算付款」專戶作為這個過渡賬戶。

圖8:付款賬務處理流程

1)線上交易

商家申請提現1000元,資金從商家賬戶扣除手續費1元後,999劃入待結算收款賬戶,隨後發送渠道。

2)資金結算

如果渠道失敗要把資金沖正回商戶賬戶,扣款成功就要進行下一步的結算動作,把待結算的錢劃入待清算付款賬戶。

3)渠道清算

支付成功後待清算賬戶就有了一筆999元的待清算資金。

4)期末結轉

期末完成對賬結算後,渠道上的待清算賬戶與銀存賬戶核減這筆資金,999元就算離開支付平台了。銀存賬戶與備付金也保持了平衡。

2.3 渠道清算

基於這樣的日間賬務處理,支付平台需下載渠道的清算檔或者接受清算通知後進行對賬、軋差清算和試算平衡。

2.3.1 軋差清算

做軋差清算時,在渠道上記錄清算發生額幾個待清算賬戶就上場了,他們記錄了每條渠道上的當日發生的清算金額。透過軋差凈額計算公式「軋差凈額=Σ借方金額-Σ貸方金額」,我們計算得到今天凈額是-949元,因此它記在貸方,屬於清算付差。就是說今天支付平台要給渠道清算949元資金。

圖9:軋差凈額清算

有了這個金額後,我要看下渠道的清算檔或者入金通知是否與計算結果相符,相符則進行清算,不符我們要透過試算平衡和對賬找下原因。

2.4 資金結算

圖10:資金結算流程

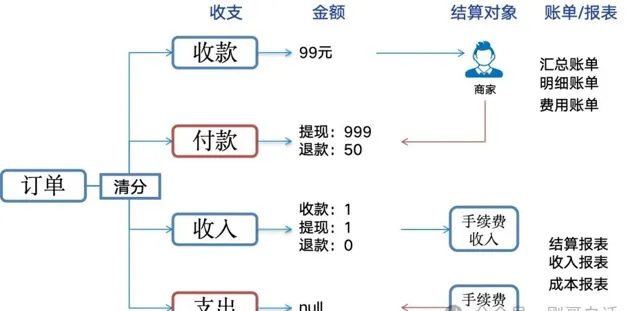

渠道清算後就是給商家結算資金,這些資訊都包含在訂單裏面,結算的資金都是確認成功的交易。我們按照「收支、金額、結算物件、賬單與報表」來劃分結算維度。

1)收支:就是按交易類別、費用類別拆解成收支兩條線來處理。

2)金額:拆分後計算每筆訂單的金額,然後按結算物件匯總,。

3)結算物件:結算物件分為「外部賬戶」和「內部賬戶」。

4)賬單與報表:需要按照結算物件分別生成賬單和報表。

2.5 期末結轉

圖11:期末匯總結轉

確認資金與交易無誤後,需要將待清算資金結轉到銀存賬戶去,確保銀存賬戶的期末余額與渠道備付金保持一致。今天的交易都是發生在A銀行的通道上,因此我們透過「已清算」賬戶與A通道銀存賬戶做期末結轉,這樣銀存與渠道上的備付金保持一致。

03 總結3.1 清結算四步

附圖1:清結算四步

明確科目了借貸記賬就成功了一半,剩下就是「線上交易、渠道清算、資金結算、期末結轉」四個步驟有序記賬即可。

3.2 記住這兩張圖

最後記住「五個步驟」和這2張圖吧。面試和嘴炮夠用啦,哈哈!

附圖2:賬戶的業務劃分

附圖3:清結算賬務全景圖