本文正選於「價值事務所」公號,關註公號,和我一起挖掘更多寶藏公司

本文是【價值事務所】的第1505篇原創文章。 文章僅記錄【價值事務所】思想,不構成投資建議,作者沒有群、不收費薦股、不代客理財。

穩健醫療是國內少有的具備醫療及消費雙重內容且兩者能協同發展、相互助力的企業, 一邊擁有醫療品牌穩健醫療winner,一邊還擁有消費品牌全棉時代Purcotton 。

量價齊升的全棉時代

全棉時代自然不必多說,隨便去一家稍大一點的商場基本都能看得到。截至2023Q3,全棉時代共有線下門店385家,Q3單季度凈新增32家,計劃全年新開80家。而公司當下在天貓上擁有1672萬粉絲,這個粉絲體量可以說是非常恐怖的,多少網紅品牌(如空刻意面、三頓半咖啡)也就一兩百萬的粉絲而已。

截至2023年p,全棉時代全域會員人數約4800萬,其中私域平台註冊會員數 超2400萬(門店近1100萬,官網和小程式超1300萬),就粉絲體量而言,全棉時代差不多可以看作國民品牌了。

2020-2022三年,穩健醫療因疫情賺了不少錢,因此財務狀況有些失真,2023是疫情後的第一個年份,財務狀況雖然同比失真,但也大體能看出公司常規經營的情況。

全棉時代對應的消費業務前三季度累計實作營業收入29.6 億元,同比增長 9.2%,占總營收比達49.25%,貢獻了公司當下營收的一半,消費端毛利比醫用耗材要高得多,因此,應當貢獻了公司更多的利潤。

公司三季報披露有限,但在半年度投資者交流中有這樣的說法:「 上半年消費品業務盈利能力的提升是比較明顯的 ,因為我們在價值回歸策略上面進行了一些持續提升的動作。」尤其提到在商品結構方面,上半年新品售罄率達到新高,正價商品的銷售業績占比有所提升,充分說明全棉時代在國民中的受歡迎程度。

一般而言,對於消費品,所長偏向於看偏高端、毛利高的,因為只有高端才能做出品牌溢價,才可以不陷入「拼成本陷阱」。畢竟拼成本,一方面只有卷王才能勝出,但不論卷王一時做得多好,也很難一輩子這麽好,因為企業確實很難一直保持最低成本競爭,至少所長看了這麽多年行業/企業,幾乎沒有發現;另一方面,低毛利意味著大環境隨便一波動,就可能讓相應企業十分被動,典型如近兩年的金龍魚。

對於高凈值人群而言,他們對價格並不敏感。春風動力在近期的投資者交流中就有講,在美國僅靠性價比去提升市場份額是很困難的,必須找到美國人真正對產品在意的點去解決,而且解決的比競爭對手還要好,這才是最重要的。所以一定要把所有研發能力及品牌調動起來撲上去幹。

春風雖然說的是美國,但這其實是一個大趨勢,因為隨著技術進步,全球經濟增長,人們生活越過越好,必然會追求更好的產品,所以,對於消費品,我們最好看毛利較高的、能做出品牌溢價的、偏高端、偏消費升級的產品。

雖然近兩年國內大環境不太好,呈現出階段性的消費降級,但我們一定要清楚,消費升級才是大趨勢,消費降級只是階段性產品。

全棉時代由於公司從醫療端切入,天生就會給消費者更多的信任感,再加上品牌一直以來都堅持只做全棉、不做化纖產品,疊加線下門店高級感的裝修、精心的選址等,從一開始就解決了品牌的調性問題,給人以「高端」的感覺,即便當下以棉柔巾/衛生巾為代表的低價無紡制品占了整個消費品營收的一半以上(一般而言,服裝等有紡制品毛利會高於棉柔巾等無紡制品)。

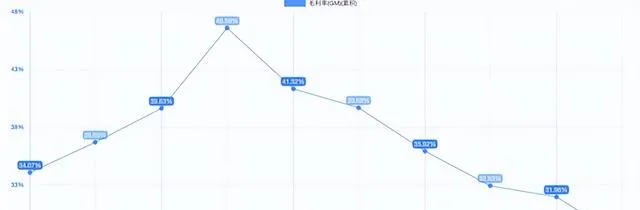

公司消費品的整體毛利大大高於李寧,同旗下一大堆國際品牌的安踏相差無幾(全棉時代58.2%VS李寧48.8%VS安踏63.3%)。

更是吊打賣紙巾的同行中順潔柔(旗下有潔柔、太陽紙巾品牌),可以說, 全棉時代的高端是真的有高上去 。

可不要小瞧高端這個詞,絕大多數國產品牌都「高不上去」,絕大多數國產品牌的核心競爭力都是成本,能解決高端問題做出一定溢價的品牌,一般都不會發展得太差。

公司的目標客戶為年輕女性和母嬰,直接抓的就是國內最有消費力的那部份人群,因此,全棉時代的天花板其實可以很高。

考慮到全棉時代還存在巨大的渠道紅利(一方面產品進入商超、美妝、母嬰等渠道,另一方面是自建線下門店)以及巨大的價格紅利(產品品類從以棉柔巾、濕巾及衛生巾為主的無紡產品,向以母嬰用品、居家用品和床上用品等為主的有紡產品擴充),可以說,全棉時代當下正處於量價齊升的黃金增長期。

2023整體大環境不佳,導致公司消費品業績表現並沒有那麽好,不過消費遲早會修復,全棉時代也遲早會重回高速增長。

國民品牌穩健醫療

除了直接面向C端的消費級品牌全棉時代外,公司的醫療業務其實也還有巨大的增長空間。

想必大家對穩健醫療並不陌生,畢竟疫情期間火出了圈,口罩、防護服、手消等疫情相關產品在疫情期間幾度脫銷,受到疾控中心、醫院、政府、消費者的高度認可,這讓其在天貓店擁有超300萬粉絲,比很多網紅店粉絲都多,作為一個醫療品牌,確實非常不容易。

在防疫產品的帶動下,穩健醫療2020-2022三年業績爆表,三年期間賺了以2019年盈利水平下十多年才能賺到的錢,並且最重要的是,收獲了非常好的口碑,給公司帶來了一大筆無形資產。

雖然因疫情褪去,防疫物資需求下滑,公司的業績對比2022有較大程度下降,但2023前三季度,公司常規醫用耗材產品穩步發展,實作營業收入 22 億,同比增長 26%。要知道,Q3可是有醫療反腐影響的,此種背景下,前三季度常規耗材還能實作26%的增長。雖然三季度沒披露具體情況,但透過半年報大概也能看出趨勢,公司的高端傷口敷料和手術室耗材都實作70%+的增長,即便是傳統傷口護理和包紮產品也有近10%的穩健增長。

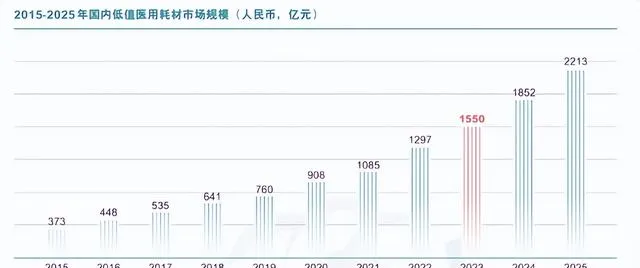

別看穩健醫療銷售的產品都比較不起眼,如口罩、手消、防護服、傷口護理的紗布、創口貼……這些產品雖然客單價低,但使用頻率卻極高,全球市場空間其實非常大,總市場空間達千億美金級別,未來三年還會以8%左右的復合速度增長。

全球低值耗材的市場空間雖大,但國內很多場景還沒有完全養成使用一次性產品的習慣(典型如手術室,大洋彼岸漂亮國一次性手術室耗材滲透率為80%- 90%,而國內只有20%-30%),一方面,國內的低值耗材市場空間整體還較小,另一方面市場的集中度較低,換句話說就是,市場尚處於早期。

即便穩健醫療在低耗這塊一年營收70多億,在國內的市占率也就5%多點的樣子。

考慮到隔壁漂亮國龍頭企業市占率在30%-40%,穩健還有極大的提升空間。這不,疫情期間賺了這麽多錢,公司反手就開始並購行業內可以產生協同效應的企業,2022年共進行了三筆並購。用7.28億拿下浙江隆泰醫療55%股權,補充自身高端敷料產品線;7.5億控股平安醫械,進軍註射穿刺品類;4.5億收購桂林乳膠,填補公司在乳膠基礎材料方面的空白,進軍手套等產品……

根據公司的說法,2022年並購的三家企業同公司整體融合得較好,三家企業全年合計貢獻約8.1億收入,實作雙位數增長。其中,隆泰醫療增速超 30%,桂林乳膠增速超過 20%,平安醫械有所下降,主要是因為之前海外有一筆一次性大單。

透過並購補足自己的產品短板,單獨售賣增厚業績只是一方面,最重要的是可以根據對醫療終端場景的理解將產品打包成組合包,為醫院提供一站式解決方案。

在之前邁瑞的文章中所長就講過,完善的一站式服務解決方案對甲方爸爸非常具備吸重力,畢竟省心省事還能省錢。 對於能提供一站式解決方案的企業而言,即便他有幾款產品落後於競爭對手,但完善的產品矩陣/整體性解決方案相當於把競爭從單一單品、單一維度引向全產品、全系統、全維度。

這就是頭部企業地位穩如泰山的根本原因。小企業從某一方面彎道超車頭部企業有可能,但要想全方位、方方面面超越就太難了。

寫在最後

穩健醫療當下的兩大主營,不論消費品牌全棉時代還是醫療低值耗材,都具備極大的增長空間。三年疫情,穩健醫療不僅收獲了一筆巨大的橫財(看下圖公司賬上的錢對比疫情前的2019年),還收獲了極高的企業美譽度和品牌知名度,這讓其在十分分散的行業中擁有了極強的「降維打擊」優勢,因此,未來的穩健醫療非常值得期待。

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎麽對待大錢反而如此草率?