【供需平衡帶動價格止跌,儲存周期反轉在即】

半導體的細分品種裏,最能體現景氣度的就是儲存。

儲存芯片歸在半導體裏的集成電路這一範疇。半導體能分成分離器件、光電子、傳感器和集成電路這四大類。在這當中,集成電路是半導體裏占比最高的產品類別,2022年它的市場規模達到了4799.88億美元,差不多占整個半導體市場規模的82.74%,集成電路包含模擬芯片、微處理器芯片、邏輯芯片和儲存芯片等四種芯片。儲存芯片(Memory Chip)是用來儲存和讀取數據的電子器件,它由很多儲存單元構成,每個儲存單元能儲存一個或者多個位元的數據。儲存芯片有斷電數據就遺失的揮發性儲存(RAM),還有斷電也不影響保存數據的非揮發性儲存(ROM)。RAM依據是否需要重新整理分為SRAM和需要重新整理的DRAM,DRAM按照套用場景不同又分為DDR和LPDDR;ROM芯片裏最常見的是Flash,Flash按照不同的儲存結構分為以頁為基礎的NAND Flash和以字節為基礎的NOR Flash,NAND Flash根據套用場景不同還分為嵌入式儲存、固態硬碟SSD和移動儲存等。DRAM、NAND是現在全球最主要的記憶體,根據ICInsights的數據,2021年全球DRAM、NAND、NOR營收占比分別是56%、41%、2%。現在儲存芯片在各種電子器材和系統裏用得很廣泛,像個人電腦、智能電話、數位相機、遊戲機、汽車電子、物聯網器材等。

儲存芯片在集成電路裏占的比例挺高的。WSTS的數據顯示,2021年和2022年,儲存芯片在集成電路銷售額裏分別占33.23%和28.00%。而且預測2023年全年集成電路銷售額會達到4530.41億美元,這裏面儲存產品銷售額是1116.24億美元,占24.64%,就算半導體市場不景氣,它占的比例還是比較高的。Yole的預測數據說,21 - 27年儲存的CAGR能達到8%,到2027年的時候,儲存市場規模有望達到2630億美元。

儲存芯片市場的彈性挺強的,很可能會迎來上行周期。儲存芯片有比較強的大宗商品內容,標準化程度很高,所以可替代性強,價格對下遊市場需求也很敏感。這樣一來,儲存芯片的周期波動常常比半導體行業整體的周期波動要高。在整個行業處於下行周期的時候,儲存市場往往會遭受更嚴重的沖擊;要是處於從低谷持續回暖的上行周期,儲存芯片市場相對而言受益會更多。並且,按照以往的歷史規律,儲存芯片的下跌周期一般不超過3年,現在儲存市場的景氣度下行已經持續將近兩年半了,我們覺得它有望很快進入上行周期。根據世界半導體貿易統計組織(WSTS)的預測,2023 - 2024年儲存市場規模為840.4億美元和1203.3億美元,同比分別為 - 35%、+43%。

從多個方面來論證,儲存周期已經到達底部了。

我們要從價格、庫存、供給、需求這四個方面來闡述儲存周期已經到達底部了。①在價格方面,我們會透過回溯儲存芯片過去的價格周期,以及預測它短期內價格的波動情況,來論證價格的走向;②對於庫存方面,因為處在不同的市場周期時,廠商的備貨策略會不一樣,所以分析儲存行業龍頭企業的庫存水平及其變化情況,就能大致判斷出未來短期內市場周期的變動;③在供給方面,我們可以分析儲存原廠的產能利用率和CAPEX(資本性支出),以此判斷未來儲存芯片市場的供給狀況,進而分析這對價格的影響;④在需求方面,我們分析儲存芯片主要下遊套用領域的景氣度大致變化情況,就能判斷出它對上遊儲存市場的作用效果。

咱們來回顧一下DRAM的價格周期。像主流的顆粒,像DDR4 - 4Gb - 512Mx8 2133/2400 MHz、DDR4 - 8Gb - 1Gx8 2133/2400 MHz、DDR3 - 4Gb - 512Mx8 1333/1600 MHz,它們的現貨平均價從2022年年初開始就一直往下跌,一直跌到了近兩年的最低谷。現在呢,下跌的速度慢下來了,不過我們覺得還會再跌一陣子,但是也沒多少下降的空間了。拿DDR4 - 4Gb - 512Mx8 2133/2400 MHz來說吧,現在這個顆粒的現貨價格是1美金,可去年同一時間差不多是2.28美金呢。

回顧NAND Flash的價格周期。從2021年達到相對高點之後,NAND Flash現在也處於下跌周期,這個周期的長度和DRAM的基本一樣。像128\\256\\512Gb TLC wafer這種有代表性的顆粒,價格都到了近兩年的最低點,就拿512Gb TLC Wafer來說,現貨的平均價現在才1.40美金呢。我們覺得,跟DRAM比起來,NAND可能會先出現價格上漲的情況。

23Q3的時候,DRAM和NAND產品的平均價格還會繼續往下跌,不過呢,下跌的振幅預計會變小,NAND Flash Wafer產品的平均價格倒是有希望上漲。關於短期裏DRAM和NAND芯片價格的變動,咱們可以參考TrendForce對3Q23產品價格的預估情況:①在DRAM這塊兒,因為DRAM供應商一個接一個地開始減少產量,再加上季節性的需求起到了支撐作用,減輕了供應商的庫存壓力,所以預計23Q3DRAM平均價格的跌幅會縮小到0 - 5%。這裏面呢,PC DRAM、Server DRAM、Moblie DRAM、Graphics DRAM、Consumer DRAM在23Q3的平均價格都預計會環比下跌0 - 5%;②在NAND Flash這邊,同樣是得益於原廠減產的振幅不斷擴大,還有季節性旺季需求的支撐,預估23Q3整個NAND Flash平均價格的下跌振幅會縮小到3 - 8%。其中,NAND Flash Wafer平均價格預計會率先上漲,環比增長0 - 5%;eMMC、UFS的合約平均價格預計下跌振幅仍然會有大概8 - 13%;Enterprise SSD平均價格的跌幅會縮小到5 - 10%;Client SSD平均價格環比會下跌8 - 13%。

對比海外儲存大廠海力士和美光的庫存情況,從22年初開始,庫存水位一直在上升,這表明過去儲存行業一直處於下行周期。現在海力士的庫存水位增速慢下來了,其周轉天數也達到了峰值,23年第二季度有望好轉;美光23財年第二季度的存貨以及存貨周轉天數,和22財年第四季度相比都有所下降,美光在23財年第三季度的法說會上也公開說客戶庫存正在改善:除了數據中心,美光在其他終端市場的庫存接近正常水平,預計數據中心的客戶庫存在今年年底或者之後不久也會改善。美光23財年第三季度是指2023年2月 - 5月這個經營季度,和三星、海力士23財年第二季度的一部份財務情況是對應的,所以從美光的情況來看,三星、海力士23財年第二季度的庫存水位很可能出現好轉跡象。另外,最近三星突然在不是常規人事變動的季節更換了DRAM部門負責人,這和它上半年儲存半導體業績低迷也有關系。我們覺得,海外儲存大廠庫存水位和庫存周轉天數的變化,是現在儲存行業已經觸底的積極訊號。

供給這塊兒,各大儲存芯片廠商都被低迷的市場狀況和嚴重的虧損影響著。為了能趕緊調整庫存,減少像降價這類供應過剩帶來的負面東西,三星、SK海力士、美光、鎧俠、威騰電子這些大廠,在半年裏都宣布要大幅減產,縮減資本支出。按照美光23財年第3季度法說會的訊息,美光最近要把DRAM和NAND晶圓的開工率再降低,降到接近30%,預計減產會一直持續到2024年,這可能和三星、海力士等儲存大廠23財年第2季度的晶圓開工率情況差不多。在這些大廠紛紛減產的影響下,儲存市場的供給會不斷減少,來應對現在客戶滿滿的庫存和下遊不景氣的需求,最後促使供求關系穩穩地達到平衡,儲存芯片的價格也就不會再跌了。

IC Insights的數據顯示,2021年儲存芯片市場份額裏,NAND flash和DRAM差不多占了97%,所以NAND Flash和DRAM下遊的需求結構能體現儲存芯片主要的下遊套用。Trendforce和華經產業研究院的相關數據表明,在NAND Flash和DRAM的下遊套用裏,智能電話各自占了40%左右,伺服器分別占23%和34%,筆記電腦分別占21%和13%。

接下來要從智能電話、筆記電腦、伺服器這三種下遊套用的市場規模和發展趨勢來分析需求端的情況。2017年起,全球智能電話的出貨量就開始下降了,後疫情時代的宏觀因素,像經濟不景氣和通貨膨脹,讓消費復蘇沒有達到預期的水平,據國際數據公司(IDC)預測,2023年全球智能電話的出貨量會下降3.2%。不過,IDC也給出了積極的訊息,全球智能電話市場在2024年有望很好地復蘇,預計出貨量會增長6%,而且在接下來的4年裏市場也會持續增長。

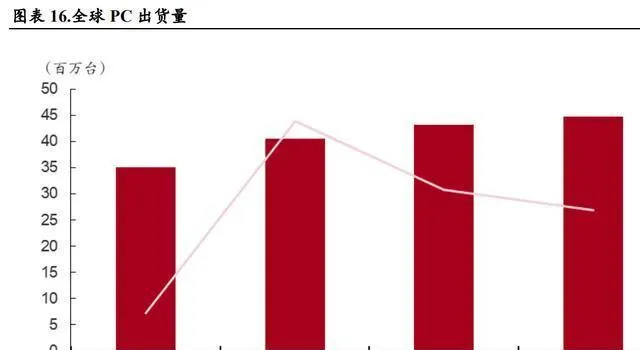

筆電市場低迷了幾個季度後,馬上就有希望反彈了。TrendForce的數據顯示,全球筆電市場在23Q2會快速復蘇,並且持續增長。23Q2全球筆電的出貨量會達到40.5百萬台,和去年同期比能增長15.7%,到23Q4出貨量會增加到44.7百萬台。我們覺得,筆電市場復蘇了的話,可能會讓其他種類的消費電子產品的景氣度也上升,這樣多種需求就會推動儲存芯片市場增長。同時,筆電代工廠廣達因為筆電需求變好的季底拉貨效應而有很強的動力,6月營收突破了900億元新台幣。緯創、英業達6月的營收和去年同期比也變高了。

【供應鏈瓶頸仍在,儲存國產化是關鍵一環】

現在咱們國家的半導體產業發展得挺興旺的,不過還是有一些被卡脖子的地方,像產業鏈上遊的半導體器材(就說光刻機吧)還有原材料(像濕化學品之類的)、晶圓制造以及芯片設計這些環節。在芯片設計裏,儲存芯片產業鏈就是當前國家在布局半導體行業的時候必須重點攻克的一塊。半導體產業鏈裏儲存芯片行業,上遊是原材料供應商和器材供應商;中遊是儲存芯片制造商,主要幹儲存芯片的設計、制造和銷售這些事。芯片的技術壁壘比較高,現在全球的儲存芯片市場都被南韓、日本、美國的企業占著呢;下遊是消費電子、資訊通訊、高新科技技術、汽車電子這些套用領域的企業。

儲存芯片行業是技術密集型的產業,中國在這個行業起步較晚,技術經驗積累不足。中國本土的長江儲存、合肥長鑫等儲存芯片企業,已經漸漸完善了NAND和DRAM的產業布局,技術方面也趕上了國際上的大企業,並且開始大規模生產了。不過呢,還有一些細分領域才剛剛投產,還沒能大規模生產產品。和國外的儲存芯片制造商比起來,中國儲存芯片技術的底子薄,這是限制這個行業發展的主要因素。

從國內三大產品來看儲存產業鏈布局的現狀。

DRAM就是動態隨機存取記憶體(Dynamic Random Access Memory)的縮寫。它是一種常見的電腦記憶體類別。在電腦系統裏,DRAM起到了非常重要的作用,能讓電腦快速地讀取和寫入數據。它就像一個臨時的資訊儲存倉庫,電腦在運行程式或者處理任務的時候,經常要從DRAM裏獲取數據或者把新的數據存進去。

DRAM三巨頭有先發優勢。TrendForce的數據顯示,DRAM頭部效應顯著,集中度越來越高,23Q1的市場CR3達到95.5%,比20Q1高了1.3個百分點。產品方面,現在產品的最新標準已經更新到DDR5了,10nm以下的制程還需要突破。傳統異步DRAM已經被淘汰了,讀/寫時鐘和CPU同步的SDRAM是DRAM的升級版,成了主流,主要有DDR/GDDR/LPDDR這些,其中DDR已經到第五代(DDR5)了;制程方面,10nm - 20nm這個範圍的制程至少有六代:1Xnm(16 - 19nm)/1Ynm(14 - 16nm)/1Znm(12 - 14nm)/1α/1β/1γ,10nm以下的還得突破。長鑫在2018年成功研發出中國第一個國產8Gb DDR4記憶體,2021年開始進入17nm工藝階段,2022年試產了17nm DDR5記憶體。目前長鑫儲存的主要產品是DDR4記憶體芯片、LPDDR4X記憶體芯片和DDR4模組,不過總體來講,和DRAM三巨頭還是有一定差距的。

NAND Flash

和DRAM比起來,NAND的集中度要低一些,不過現在也還是有越來越高的趨勢。TrendForce的數據表明,這兩年NAND Flash市場裏的龍頭企業占的份額又變大了,CR5從2020年第一季度的89.0%漲到現在的96.6%了。在產品方面,長江儲存在2022年推出了基於晶棧?(Xtacking)3.0技術的第四代TLC三維快閃記憶體X3 - 9070。跟長江儲存的上一代產品比,X3 - 9070的儲存密度更高,I/O速度更快,還用了6 - plane設計,效能提高了,功耗還更低了,它是長江儲存有史以來密度最高的快閃記憶體顆粒產品,在更小的單顆芯片裏就能實作1Tb的儲存容量,技術水平跟國際巨頭差不多,這也是NAND價格一直下跌的一個重要原因。

NOR Flash

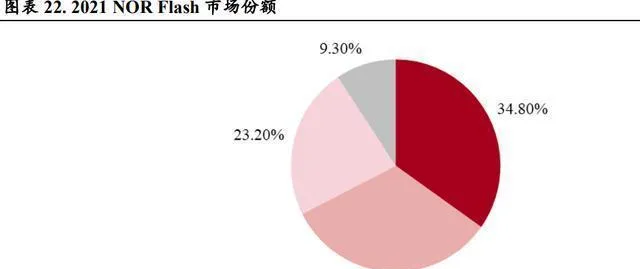

NOR Flash這個市場是被華邦電、旺宏、兆易創新這3家廠商給主導的。按照IC Insights統計的情況,在2021年的時候,NOR Flash市場裏排名前三的廠商所占份額達到了91%。從制程布局這方面來講呢,華邦電是比較領先的,2021年開始,它家大部份產品就已經轉成40nm制程了;旺宏的所有NOR器件呢,從2022年第二季度開始就朝著45nm工藝生產過渡了;兆易創新可是國產NOR Flash裏的龍頭企業,它的55nm NOR Flash全系列產品都已經量產了,並且正在努力推進45nm制程工藝的研發工作。

NOR Flash芯片是國產化率最高的儲存芯片類別,國內不少企業都在這方面布局產品。①兆易創新:它是全球NOR Flash產品的老大,相關產品的容量類別覆蓋了市場上的絕大部份,範圍從512Kb到2Gb,電壓有1.8V、2.5V、3.3V以及寬電壓的產品。②北京君正:這家公司透過控股北京矽成、上海芯楷來研發和生產NOR Flash儲存芯片,設計結構有串口型和並口型兩種,下遊領域涉及消費電子、汽車電子等。③普冉股份:公司相關產品分L系列(高電壓,2.3 - 3.6V)、H系列(低電壓,1.65 - 2V)、U系列(寬範圍:1.65 - 3.6V)這三類,在智能電話、TWS耳機等領域廣泛使用。④東芯股份:該公司產品用於通訊器材、可穿戴器材、安防監控器材,產品規格的覆蓋容量從64Mb到1Gb。⑤恒爍股份:公司的NOR Flash儲存芯片產品有可靠性高、功耗低、安全特性先進等優點,套用範圍包括顯示驅動、PC和平板等消費電子器材,還有WLAN等通訊器材。

大模型的參數和訓練數據量不斷增加,這就對視訊記憶體容量提出了更高要求。參數量增多不但能提升模型的表現能力,還需要大容量且高速的儲存來支持。儲存芯片大廠美光在FY24Q2法說會上稱,一台人工智能伺服器的DRAM使用量是普通伺服器的6 - 8倍,NAND是普通伺服器的3倍。據我們預計,2026年伺服器DRAM(不含HBM)的市場規模有望達到321億美元,NAND的市場規模有望達到425億美元。

DDR5的份額要是提升了,記憶體介面芯片的需求可能就會跟著增加。

伺服器記憶體模組裏,記憶體介面芯片可是核心邏輯裝置。它是伺服器CPU存取記憶體數據必定要走的通路,主要功能就是讓記憶體數據存取速度變快,還能提升穩定性,從而滿足伺服器CPU對記憶體模組在高效能和大容量方面不斷增長的需求。記憶體介面芯片這東西,認證難、技術壁壘高,行業的格局很集中,研發周期長而且更新換代快。從DDR4開始,這個行業主要就剩下瀾起、瑞薩(IDT)、Rambus這三家參與了。2020年的時候,它們三家在全球的市場占有率分別是44%、36%、20%。DDR記憶體技術朝著DDR5世代轉變的時候,記憶體介面芯片的用量也跟著增加了。拿國內的龍頭企業瀾起科技來說,它在業界第一個試產DDR5第二子代RCD芯片,還釋出了業界第一個DDR5第三子代RCD芯片工程樣片和DDR5第一子代CKD芯片工程樣片。現在,瀾起的DDR4和DDR5記憶體介面芯片已經順利進入國際上主流的記憶體、伺服器和雲端運算領域了,在全球市場上也占了重要的份額。

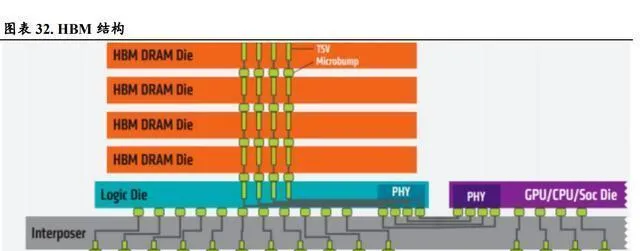

存內處理(PIM)呢,就是在儲存芯片上把儲存和計算的能力整合到一塊兒,這時候儲存芯片和計算單元芯片就變成一個了。不過呢,存內處理說到底還是儲存能力和計算能力分開的,記憶體裏單獨的計算單元負責計算的事兒,能提供吞吐量大、延遲低的片上處理能力。和近存計算比起來,存內處理裏儲存單元和計算單元的距離更近了,這樣就進一步減輕「儲存墻」的問題了。存內處理有個代表性的模式,就是在記憶體(DRAM)芯片裏實作一部份數據處理,比較典型的產品形式就是HBM - PIM和PIM - DIMM。

存內計算(CIM)是這麽回事:在儲存芯片裏,不再把儲存單元和計算單元分開。利用像SRAM、Flash、RRAM、MRAM這些不同儲存介質的物理特性,重新設計儲存芯片的電路,讓它既有計算能力又有儲存能力。就是在內部儲存裏加上計算邏輯,讓儲存單元和計算單元變成一體。存內計算跟近存計算、存內處理比起來,數據傳輸的路徑最短,傳輸消耗的能量也最低,這樣計算效能就能提升好幾個數量級。摺積神經網絡(CNN)和迴圈神經網絡(RNN)是存內計算的代表性模式。現在存內計算有不少問題呢,新型記憶體件還不夠成熟,電路設計起來比較難,計算精度會被模擬計算的低訊噪比影響,整個產業鏈的生態也不完善。所以啊,雖然存內計算能從根本上解決「儲存墻」的毛病,但現在主流的解決方案還是以HBM為代表的近存計算技術,不過存內計算肯定是未來的發展方向。

輝達DGX Gp00的釋出更能體現出當下對存力需求的急切程度。DGX Gp00總共連線著256個Grace Hopper超級芯片,能達到1exaflop的效能,還有144TB的共享記憶體。Gp00單張卡配備了480GB的LPDDR5記憶體和96GB的HBM視訊記憶體。可在上一代DGX p00伺服器裏,平均每顆p00芯片只有256GB記憶體和80GB的HBM。這麽一比較,Gp00方案的記憶體價值量明顯提高了不少。

【數碼中國建設加速,儲存增量空間開啟】

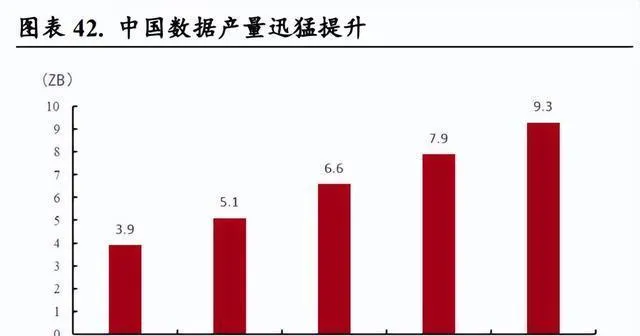

在數碼化的時代,數據和算力成了新的生產要素。算力的強弱體現著對數碼化資訊處理能力的高低,它是推動數碼經濟發展、拉動國民經濟增長的關鍵要素。它不但改變了人們生產、生活和科研的方式,甚至還成為科技進步與經濟社會發展重要的基礎。從智能電腦、智能電話、平板這些小的電子產品,到天氣預報、醫療保障、清潔能源等民用領域的拓展套用,都需要算力來提供賦能支持。5G、雲端運算、大數據、人工智能、物聯網等數碼化技術,正在各個行業加速套用。算力作為數碼經濟的新動力源,一直在促使線上線下加快融合。據IDC的數據,全球的數據量從2019年的42ZB漲到2022年的81.3ZB,復合年增長率是24.6%,預計到2025年全球數據產量會增長到175ZB。咱們國家的數據產量在全球排第二,2022年大概是7.9ZB,預計2023年能增長到9.3ZB。

政策助力構建算力產業新布局。

按照「東數西算」的政策規劃,要在京津冀等八個地方建造國家算力樞紐節點,還規劃了10個國家數據中心集群呢。國家互聯網資訊辦公室釋出的【數碼中國發展報告(2022年)】和國家發改委的相關指引顯示,到2022年底的時候,中國數據中心機架的總規模已經超過650萬標準機架了。大數據中心的投資以後還會以每年超20%的速度增長,總共帶動各方面的投資會超過3萬億元。現在,「東數西算」工程裏的8個國家算力樞紐節點建設都已經開工了,這個工程從系統布局邁向全面建設階段了。

韶關數據中心的建設,帶動相關市場的空間能達到800億元。

韶關是全國一體化算力網絡粵港澳大灣區裏唯一的樞紐節點,韶關的數據中心建設會成為全國一體化大數據中心協同創新的樣板和標桿。據韶關釋出官方公眾號訊息,韶關數據中心的目標是,到2025年要建成規模達50萬架標準機架、500萬台伺服器的中心,投資超500億元。

建設的狀況。

中國移動要在韶關建國家級數據中心,還會把韶關網絡升級成國家級骨幹樞紐節點,構建融合算力網絡。中國移動韶關國家級數據中心專案占地110畝,規模是3.2萬標準機架,能滿足移動雲、行業雲、網絡器材、IDC等很多需求,PUE低於1.25。據韶關釋出官方公眾號訊息,一期建1.8萬標準機架,預計2023年8月動工,2024年底完工。中國聯通也會在韶關搞粵港澳大灣區樞紐韶關數據中心集群專案,總共投資190億元,預計2025年之前建成2.88萬2.5KW標準機架。另外,中國電信已經打造出粵港澳大灣區首張400G全光運力網絡,投資32億元的中國電信粵港澳大灣區一體化數據中心專案2022年就啟動了,預計今年9月主體結構封頂,2024年第二季度投入使用。

「東數西算」能帶動儲存需求。

8個國家算力樞紐已經開工了,今年新開工的數據中心專案差不多有70個。這裏面新建數據中心的規模超過130萬標準機架呢,西部新增加的數據中心建設規模達到了60萬機架以上。從工程開始到現在,全國新增的投資已經超過4000億元了。韶關官方估算,到2025年的時候,中國IDC每年新增機櫃的需求會達到75萬台。要是只根據韶關數據中心來算它對儲存芯片需求的帶動,2025年韶關數據中心預計要建設500萬台伺服器,每台伺服器裝8塊8TB的SSD(這種SSD平均每塊3000元),這樣算下來,到2025年韶關數據中心能為8TB SSD市場帶來接近1.2千億的需求。

【兆易創新】

公司業務在快速擴張。

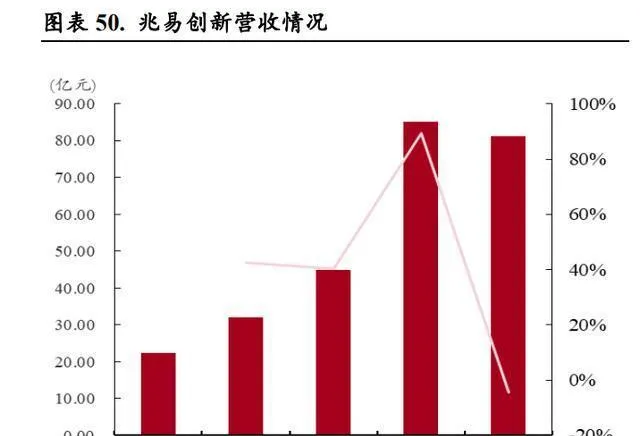

兆易創新科技集團股份有限公司2005年4月成立,主要做Fabless業務。公司總部設在北京,在中國的上海、深圳、合肥、西安、成都、蘇州、香港,還有美國、南韓、日本、英國、德國、新加坡等不少國家和地區都有分支機構和辦事處。它的行銷網絡全球都有,能給客戶提供優質又方便的本地化支持服務。2012年公司完成股份制改革,2016年在上交所成功上市。2021年,公司第一個自有品牌的DRAM 4Gb DDR4產品正式推出。到了2023年,公司車規級儲存產品全系列累計出貨量達到一億顆。根據公司2022年的年報,它是全球排名第一的無晶圓廠Flash供應商。Web - Feet Research報告顯示,在NOR Flash方面,公司2022年的市場占有率在全球排第三、在中國排第一,累計出貨量差不多212億顆。

公司營收在高速上升,2019 - 2021年增速都在40%以上,2021年增速更是到了89.25%,營收的增速表明公司正在高速發展。從產品方面看,儲存芯片除了2022年,營收一直穩定增長。微控制器是公司近幾年營收增長比較多的一個主要因素,2018年的時候,公司微控制器營收只有4.04億元,到了2021年就達到24.56億元了。傳感器產品2019年才開始有營收,還處在起步階段。

財務費用管控得很好,研發投入也很充足。公司在研發上投入充足,2022年研發費用率是11.51%。整體費用率大體上保持穩定,財務費用率管控得很棒。2018 - 2021年,公司歸母凈利潤一直高速增長,2022年卻同比下降了12.16%。

構建「感存算控連」一體化的芯片生態。

積極去應對市場的變化,開發新的領域和新的套用。公司在消費市場,特別是中高端消費市場的優勢依舊保持著,並且在一直在布局的工業、汽車等行業中,營收有了較好的增長。就NORFlash產品而言,2022年消費、手機、PC這幾個領域的整體需求下降了,可是在工業、汽車領域需求是穩步上升的。工業領域的銷量和2021年相比是持平的,車規產品的銷售金額和2021年比起來增長了大概80%,車規產品總共出貨量已經達到1億顆了。在自有品牌的DRAM產品方面,工業類套用發展得不錯;在消費類市場呢,已經在主流消費類平台得到認證了,還在TV等很多客戶端量產使用了。公司代銷的DRAM產品在消費類、手機市場還在繼續開拓。2022年,從MCU產品的結構來看,公司在工業領域、網通領域營收增長振幅比較大,工業套用成了公司MCU產品營收的第一大來源;在部份消費市場(像家用電器之類的)、汽車前裝套用領域也發展得挺好;另外,MCU的海外業務拓展很順利,海外市場營收的占比提高了很多。

不斷對產品線加以完善,升級產品結構。公司的記憶體產品包含三個部份,分別是NOR Flash、SLC Nand Flash和DRAM。在NOR這塊,公司推出了GD25UF系列的1.2V低電壓、超低功耗的SPI NOR Flash產品,能達到主控新工藝發展趨勢下的低電壓、低功耗要求。公司NOR Flash產品現在主要的工藝節點是55nm工藝制程。在Flash方面,車規級產品已經被國內外很多知名汽車企業大量采用。在DRAM方面,能廣泛用於智慧家庭、工業、車載影音系統等領域,還推出了DDR3L產品,在滿足消費類市場需求的同時,也能照顧到工業和汽車市場的套用。公司的MCU產品已經成功量產了38個大的產品系列,有超過450款MCU產品可供市場挑選,2022年公司全面量產GD32W515系列Wi - Fi產品。在汽車套用領域,釋出了GD32A503系列車規級MCU產品,給車身控制、車用照明、智能座艙、輔助駕駛以及電機電源等多種汽車電氣化場景提供了開發的選擇,並且已經和業內很多領先的Tier1供應商和整車廠建立了長期的戰略合作關系。公司的傳感器業務目前在LCD觸控、電容指紋、光學指紋市場套用很廣泛。公司觸控芯片每年出貨量接近一億顆。公司的指紋產品多年來在很多旗艦、高、中階智能電話上采用了前置/後置/側邊電容和光學方案,成為了市場上的主流方案商。

【東芯股份】

公司深入中小容量儲存市場,不斷投入研發來增強競爭力。

東芯股份主要搞多品類的中小容量儲存芯片研發、生產還有銷售這塊兒。東芯股份2014年成立,2021年在科創板上市了,是個專門研究和生產中小容量儲存芯片的高新技術企業。在深圳、南京、香港、南韓都有分公司或者子公司,而且它還是國內沒幾家能同時提供NAND/NOR/DRAM設計工藝和產品方案的企業呢。東芯股份的NAND/NOR/DRAM這些產品在好多下遊領域都能用,像網絡通訊、安防監控、消費電子、工控與醫療、物聯網啥的。NAND Flash方面,東芯股份的這個產品是小容量的SLC NAND Flash,可靠性強,擦寫次數能到幾萬次往上,介面可以靈活選擇SPI或者PPI類別的,在網絡通訊、監控安防、工業控制、機頂盒、印表機、穿戴式器材這些地方用得挺多的。NOR Flash呢,東芯股份自己設計的SPI NOR Flash儲存容量從64Mb到1Gb都有,讀取速度快,還支持多種數據傳輸模式,在可穿戴器材、流動終端這些領域用得比較普遍。DRAM這塊兒,東芯股份研發的產品分DDR(L)系列和LPDDR系列。DDR3(L)系列是能傳輸雙倍數據流的DRAM產品,頻寬高、延時低,在通訊器材、流動終端等領域廣泛套用;LPDDR系列產品功耗低、傳輸速度快,在智能終端、可穿戴器材這些產品裏會用到。MCP方面,東芯股份的MCP產品把自己研發的低功耗1.8v SLC NAND Flash和低功耗DRAM整合到一起了,在功能電話、MIFI、通訊模組等產品裏廣泛套用。

蔣學明和蔣雨舟是公司的實際控制人,他們釋出股權激勵計劃,完善公司長效激勵約束機制。蔣學明間接控股東方恒信,從而實際控制東芯股份,所以蔣學明和他女兒蔣雨舟是公司實際控制人,一共持有公司37.47%的表決權。哈伯科技創投公司由華為百分百持股,在公司持股3%。公司設立東芯科創作為員工持股平台,蔣雨舟是實際控制人。並且,為吸引和留住優秀人才,充分調動公司核心團隊的積極性,2022年1月28日公司釋出了限制性股票激勵計劃草案,打算給公司董監高、核心技術人員等激勵物件總共授予212.55萬股權益,2022 - 2024年是三年歸屬期,這個股權激勵計劃體現出公司對業績持續增長有信心。

2022年公司營收同比稍有增長。其中,NAND Flash產品營收保持高增長態勢,可NOR Flash產品營收同比卻大幅下滑。2022年的時候,宏觀經濟景氣度往下走,地緣政治局勢也緊張,半導體行業還周期性波動,在這些沖擊之下,公司一直開發新產品,開辟新市場和新套用。這麽一通努力下來,公司的營業收入達到了11.46億元,創下歷史新高,同比增長了1.03%。從產品營收的變化來講,2022年NAND Flash營收是7.08億元,和2020年3.98億元的營收相比,復合增長率大概是33.29%。NAND Flash是公司收入的主要來源產品,占比達到61.75%,占比19.66%的MCP排在其後。另外呢,2022年就NOR Flash產品營收下降了,它的收入同比減少61.47%,主要是因為消費電子需求下降,穿戴式套用需求變弱造成的。

公司的毛利率和凈利率都下降了。2022年,公司毛利率是40.58%,跟去年比下降了1.54個百分點;凈利率是18.97%,同比下降6.08個百分點。毛利率下降呢,主要是因為NAND Flash的毛利率同比降了4.14個百分點,另外,NOR Flash和DRAM的毛利率也都有一定程度的下降。

公司不斷加大研發支出,2022年歸母凈利潤同比減少了29.17%。說到公司的期間費用率,2022年就只有研發費用率一直在漲,同比提高了3.03個百分點,這主要是因為隨著研發專案的增加和已有專案的推進,研發人員、研發器材之類的都增多了。另外呢,由於利息收入變多了,還有美元升值使得匯兌損益增加,公司的財務費用率下降得很明顯。2022年公司的歸母凈利潤是1.85億元,和上一年比少了29.17%,這有兩個原因:一是研發費用率提高了,二是下遊套用市場需求沒那麽旺盛,公司部份產品的市場價格一個勁兒下滑,公司出於謹慎考慮,對有減值跡象的存貨做了跌價準備。

公司構建了通訊網絡、伺服器、汽車方面的產品布局,在產能擴張規劃上進行深度布局。

公司一直重視技術創新,讓公司產品在技術上保持先進。①公司的SPI NAND Flash產品運用了業內先進的單顆整合技術,把儲存陣列、ECC模組和介面模組都整合在一個芯片裏,這樣能有效節省芯片面積,減少產品成本,在耐久性、數據保持這些方面的表現也很不錯,在工業溫控標準下,單顆芯片的擦寫次數已經超10萬次了,可靠性方面也慢慢從工業級標準向車規級標準發展;②公司的MCP產品,它既能提供高可靠性、大容量的儲存,又能保證長期供應給客戶,已經在紫光展銳、高通、聯發科這些平台透過認證了;③公司的NOR Flash、DRAM產品的效能也很好,在消費電子、可穿戴器材、通訊器材等下遊市場套用得很廣泛。

公司一直在開拓優質客戶,提高自己在全球的市場地位和影響力。公司產品矩陣豐富,產品效能優異,所以不斷向下遊終端客戶拓展業務。像中興通訊、海康威視、三星電子、LG、傳音控股、歌爾股份、偉創力、紫光展銳、高通、聯發科等中外知名企業,都是使用公司產品的終端客戶。

公司推動產品的制程升級和容量擴大,車規級產品研發進展很快。①公司SLC NAND Flash產品的制程改進。現在量產的產品大多是中芯國際38nm、24nm,力積電28nm制程的,基於更先進制程的1x nm NAND Flash已經完成了第一圈晶圓流片和首次晶圓制造,也完成了功能性驗證。②公司NOR Flash產品的制程改進。在中芯國際,NOR Flash產品制程從65nm提升到55nm,現在這個制程的產線已經完成了首次晶圓流片。③容量擴大方面。NOR Flash產品在力積電48nm制程上不斷開發更高容量的新產品,現在512Mb、1Gb大容量NOR Flash產品已經可以提供樣品了。④車規級產品研發方面。公司基於中芯國際38nm工藝平台的SLC NAND Flash,還有基於力積電48nm工藝平台的NOR Flash,都有產品透過了AEC - Q100測試,能夠用於要求更嚴格的車規級套用環境。

【北京君正】

規模持續擴大,構建起「計算+儲存+模擬」這三大產品矩陣。

這家公司在2005年成立,一開始是靠嵌入式CPU發展起來的,還推行物聯網和可穿戴業務方面的戰略。在成立後的5年裏,它一個勁兒地在廣泛的業務領域裏拓展。像生物辨識、教育電子、PMP市場,它都先後涉足了。2010年公司上市,因為消費電子產品不斷更新換代,它原來的業務受到沖擊,就宣布結束平板和手機市場,也是在這一年正式進軍物聯網領域。在2015年到2019年的時候,公司下大力氣發展物聯網業務,像可穿戴器材業務和智能家居業務都包含在內,還成功跟好些大廠合作,做出了搭載君正芯片的可穿戴器材、智能家居器材和智能家電器材。

2020年君正收購了儲存制造商ISSI及其子公司Lumissil,這讓產線大規模拓寬了。ISSI的總部設在美國加州,是全球頂尖的儲存制造公司,儲存產品矩陣很豐富,像高速低功耗SRAM、中低密度DRAM還有Flash等都是它的主要產品,這就使君正的儲存產線變得很完善了。ISSI涉及的市場種類特別多,汽車、通訊、數碼消費者、工業、醫療等市場都有它的業務。Lumissil是ISSI的子公司,它的主要產品包括模擬和互聯芯片,想要在汽車、物聯網和工業市場成為最好的模擬解決方案提供商。所以呢,成功並購ISSI和Lumissil後,君正的產品就豐富了很多。君正原來就有微處理器和智能影片芯片這兩類產品,現在又多了儲存、模擬與互聯芯片,這樣就有四條產線了,形成了「計算 + 儲存 + 模擬」這三大產品矩陣。從這以後,君正產品的套用領域布局方面,在原來的物聯網智能硬件、泛智能影片器材的基礎上,又延伸到汽車、工業、通訊等不同產品級別的市場了。

股權結構比較分散,公司的兩位創始人是實際控制人。公司創辦人劉強和李傑既是同鄉,又都是清華校友,在中國科學院讀碩士時還是同門,關系相當緊密。他倆作為創辦人,一直是公司的主要股東,還擔任核心職位,對公司業務發展和經營規劃起著決定性作用。剛上市的時候,這兩位創始人總共占股50%以上。隨著公司規模變大,國家和地方間接控股了,現在他倆總共占公司股權約13.02%。劉強是公司裏持股比例最高的自然人,占8.40%。

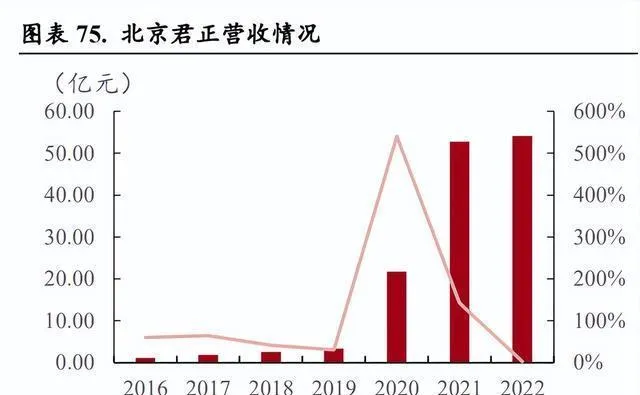

並表之後規模快速變大,主要收入是儲存芯片貢獻的。2020年6月君正和ISSI並表,在這之前君正每年營收規模大概是1 - 3.5億元,營收主要靠微處理器芯片業務和智能芯片業務。並表完成後,2020年營收比上一年增長了540%,達到21.70億元,儲存芯片帶來了15.25億元的增長,同時原來的智能影片芯片業務在2020年同比增長62.57%,達到2.91億元。2021年公司營收比2020年又增長了143%,達到52.74億元。到2022年年報的時候,公司營收已經到了54.12億元這個量級,2014 - 2022年的復合增長率高達5681%。能看出來,君正成功並購ISSI後企業規模擴大了,君正借著ISSI在汽車儲存芯片市場(這個市場有很高的技術壁壘)的經驗和規模,在車規、工規級儲存芯片賽道上大力投入。

公司的產品毛利空間都比較大,盈利能力挺穩的。公司毛利率一直挺高的,2020年之前能達到40%,並表之後雖然降到了27%,但呈現出逐年增長的態勢,到了2022年毛利率又恢復到39%了。從產品來看,智能影片芯片和模擬互聯芯片的毛利空間都比較大,這麽多年來,毛利率分別穩定在20%/50%左右。傳統業務盈利狀況比較好,這給公司的長期發展和擴張打下了不錯的基礎。並表之後的核心營收貢獻因素——儲存芯片板塊,毛利情況挺好的,從2020年的21%增長到了2022年的37%。模擬芯片這一塊,自從收購以來,毛利率一直保持在50%以上。總的來說,公司的各個產品毛利率都比較高,整體盈利能力很穩,凈利率和毛利率的波動主要是由收購引起的。

7個厲害的硬核技術,讓芯片產品在多方面具備有利競爭。

【普冉股份】

多元產品線進行戰略布局,隨著市場復蘇營收增長。

積極開發多種產品線,促使儲存產品不斷更新換代。2016年成立的這家公司,專註在集成電路設計領域搞科技創新。在非易失記憶體方面,它是低功耗SPI NOR Flash記憶體芯片和高可靠性IC EEPROM記憶體芯片的供應商,一心撲在研發28nm - 55nm的低功耗、高可靠性的NOR Flash記憶體產品上,這些產品能用在傳統消費類、工業市場,還有新興的套用市場裏。在儲存芯片領域站穩腳跟後,公司實行了「儲存+」戰略,這個戰略是基於先進工藝和記憶體的優勢的,借此積極開拓通用微控制器和儲存結合模擬的全新產品線。

在非揮發性記憶體這塊深深紮根,還積極往微控制器和模擬芯片方面拓展。這家公司主要幹的就是非揮發性記憶體芯片,還有以儲存芯片為基礎衍生出來的芯片的設計和銷售工作。現在呢,主要的產品有NOR Flash和EEPROM這兩大種類的非揮發性記憶體芯片,另外還有微控制器芯片和模擬產品。非揮發性記憶體芯片是通用型的芯片,在手機、電腦、網絡通訊、家電、工業控制、汽車電子、可穿戴器材和物聯網等領域都能用得上。

公司的股權架構很清晰,控股股東就是公司的核心技術人員。公司控股股東以及實際控制人是王楠和李兆桂,王楠持股18.73%,李兆桂持股4.86%,他倆是一致行動人。王楠這個公司的核心技術人員,還是上海誌頎企業管理咨詢合夥企業(有限合夥)的執行事務合夥人呢,在這個合夥企業裏有18.72%的合夥份額。總體來講,公司的股權架構和管理結構都挺穩定的。

公司毛利率下降是定價策略和成本造成的。國際經濟形勢以及半導體市場的供需狀況擺在那,公司為了穩住市場份額,對以前的儲存芯片產品線就采用了適當降價來清理庫存的定價辦法。還有啊,代工價格的變動有一定的滯後性,公司在2022年賣的主要產品,其原材料采購價還是比較高的,芯片產品的價格和毛利都面臨很大的壓力。

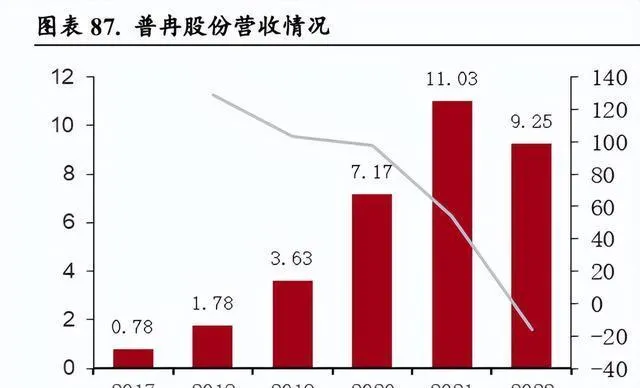

研發費用率一直在漲,2022年的時候,增加備貨、支付股權激勵費用這些事,讓歸母凈利潤下降了。公司一直很看重產品研發,也重視下遊套用結構的最佳化,研發投入的強度很高。2022年研發費用比上一年多了0.57億元,增長比例達到62.42%。另外,實行股權激勵,這使得股份支付成本跟上一年比多了696.64萬元。歸母凈利潤不光受上面這些情況影響,還有別的原因。公司下遊的客戶受行業周期的影響,賬期變長了,回款也慢下來了。為了讓公司業務能正常運轉,公司主動多備貨,給上遊付了很多貨款,所以歸母凈利潤同比減少2.08億元,降幅是71.44%。

對產品線進行全面升級,在戰略上布局「儲存+」。

產品線的制程要升級,積極安排大容量產品的研發工作。公司在記憶體芯片這個領域一直在拓展,進行40mn以下新一代工藝和浮柵下一代技術的創新技術儲備,還在儲存領域開展ETOX工藝技術開發大容量NOR Flash產品。同時規劃「儲存 +」戰略,像有多顆基於ARM內核的32位元MCU芯片產品已經研發成功,部份產品都量產並且出貨了,還有用於網絡攝影機模組的高效能VCMDriver芯片系列模擬產品。在NOR Flash這方面,公司以SONOS工藝結構、40nm制程節點研發出NOR Flash全系列產品,馬上就要量產交付了,這會升級替換公司原來55nm制程節點下的NOR Flash產品。這個產品的功耗更低,芯片整合度更高,在行業裏是領先的。公司的NOR Flash產品有功耗低、讀寫速度快這些優點,所以在國內利基市場能占一定份額,只比兆易創新差一點。同時公司會加快布局256 Mbit及更大容量的產品,完善NOR Flash產品線,推廣到5G、工業控制、車載電子等更多套用領域,進一步提高公司在NOR Flash領域的行業地位。

EEPROM產品這塊兒,公司跟晶圓廠合作,把130nm、95nm以及比95nm更精細的工藝制程下的制造工藝給最佳化了。對儲存單元的結構還有擦寫電壓,公司做了改造和最佳化,這麽一來芯片面積就有效地縮小了,在保證可靠性的同時,芯片的單位成本也有效地降下來了。公司積極按照市場需求去做,發揮自身的技術優勢,讓地址編程、區域保護這些特色功能得以實作,滿足了客戶在網絡攝影機模組裏對參數保護的要求,極大地提高了公司產品在市場上的競爭力,也保證了公司的盈利能力。同時,車載EEPROM產品透過了AEC Q100標準的全面考核,以車身網絡攝影機和車載中控套用的形式,對海外客戶實作了批次交付,以後還會繼續向國內外的客戶拓展業務。用於高速寬頻通訊和數據中心的2Mbit大容量SPI和I2C EEPROM產品,已經順利量產出貨了。1.2V EEPROM產品最早進入市場,小批次交付也成功了,接下來要面向新一代手機主控平台。公司實施「儲存+」戰略,去開拓微控制器、模擬芯片領域的市場。在微控制器(MCU)領域,公司靠著領先的工藝,還有超低的功耗以及高性價比的優勢,布局了有特色工藝的通用型MCU產品線。公司把Flash和SRAM記憶體嵌到芯片裏,結合基本邏輯工藝的低功耗特性和低功耗技術,這就使得公司的MCU芯片產品有了跟公司SONOS NOR Flash一樣的低功耗、高可靠性、高性價比和很棒的抗電磁幹擾效能等特點。2022年,公司研發的基於ARM內核的32位元M0+ MCU產品順利量產出貨並全面推向市場了。這個系列的產品種類很多,套用的領域也很廣。同樣基於ARM內核的M4 MCU產品開發得也挺順利的。

【瀾起科技】

主要經營兩大產品線,並且不斷進行研發創新。

瀾起科技股份有限公司在2004年就成立了。2005年的時候,瀾起科技就推出了DDR2服務記憶體緩沖芯片產品。到了2010年,基於DDR3的服務記憶體緩沖芯片被該公司推出。2013年,瀾起科技推出DDR4伺服器記憶體緩沖芯片,而且是第一個得到Intel認證的。2016年,瀾起科技和清華大學、Intel公司一起研發新的通用CPU,也就是津逮CPU。2019年,公司的津逮CPU多個系列有了大批次供貨的能力。2020年,公司釋出了第二代津逮CPU,PCle Retimer芯片也實作了量產。2021年,公司釋出第三代津逮CPU,DDR5第一代子記憶體介面和模組配套芯片也實作了量產。2022年,公司對DDR5第二子代RCD芯片進行試產,還和三星、海力士合作推出了CXL記憶體。目前公司有互連類芯片和津逮?伺服器平台這兩大產品線。津逮?伺服器平台的產品包含津逮?CPU以及混合安全記憶體模組(HSDIMM?);互連類芯片產品包含記憶體介面芯片、記憶體模組配套芯片、PCIe Retimer芯片以及CXL記憶體擴充套件控制器 (MXC)。

公司沒有實際控制人,股權是分散的。到2023年7月4日的時候,公司的第一大股東是中國電子投資有限公司,它占公司9.88%的股份。第二大股東是INTEL CAPITAL CORPORATION,公司和英特爾合作很緊密,從2016年就開始合作開發津逮CPU產品了。公司的董事長兼行政總裁、首席科學家楊崇和博士,1990年到1994年在美國國家半導體等公司搞芯片設計研發;1994年到1996年是上海貝嶺新產品研發部的負責人。1997年,楊博士和其他人一起創立了新濤科技,這個公司在2001年和IDT公司成功合並了。楊博士在2010年被選為美國電氣和電子工程師協會院士(IEEE Fellow),2022年又晉升為IEEE終身院士。另外,楊博士還得了不少獎,像「IEEE CAS產業先驅獎」、JEDEC「傑出管理領袖獎」,還有上海市給的「白玉蘭榮譽獎」這些。

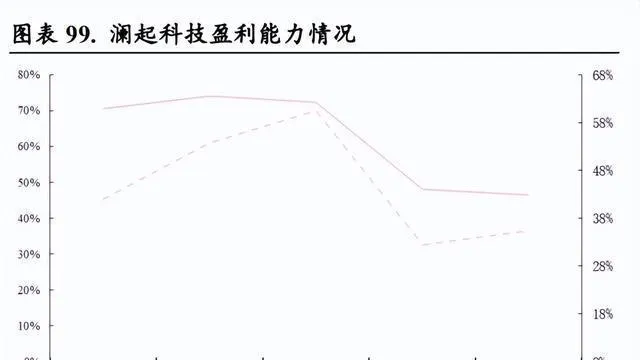

公司盈利水平有所降低,不過還是處於高位。津逮伺服器的利潤率比記憶體介面業務低,津逮伺服器銷量一增加,公司整體的毛利率、凈利率就下滑了,但是總體利潤還是比較高的。2022年公司銷售毛利率是46.44%,凈利率是35.38%。從業務方面來看,2022年公司記憶體介面業務的毛利率是58.72%,津逮伺服器業務的毛利率是10.54%。

新品有了突破,不斷拓展市場。

DDR5不斷叠代升級,互連類產品線在多產品布局上有了突破,公司持續從中受益。公司的記憶體介面芯片和記憶體模組配套芯片這兩個核心產品,也受益於行業的叠代升級。2022年底到2023年初,支持DDR5的主流CPU逐漸量產上市,記憶體模組市場從DDR4向DDR5叠代,DDR5的占有率慢慢提高,相關芯片的需求也被帶動起來了。公司是相關細分領域的行業領先者,抓住了行業叠代升級的機會,享受到了市場空間擴大帶來的好處。而且,公司是全球微電子產業領導標準機構JEDEC組織下面三個委員會及分會的主席,在相關細分領域制定產品標準時有很大的話語權。公司深入參與了DDR5世代多款芯片標準的制定,提前對相關產品進行布局,讓自己在這個領域的技術領先地位更穩固了。2022年,公司帶頭制定了DDR5第二子代、第三子代記憶體介面芯片以及第一子代高頻寬記憶體介面芯片MDB等產品的國際標準,還積極參與了DDR5第一子代CKD和DDR5記憶體模組配套芯片標準的制定。

【恒爍股份】

公司專門做NOR Flash和MCU,產品套用範圍廣,性價比挺高的。

公司的股權架構很清晰,高層都持股。公司股權結構明晰,董事長XIANGDONG LU先生直接擁有公司13.10%的股份,還透過合肥恒聯企業管理咨詢中心(有限合夥)間接掌控公司8.23%的股份;呂軼南直接持有公司8.31%的股份。XIANGDONG LU和呂軼南是兄弟關系,他們簽了【一致行動協定】,兩人共同掌控公司29.64%的股份,是公司的控股股東和實際控制人。

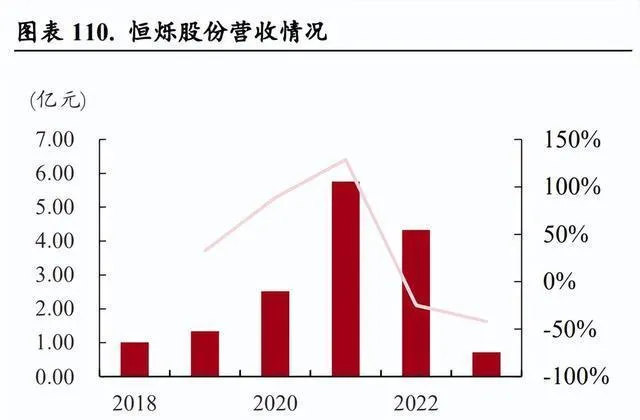

行業整體波動,讓公司2022年營收下降了。MCU產品營收占比越來越大。2018 - 2021年,公司收入總體是增長的。從宏觀來講,行業周期下行、市場需求減少影響了公司;從微觀來說,再加上公司產品結構有變化,2022年營收是4.33億元,和去年比下降了24.76%,2018 - 2022年的復合年均增長率達到43.92%。從產品方面看,2020 - 2022年,NOR Flash產品營收占比從96.45%降到80.76%,MCU產品營收占比從2.85%漲到18.97%,漲得挺多的。

在「儲存+控制」這個領域集中發力,一直對產品結構進行最佳化,讓產品協同效應得以發揮。公司從成立到現在,不停地最佳化產品技術,努力提高公司的技術水平,提升產品的性價比,還不斷增強公司產品的穩定性與相容性。NOR Flash產品的工藝制程已經做到了行業先進的50nm,像靜態電流等好多關鍵指標都達到了行業裏很優異的水平,效能優勢非常明顯。公司一直在進行記憶體芯片的技術研發,到現在已經掌握了像高精確度靈敏放大器技術、快速頁編程技術、模擬模組快啟動技術還有溫度檢測技術等不少關鍵技術。MCU產品由於效能和成本方面表現不錯,在市場上的同類產品裏是有一定有利競爭的。憑借這些優勢,公司想要進一步最佳化產品和客戶結構,進而提升品牌。

(這篇文章只是用來參考的,不代表我們的任何投資方面的建議。要是想使用相關的資訊,就去看報告的原文吧。)

精選報告來源:【未來智庫】。「連結」