2月7日,深圳證券交易所下發關於對美尚生態景觀股份有限公司(以下簡稱「*ST美尚」或「公司」)的關註函。關註函稱,*ST美尚預計2023年實作營收高至1.4億元,深交所於1月30日發出關註函,*ST美尚於2月7日披露的【關於對深圳證券交易所關註函回函的公告】(以下簡稱【回復公告】)顯示,公司判斷不存在2023年度經審計的凈利潤為負值且扣除後營業收入低於1億元的情形。深交所對此表示關註,請*ST美尚結合2023年業績說明是否對節能鐵漢存高度依賴、客戶關系是否可持續等。

▲深交所關註函截圖

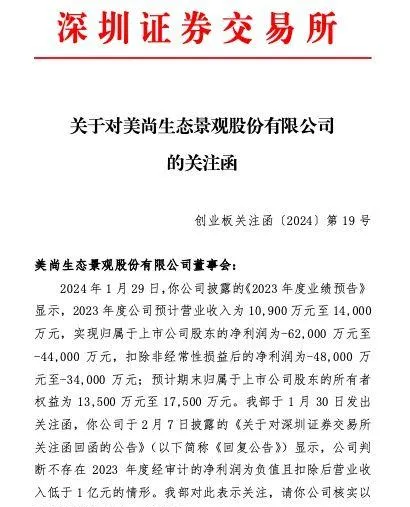

關註函稱,2024年1月29日,*ST美尚披露的【2023年度業績預告】顯示,2023年度公司預計營業收入為10,900萬元至14,000萬元,實作歸屬於上市公司股東的凈利潤為-62,000萬元至-44,000萬元,扣除非經常性損益後的凈利潤為-48,000萬元至-34,000萬元;預計期末歸屬於上市公司股東的所有者權益為13,500萬元至17,500萬元。深交所於1月30日發出關註函,*ST美尚於2月7日披露的【關於對深圳證券交易所關註函回函的公告】(以下簡稱【回復公告】)顯示,公司判斷不存在2023年度經審計的凈利潤為負值且扣除後營業收入低於1億元的情形。深交所對此表示關註,請*ST美尚核實以下問題並作出進一步說明:

1.【回復公告】顯示,衡南縣江口鎮同福村20MW光伏發電專案樣板段(以下簡稱「樣板段專案」)預計確認收入1,011.04萬元,其中建安收入652.75萬元、光伏器材購置358.28萬元。*ST美尚於2023年12月21日披露的【關於重大合約中標的公告】顯示,公司與江蘇紅豆能源科技有限公司組成的聯合體中標衡南縣江口鎮同福村20MW光伏發電專案(以下簡稱「發電專案」),專案中標價8,284.50萬元。【回函公告】顯示,*ST美尚對光伏產品銷售采用總額法確認收入,有關產品發貨指令由公司做出,供應商根據公司指令發貨至施工現場。

(1)請*ST美尚說明截至目前發電專案的具體進展,樣板段專案與發電專案之間的關聯性,公司是否作為同一主體與業主方簽署相關合約,是否符合【招標投標法】等相關法律法規的規定及行業慣例。

(2)請*ST美尚說明樣板段專案合約的具體內容,包括不限於合約簽署時間、金額、約定工期、采購施工內容及付款條件,並結合*ST美尚實際開工或者器材交付安裝日期、配備的;員數量、施工進度等說明與公司實際承擔的工作內容是否匹配、合理,是否與業主方及第三方監理等出具的履約進度是否一致。

(3)請說明*ST美尚光伏產品銷售業務的具體情況,報告期內確認的收入、成本情況,采用總額法確認的合規性,*ST美尚說明報告期內確認的收入、成本金額和具體構成,截至目前公司回款情況。

2.【回復公告】顯示,2023年下半年*ST美尚與中節能鐵漢生態環境股份有限公司及其子公司(以下簡稱節能鐵漢)簽署多份工程施工合約,合約金額合計4,753.31萬元,報告期內公司預計實作收入3,354.56萬元,回款金額112.77萬元。

(1)請*ST美尚按合約補充說明獲取節能鐵漢業務訂單的方式、過程,是否透過公開招投標等競爭方式獲得,是否符合行業慣例。

(2)請*ST美尚結合不同專案毛利率水平說明認定各項合約價格是否公允的判斷過程及依據,並結合各項合約實際開工日期、配備的;員數量、施工進度等說明約定工期未半公司即能確認大部份收入的合理性,與公司實際承擔的工作內容是否匹配、合理,是否具有商業實質。

(3)請*ST美尚結合2023年度業績情況說明公司是否對節能鐵漢存在高度依賴、客戶關系是否可持續,*ST美尚、*ST美尚董監高、控股股東及其股東、董監高,及前述主體中自然;的父母、配偶、子女、兄弟姐妹等與節能鐵漢是否存在關聯關系或其他可能導致利益傾斜的合作或者關系。

3.【回復公告】顯示,*ST美尚生態產品、苗木及其他銷售收入1,778.72萬元。請*ST美尚說明相關客戶購買相關產品的使用用途、是否為產品終端使用者,並核實*ST美尚、*ST美尚董監高、控股股東及其股東、董監高,及前述主體中自然人的父母、配偶、子女、兄弟姐妹等與相關客戶及終端客戶是否存在關聯關系或其他可能導致利益傾斜的合作或者關系。

4.【回復公告】顯示,*ST美尚應收賬款未經審計期末余額64,294.78萬元,應收賬款壞賬準備1,706.89萬元;合約資產未經審計期末余額104,663.96萬元,其他非流動資產未經審計期末余額191,002.15萬元,合約資產減值準備5,253.98萬元。

(1)請*ST美尚說明報告期內確認應收賬款的會計處理,是否符合【企業會計準則】的規定,應收賬款期末余額較期初增加應收賬款計提比例大幅下降的原因及合理性,並說明應收賬款逾期、客戶回款和經營情況等。

(2)請*ST美尚詳細說明本次會計估計重分類的具體標準,合約資產、其他非流動資產未大幅變動但減值準備變動趨勢相反的原因及合理性。

5.*ST美尚認為應予以說明的其他事項。

讀創財經綜合

審讀:汪蓓