在獲得高盛、百度等知名機構投資之後,近日在港股開啟招股的「影像服務第一股」一脈陽光,又獲得業內知名產業資本、有著「高端醫學影像第一股」標簽的聯影醫療的鼎力支持。

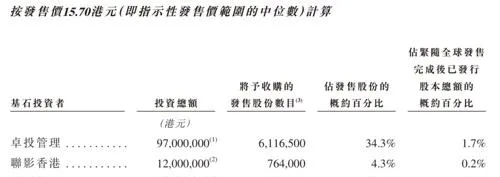

目前,卓投管理、聯影香港、中國新銳三家基石投資者已同意,按發售價認購一脈陽光總金額1.21億港元可購買的有關數目發售股份。其中,卓投管理的投資總額為9700萬港元,聯影香港、中國新銳分別為1200萬港元。

招股書顯示,一脈陽光2023年扭虧為盈,實作凈利潤3660萬元;2021年-2023年,一脈陽光整體毛利率分別為29.6%、30.2%及35.8%,呈持續增長態勢。

聯影參投

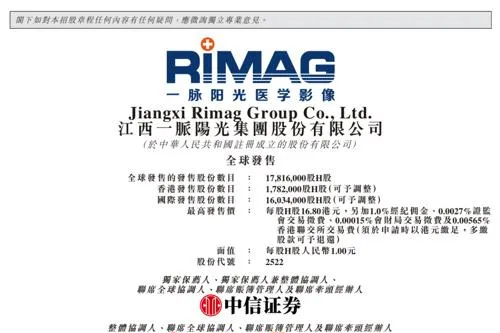

一脈陽光近日公告,公司擬全球發售股份1781.6萬股;5月30日至6月4日招股,預期定價日為6月5日;發售價為每股14.6港元-16.8港元,預計將於6月7日在港交所主機板掛牌上市。

一脈陽光成立於2014年,2016年以來,公司完成多輪融資,投資機構包括高盛、百度、京東、中金、中國人保等知名機構。

目前,一脈陽光已與基石投資者訂立基石投資協定,卓投管理、聯影香港、中國新銳三家基石投資者已同意(須受若幹條件的規限)按發售價認購總金額1.21億港元可購買的有關數目發售股份。

其中,卓投管理的投資總額為9700萬港元,聯影香港、中國新銳分別為1200萬港元。

資料顯示,卓投管理由江西贛江新區卓投企業管理有限公司全資擁有,贛江卓投最終由江西省投資集團控股,而江西省投資集團由江西省國資委和江西省財政廳分別持有90%和10%的股份。江西省人民政府官網此前曾釋出【江西省發展改革委關於同意江西贛江新區卓投企業管理有限公司認購江西一脈陽光集團股份有限公司港股基石投資專案備案的通知】,國資作為基石投資一脈陽光,說明一脈陽光質地優良並長期看好其發展。

中國新銳是新銳醫藥國際控股有限公司的全資附屬公司。新銳醫藥是一家在百慕大註冊成立並在聯交所上市的公司。新銳醫藥為投資公司,其主要附屬公司主要於中國從事醫藥產品分銷及貿易,並提供行銷及推廣服務。

聯影香港是科創板上市公司聯影醫療的全資子公司。聯影醫療成立於2011 年,是中國大型醫療器材龍頭企業。在高端領域,聯影醫療打破了以 GE 醫療、西門子醫療、飛利浦(業內稱之為「GPS」)為代表的高端醫療器材進口壟斷。2022年,聯影醫療在A股科創板上市,被稱之為「高端醫學影像第一股」,目前市值為1053億。

市場規模將超6000億元

根據弗若斯特沙利文的資料,按收入計,中國醫學影像服務市場規模由2018年的1474億元增長至2023年的2709億元,復合年增長率為12.9%,預期2030年將達到6615億元。

按2023年患者的支付費用計,一脈陽光在所有中國第三方醫學影像中心營運商中排名第一,而就2023年來自影像中心服務的收入而言,其在所有中國第三方醫學影像中心營運商中排行第二。

國家衛健委官網顯示,中國僅有163個有效的第三方醫學影像中心特許證,而在中國所有第三方醫學影像中心營運商中,一脈陽光持有的第三方醫學影像中心特許證總數排名第一,醫學影像中心網絡所覆蓋縣級行政區劃數目也排名第一。

目前,中國第三方醫學影像中心市場呈現以下趨勢:

首先是不斷增長的市場。隨著中國居民健康意識的提高,預計未來中國第三方醫學影像中心市場將持續快速增長。特別是,中國政府出台多項政策持續鼓勵發展第三方影像中心市場,第三方影像中心市場預計會進一步增長。

其次是多元化的需求及服務。由於中國第三方醫學影像中心市場為新興市場,眾多參與者因而聚焦於多元化需求及服務。許多市場參與者目前正在探索多種業務模式,並傾向於在一個或兩個特定細分領域增長。

第三是專材教育。醫學影像器材和醫學影像技術的創新,必然需要大量熟悉各種器材及其操作的人才。與此同時,醫學影像醫生的人才培養正在從影像器材導向向臨床專業分科的方向轉變。

第四是套用遠端診斷影像。醫學影像中心不斷增加使用遠端診斷影像,預期將提高偏遠地區基層醫療系統的影像診斷能力,並緩解醫療資源分布不均的情況。

作為行業龍頭,在健康中國戰略的持續推進之下,一脈陽光顯然將率先受益,並迎來良好的發展機遇。

毛利率持續提升

據招股書披露,在一脈陽光布局的97家影像中心中,有9家旗艦型影像中心、24家區域共享型影像中心、50家專科醫聯體型影像中心及14家營運管理型影像中心,由於品牌知名度、競爭力及連鎖化發展,其中5家、24家、43家及12家已實作首次收支平衡,0家、11家、27家及9家已實作現金投資回報。

隨著連鎖化規模優勢顯現,一脈陽光的業績也隨之增長,其總收入由2021年的5.92億元增加32.5%至2022年的7.84億元,並進一步增加18.4%至2023年的9.29億元,2021年至2023年的復合年增長率為25.3%。

尤其是核心收入來源的影像中心服務,2021年-2023年分別實作收入4.42億元、4.98億元及6.38億元,復合年增長率20.1%,收入占比分別為74.7%、63.4%、68.7%。

而隨著影像中心前期開辦成本的攤銷完成,專案逐步盈利,公司已跨過盈虧平衡點,展現出強大的盈利能力。

2021年和2022年,盡管受到疫情不利影響,公司分別虧損3.82億元、1510萬元;不過,2023年公司扭虧為盈,實作凈利潤3660萬元。

值得註意的是,由於收入增長及由此形成了規模經濟,以及主要透過以數碼菲林取代傳統菲林及采用原材料集中采購達致成本控制效益,2021年-2023年,一脈陽光的整體毛利率分別為29.6%、30.2%及35.8%,呈持續增長態勢。 (CIS)