在全球能源轉型的浪潮下,鈉離子電池作為新能源領域的一顆璀璨新星,正逐步展現出替代鋰離子電池的巨大潛能。

10月18日,前瞻產業研究院在「前瞻鈉電產業技術洞察交流會」上全球正選【2024中國鈉離子電池報告】暨鈉離子電池產業高質素發展藍皮書(以下簡稱「報告」),全面梳理了全球鈉離子電池產業的最新動向,深度剖析了中國在新能源戰略框架下鈉電行業的獨特機遇與挑戰。報告基於詳實的市場數據分析,為鈉電產業的未來發展繪制了一幅清晰藍圖。

碳中和使命緊迫:「鋰」想不理想,「鈉」我來了

圍繞全球碳中和戰略發展、中國新能源產業高質素發展、鋰電資源短缺及被替代等話題,前瞻產業研究院團隊就鈉離子電池的發展背景做了細致分析。

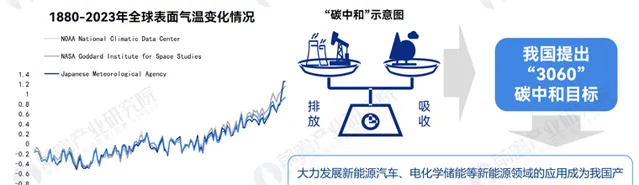

前瞻認為從工業時代開始,因人類活動而造成的溫室氣體排放量持續增加對氣候產生了影響,氣候變遷所帶來的極端天氣等因素對人類的生存產生了極大的威脅。在此背景下,為抑制全球暖化,全球範圍內「碳中和」概念被提出,中國進而提出「3060」碳中和目標,使得新能源汽車、電化學儲能等新能源重點產業得到了大力發展,鋰電池亦在該過程中得到了成熟套用。

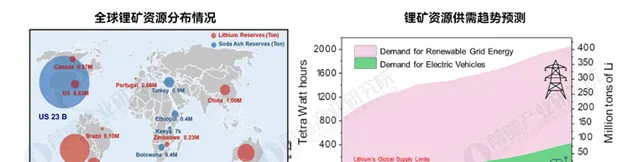

但是,在全球新能源汽車高速發展和儲能需求持續擴增下,鋰離子電池的生產制造規模顯著增長。據數據統計,2023年全球鋰資源量約為1.05億噸,鋰儲量為2800萬噸,全球鋰礦(按鋰金屬量計)約為18萬噸,結合LESC的預測數據,未來鋰資源的供應量將遠遠落後於新能源交通工具及電力基礎設施對鋰資源產生的需求,鋰資源短缺的現狀將在中長期時間段內對未來全球碳中和目前的推進帶來不利影響。

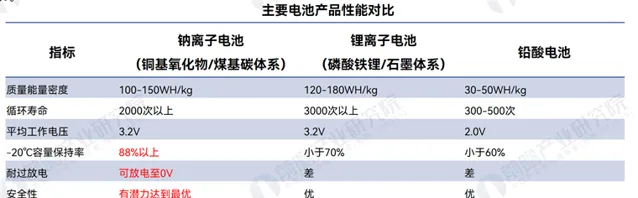

前瞻團隊經過多層的新能源資源對比研究,在鋰資源短缺的需求下,由於鈉資源在全球範圍內儲量豐富,因此鈉離子電池對鋰離子電池的替代逐漸成為了新能源行業研究關註的重點內容,由於鈉電池在低溫效能、耐過放電、安全性和環保性等方面展現了其優秀的效能提升潛力,因此被認為是鋰離子電池的潛在替代產品之一,具有廣闊的套用前景。

誰在布局「鈉電」?怎麽突破技術瓶頸?

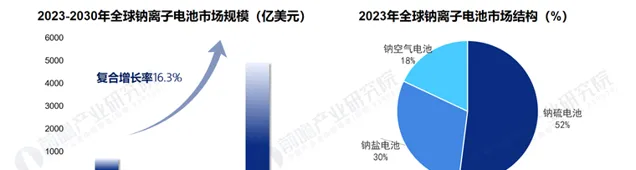

當前,根據前瞻團隊研究統計,鈉離子電池在全球範圍內已實作了小規模生產以及特定場景的示範套用,2023年全球市場規模達3.2億美元,預計到2030年將接近10億美元。其中,鈉硫電池由於具備高能量密度、長時間迴圈穩定性等特點,在電網級儲能及短途交通運輸領域率先對鋰離子電池形成了替代,並占據了全球鈉離子電池市場的最主要收入份額,占比約為52%。

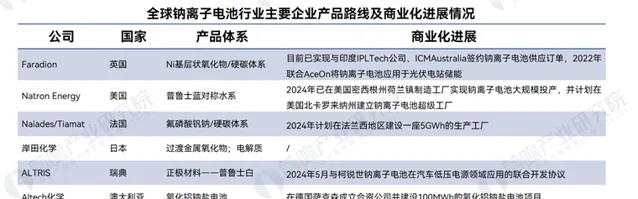

全球鈉離子電池市場覆蓋的主要地區是北美、歐洲、亞太地區。從具體國家來看,全球布局鈉離子電池的國家主要有美國、英國、法國、中國、日本、瑞典與澳洲等。當前,全球市場代表性廠商產品路線初步形成,全球廠商陸續推進鈉離子電池產能建設以及商業化套用成果轉化,其中,英國Faradion已在2022年布局鈉離子電池光伏電站儲能領域的套用,瑞典ALTRIS已在鈉離子電池汽車低壓電源套用領域進一步開展有關布局,表明探索鈉離子電池在細分領域的商業化套用是當前全球鈉離子代表性廠商的主要布局方向。

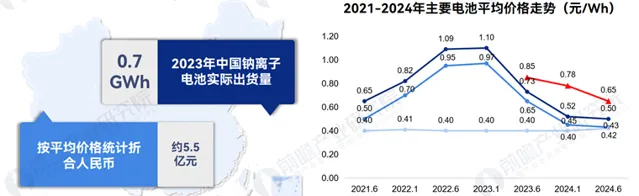

從中國市場來看,中國鈉離子電池產業發展起步於地方專案,目前已進入全國統籌推進產業高質素發展的階段,地方亦針對性出台政策深化布局鈉電核心技術研發及套用。2023年中國鈉離子電池實際出貨量為0.7GWh,尚未步入規模化發展階段。結合中國主要電池平均價格的走勢來看,盡管鈉離子電池在潛在生產成本上有所優勢,但規模化效應尚未形成等因素,導致鈉離子電池在銷售渠道中價格優勢並不明顯,總體來看,中國鈉離子電池商業化發展路徑亟待進一步探索。

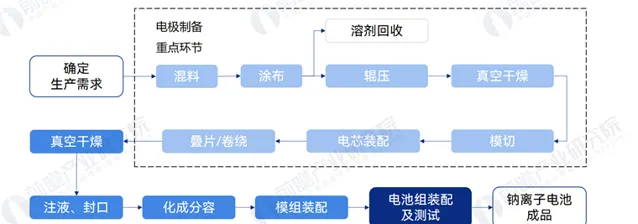

在考慮鈉離子電池量產的同時,技術突破與市場需求結合是重要的衡量指標,前瞻團隊透過研究觀察發現,鈉離子電池整體工藝流程與鋰電池類似,總體分為原材料制備、電極制備、電池裝配、成品檢測等步驟,其中電極制備為鈉離子電池生產工藝流程的重點,涉及生產工藝中的多個核心環節。

在考慮鈉離子電池量產的同時,技術突破與市場需求結合是重要的衡量指標,前瞻團隊透過研究觀察發現,鈉離子電池整體工藝流程與鋰電池類似,總體分為原材料制備、電極制備、電池裝配、成品檢測等步驟,其中電極制備為鈉離子電池生產工藝流程的重點,涉及生產工藝中的多個核心環節。

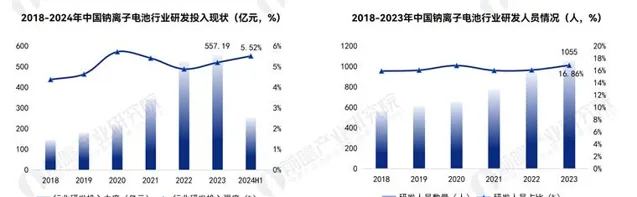

據前瞻研究,鈉離子電池的技術一直在不斷投入。2018-2023年期間,中國鈉離子電池行業相關廠商研發投入規模呈逐年增長的趨勢,並保持較高增速;研發投入強度呈波動增長趨勢,2023年,中國鈉離子電池行業研發投入規模達557.19億元。研發人員方面,2023年,中國鈉離子電池行業相關上市企業平均研發團隊規模達到1055人,表明中國鈉離子電池行業研發團隊規模正進一步壯大。

據前瞻研究,鈉離子電池的技術一直在不斷投入。2018-2023年期間,中國鈉離子電池行業相關廠商研發投入規模呈逐年增長的趨勢,並保持較高增速;研發投入強度呈波動增長趨勢,2023年,中國鈉離子電池行業研發投入規模達557.19億元。研發人員方面,2023年,中國鈉離子電池行業相關上市企業平均研發團隊規模達到1055人,表明中國鈉離子電池行業研發團隊規模正進一步壯大。

再者,前瞻團隊透過對新能源龍頭企業的布局洞察發現:

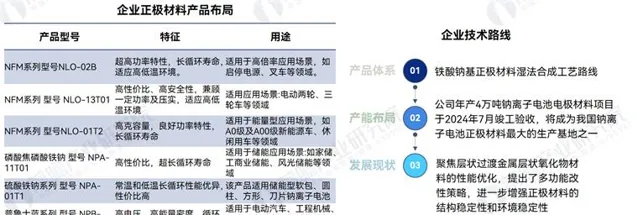

Ø 寧德時代於2023年底實作了第一代產品的量產,目前正推進第二代產品開發,著力推動鈉離子電池產業化,發揮特定套用場景使用優勢。

Ø 中科海納則聚焦新一代儲能體系-鈉離子電池研發與生產,重點產品為低成本、長壽命、高安全、高能量密度的鈉離子電池產品,潛在套用領域覆蓋低速電動車、規模儲能、電動汽車、國家安全等,同時,公司具備供應鈉離子電池正負極材料與電解液產品的能力。

Ø 鈉創新能源則側重於鈉離子電池材料的研發與生產,公司的正極材料及其電解液已經在寧德時代、比亞迪、中興派能、南都電源、猛獅科技、桀威動力、維科技術、超威科技、天能電池等20多家電池制造企業進行驗證,公司的圓柱型、軟包型鈉離子電池的效能已經達到家用儲能、微型電動車、移動基站套用要求。

未來前景甚好:產業化發展挑戰與策略

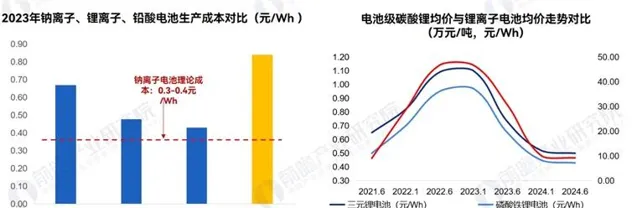

前瞻研究團隊透過分析得出,鈉離子電池要想取代或平行鋰離子電池發展,當前鈉電生產成本與理論成本仍存巨大差距,盡管鈉離子電池的原材料成本相對較低,但目前鈉離子電池理論成本優勢尚未體現出來,出貨量及產業化發展不及預期。當電池級碳酸鋰價格在20元/Wh以下時,鈉離子電池目前的平均生產成本仍在三元鋰離子電池、磷酸鐵鋰電池和鉛酸電池等競品之上,但這並不代表未來沒有可能。

目前,鈉離子電池的產業鏈體系建設仍在推進中,面臨材料供應不穩定、缺乏標準生產器材、缺乏適配電子元器件、產品測試標準不統一等問題,給鈉離子電池規模化生產與套用帶來更高的壁壘與挑戰。

針對鈉離子電池在制備成本、電池效能、材料供應等方面的挑戰,最主要的應對策略是依托國家級創新平台、產業鏈企業、高校院所、整車企業等,實作技術研發瓶頸的突破,關鍵在於正負極材料、電解液的研發創新,以及生產工藝的最佳化。譬如:

Ø 提高能量密度 : 重點透過研究高效能的鈉離子電池關鍵電極材料,使用具有較高理論比容量的金屬鈉作為負極,提高電池包成組效率等方式,提高鈉離子電池能量密度。

Ø 延長迴圈壽命: 重點透過固相法制備富鈉正極材料,采用硬碳作為鈉離子電池的負極材料,最佳化電池的加工工藝等方式,延長鈉離子電池迴圈壽命。

Ø 提高熱穩定性: 重點透過最佳化電解液的材料和配方,探索在有機溶劑中具有良好溶解性的非氟化鹽以及固態電解質的路徑,提高鈉電池的熱穩定性等效能。

Ø 降低制備成本: 重點透過最佳化生產工藝、提高生產效率以及開發低成本的材料,實作規模化生產,以降低鈉離子電池的制備成本。

同時,需要國家持續重點支持,將政府和市場的作用有機結合,促進鈉離子電池產業協同與配套完善,建立標準體系,推動產品套用示範,提升社會認知度。

前瞻產業研究院於1998年成立於北京清華園,擁有1200+國際院士智庫專家、560+行業高階研究員、6大自研大數據平台,構建「產業研究+大數據+技術洞察」的全球化優勢,持續研究監測超6600+細分產業,致力於為企業、政府、科研機構,提供產業規劃、產業可行性研究、產業賽道選擇、產業IPO等產業咨詢整體解決方案。