作者:荀玉根、吳信坤、陳先龍(荀玉根系海通證券首席經濟學家、中國首席經濟學家論壇理事 )

投資要點

核心結論: ①回顧1970年金價市場化以來歷史走勢,主要由商品內容、貨幣內容、避險內容決定。②1970-1980年黃金牛市由貨幣內容和商品內容雙輪驅動,跟全球貨幣體系變化和通脹有關,2001-2011年黃金牛市主要源於商品內容,貨幣和避險內容有助推作用,中國高速發展催生了大宗商品牛市。③本輪黃金牛市主要源於貨幣內容,但呈現新形態,即央行大幅購買黃金以最佳化官方儲備資產結構。美聯儲開啟降息周期將強化貨幣內容驅動力。

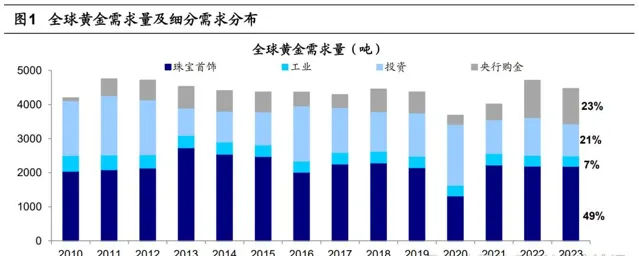

黃金的商品、貨幣、避險三內容。 商品內容:2023年黃金的商品需求(首飾49%+工業7%)占比超過了一半,此時黃金價格走勢與經濟宏觀形勢正相關。不過拉長時間來看,商品需求相對穩定,對金價的影響相對較小。而且黃金作為一種實物商品,與其他大宗商品相似,具有明顯的抗通脹的內容。當通脹壓力擡升、大宗商品價格上漲時,黃金價格將隨之上漲。貨幣內容:雖然目前黃金已結束貨幣流通流域,但是在各國國際儲備中黃金依然是重要的儲備資產;在逆全球化背景下,黃金作為終極貨幣的意義將持續凸顯。避險內容:當國際地緣政治風險升級或金融市場波動加大時,投資者避險情緒升溫,往往傾向於配置黃金,從而導致金價短期快速上漲。典型代表時期如2001年9月美國的「911」事件、2008年底的全球金融危機,以及2022年2-3月的俄烏沖突事件。

過去50年黃金價格回顧。 1971年後隨著黃金與美元脫鉤,黃金正式進入市場供求關系決定價格的時代,之後金價經歷了70年代的快速上行,80-90年代的下跌和長期的橫盤震蕩,2001後再次迎來十年長牛,並於2011年步入熊市階段,直至2018年後再次開啟新一輪上漲周期。1970-1980年黃金牛市受貨幣內容和商品內容雙輪驅動,美元指數整體走弱和實際利率震蕩下行貫穿著這輪黃金行情上漲,70年代兩次能源危機導致的供需結構失衡也帶動黃金在內的大宗商品大幅沖高。2001-11年黃金長牛主要源於商品內容,2001年中國加入WTO後經濟高速發展,對全球大宗商品的需求高增催生了全球大宗商品牛市。此外,互聯網泡沫破裂、次貸危機後,出現兩次全球流動性轉松和美元走弱,2001年「911」恐怖襲擊事件的發生,也顯現出黃金貨幣和避險內容的價格助推作用。

本輪金價新高背後的邏輯和展望。 本輪黃金牛市開始於2018年,前半段(18/08-20/09)主要由避險內容和貨幣內容主導;後半段(22年至今)金價與美國實際利率、美元指數等高相關指標出現背離,這背後是美元信用下降背景下,央行大幅購金以最佳化官方儲備資產的結構,貨幣內容呈現了新特征。本輪金價上行已持續6年,倫敦金現最大漲幅為126%。不過與1970s(持續10年、最大漲幅2346%)、2000s(持續11年、最大漲幅640%)的兩輪黃金牛市相比,本輪黃金牛市從時間和空間上看都還有較大差距。展望未來金價走勢,貨幣內容將成為主要助推因素,美聯儲已於9月開啟降息,短期實際利率下行利好黃金,中期觀察美國經濟走勢;此外,央行持續購金在貨幣維度也會利好金價。避險內容方面,地緣政治不確定性短期或難以緩和,也將支撐金價。商品內容方面,全球經濟前景仍疲弱,對金價影響較小。

風險提示: 歷史經驗並不代表未來,全球地緣政治局勢具有較大不確定性。

正文

今年以來黃金價格持續上行,COMEX金價突破2600美元/盎司。拉長時間看,本輪黃金牛市始於2018年,黃金價格持續走高背後是哪些因素在助推?本次與歷史黃金牛市相比有哪些異同?本文回顧過去50年黃金價格的走勢,從黃金的三重內容切入進行分析。

1. 黃金的三重內容

1970年之前美元與黃金掛鉤,金價圍繞美國政府的收購價格窄幅波動。1970年代布雷頓森林體系瓦解後,黃金價格逐漸市場化。回顧1970年金價市場化以來的波動歷史,主要由商品內容、貨幣內容、避險內容決定。

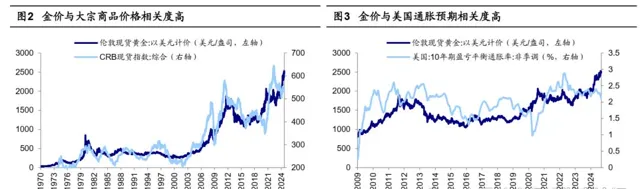

商品內容:金價與大宗商品價格、通脹高度正相關。 根據世界黃金協會的數據,2023年黃金珠寶首飾需求占比為49%,工業用金需求占比為7%,投資需求占比為21%,央行購金占比為23%。可見黃金的商品需求(首飾+工業)占比超過了一半,這與其光澤亮麗、性質穩定自然特性密切相關。此時黃金價格走勢主要與經濟宏觀形勢有關,當宏觀經濟持續向好,工業生產穩步增長時,黃金的工業需求往往會增加;與此同時,居民的收入持續增長,黃金的飾品需求也會增加,對金價有一定利好作用。不過拉長時間來看,這兩類需求相對穩定,對金價的影響相對較小。此外,黃金作為一種實物商品,與其他大宗商品相似,具有明顯的抗通脹的內容。當通脹壓力擡升、大宗商品價格上漲時,黃金價格將隨之上漲。因此,歷史上大多數時期中金價與反映大宗商品價格的CRB現貨指數、衡量投資者未來通脹預期的美國10年期盈虧平衡通脹率明顯正相關,其中1971年以來倫敦金價與CRB現貨指數相關系數高達0.91,見圖2。

貨幣內容:金價與美元指數、美國實際利率高度負相關。 黃金天然不是貨幣,貨幣天然是黃金。雖然目前黃金已結束流通流域,但是在各國國際儲備中黃金依然是重要的儲備資產。上世紀70年代布雷頓森林體系解體後,各國貨幣與黃金脫鉤,導致紙幣發行失去制約,全球紙幣對黃金出現了趨勢性的大幅貶值。因此過去幾十年中,黃金成為抵抗貨幣貶值的有效工具,與衡量美元強弱的美元指數呈現負相關。另外,黃金作為非生息資產,美國實際利率是持有黃金的機會成本,因此金價與實際利率負相關。我們用美國10年期國債實際收益率來代表美國實際利率,可以發現金價與美國10年期國債實際收益率呈現明顯負相關、2003-2021年期間倫敦金價與美國10年期國債實際收益率的相關系數高達-0.91,見圖5。

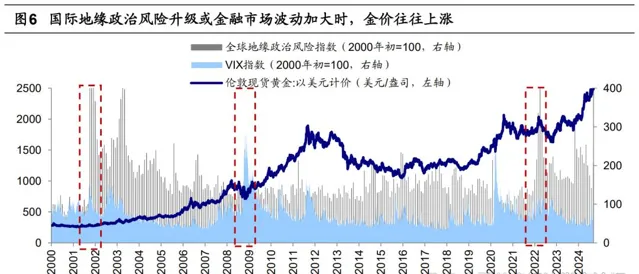

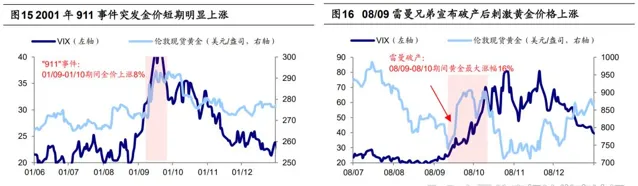

避險內容:地緣政治風險、金融危機等突發事件促使黃金上漲。 俗語說「亂世買黃金」,當國際地緣政治風險升級或金融市場波動加大時,投資者避險情緒升溫,往往傾向於配置黃金,從而導致金價短期快速上漲。典型代表時期如2001年9月美國的「911」事件、2008年底的全球金融危機,以及2022年2-3月的俄烏沖突事件。01年9月11日美國遭遇恐襲事件,沖擊資產市場風險偏好,01/09-01/10期間標普500指數最大跌幅為16.8%,而倫敦金現最大漲幅為8.0%。08年美國次貸危機最終演變成了全球金融危機,08年9月雷曼破產進一步沖擊了全球資本市場,VIX恐慌指數自9月初的22.0快速攀升至10月末的80.1,期間標普500指數最大跌幅為-35.6%、WTI原油為-48.3%,而倫敦金現最大漲幅15.7%。2022年2-3月俄烏沖突爆發,地緣政治風險的加劇同樣引起了金融市場劇烈震蕩,全球地緣政治風險指數從22/01的138.7上升至22/03的319.0,22/02-22/03期間標普500指數最大跌幅為-10.5%,而倫敦金現最大漲幅為13.8%。

2.過去50年黃金價格回顧

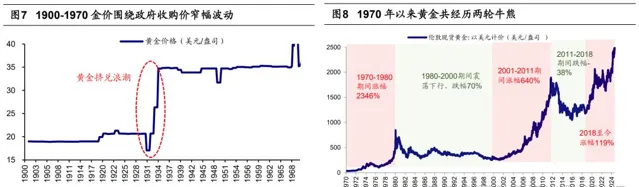

1900-1970年金本位制度下金價圍繞美國政府收購價窄幅波動:1900-1933年期間美國政府的黃金收購價格保持在20.67美元/盎司;1931年英國放棄金本位制度引發黃金擠兌浪潮,1934年後政府將黃金收購價格重新固定在35美元/盎司。1971年後隨著黃金與美元脫鉤,黃金正式進入市場供求關系決定價格的時代,回顧70年代以來黃金價格走勢,其在經歷了70年代的快速上行後,80-90年代開啟下跌和長期的橫盤震蕩,01後金價再次迎來十年長牛,並於2011年步入熊市階段,直至2018年後黃金再次開啟新一輪上漲周期,下文我們將詳細分析幾次黃金牛市。

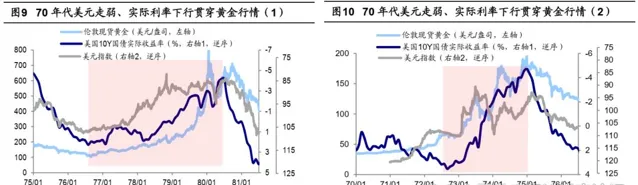

1970-1980年黃金牛市由貨幣內容和商品內容雙輪驅動。 1970年黃金開啟一輪牛市,持續時間約為10年,期間最大漲幅達2346%。 第一驅動力是貨幣內容,布雷頓森林體系解體下黃金的貨幣內容成為推動70年代金價上漲的主要驅動因素。 1971年美國宣布美元與黃金脫鉤,此後被低估的金價開始逐漸走向市場化,美元指數整體走弱和實際利率震蕩下行貫穿著這輪黃金行情上漲,具體可分為兩個階段:第一階段,71年底【史密斯協定】宣布美元大幅貶值,美元指數自71/02的高點121點快速下跌至75/06的階段性低點94點,累計跌幅達-22%。這一期間內美債實際利率由72/04高點3.34%下降8個百分點至74/12的-4.70%。第二階段,76年初牙買加體系建立後美元的國際地位有所下降,美元指數進一步從76/08的階段高點106.7快速下跌至1980/07的84.2,累計跌幅達-21%。這一階段中美債實際利率由76/07的2.25%下降6個百分點至80/06的-4.21%。

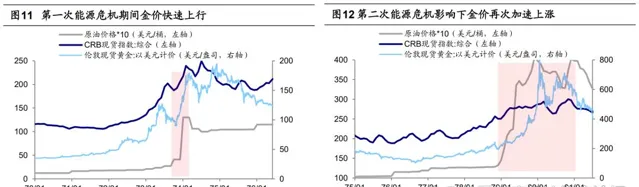

第二驅動力是商品內容,70年代大宗商品牛市助力金價沖高。 70年代兩次能源危機沖擊使得以石油為代表的大宗商品面臨供需失衡的格局,進一步帶動包括黃金在內的大宗商品集體漲價:73/10第一次石油危機爆發後,歐佩克宣布石油提價並中止向歐美等地出口,73/10-74/03國際油價最大漲幅為217%,金價同樣迎來較為明顯的上漲,同期最大漲幅為99%;78/10第二次能源危機愈演愈烈,78/10-81/03期間國際油價最大漲幅為218%,這一期間黃金價格跟隨石油等大宗商品加速上行,倫敦金最大漲幅為294%。

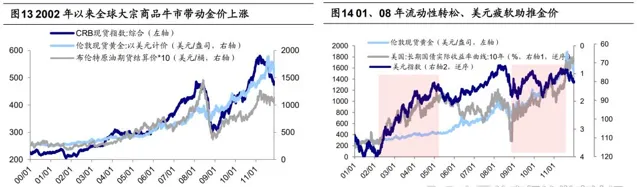

2001-11年黃金牛市主要源於商品內容,貨幣和避險內容助推金價。 2001年後黃金再次迎來了超過十年的長牛行情,期間最大漲幅達660%。從商品內容看,2001年12月中國加入WTO後積極融入全球制造分工體系,在此背景下中國經濟保持高速增長,02-07年中國名義GDP年化復合增速高達17%,中國對全球大宗商品的需求高增也催生了全球大宗商品牛市,02-07年全球大宗商品迎來一輪快速上漲,08年後在全球金融危機影響下,大宗商品價格經歷幾個月的下跌,但在08年底後又再次沖高。商品價格再次走高的背景是08年全球性危機後各國紛紛推出積極的宏觀政策,例如中國在08/11推出四萬億財政刺激計劃推動內需修復,在此背景下全球經濟逐漸走出危機,10-11年全球名義GDP增速超過10%,全球流動性充裕疊加需求復蘇推動大宗商品價格再次集體沖高。整體而言,02-11年期間CRB現貨指數最大漲幅181%,布倫特原油為612%、LME銅為659%,與黃金近似。

從貨幣內容看,科網泡沫破裂、次貸危機發生後,兩次出現全球流動性轉松和美元走弱,助推了金價上漲。2000年互聯網泡沫破裂後,為了應對沖擊並推動經濟復蘇,美國於00/05開啟降息,在此背景下美債實際利率由00/05的3.99%降至05/02的1.84%。該期間美元指數從01/07的高點121點下滑至05/01的82.6點,累計跌幅為32%。07年次貸危機蔓延並進一步引發全球金融危機,為了救市和維持經濟的穩定各國政府紛紛出台相應政策,美聯儲於07/09起連續降息10次,08/11後美國又開啟三輪QE,進一步向市場註入流動性,全球央行放水也使得通脹預期擡升,美債實際利率自08/10的階段高點3.26%走低至11/08的0.61%,對這一時期金價上漲起到助推作用。

從避險內容看,危機事件的發生也在短期助推金價上漲,例如,2001年「911」恐怖襲擊事件引發全球恐慌情緒,VIX指數從01年9月初的20左右上漲超一倍,短期也刺激黃金明顯上漲,一周內倫敦金價格上漲達8%。08/09雷曼兄弟宣布破產推升恐慌情緒,VIX恐慌指數自9月初的22快速上漲至10月末的80,期間倫敦金現最大漲幅15.7%。

3. 這輪金價新高背後的邏輯和展望

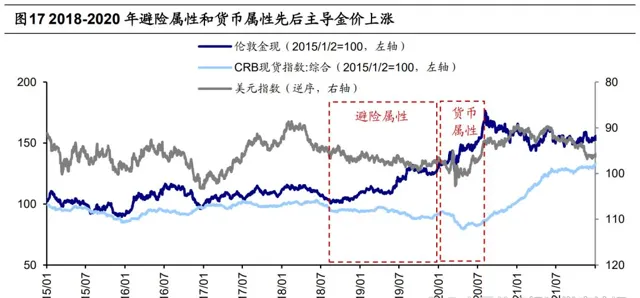

今年以來金價叠創新高,投資者對黃金資產的關註度逐漸提高。拉長時間來看,這輪金價上行前的最低點出現在2015年底,不過15/12-18/07金價總體橫盤震蕩,黃金價格趨勢性上行始於2018年8月。本輪黃金牛市的前半段(18/08-20/09)主要由避險內容和貨幣內容主導;後半段(22年至今)金價與美國實際利率、美元指數等高相關指標出現背離,這背後是美元信用下降背景下,央行大幅購金以最佳化官方儲備資產的結構,貨幣內容呈現了新特征。

18/8-20/9避險內容和貨幣內容先後主導金價上漲。 這一時期,全球貿易環境惡化、疫情沖擊後全球央行流動性大寬松等因素主導黃金價格走勢,貨幣內容和避險內容輪番推升金價,期間倫敦金現最大漲幅為79%。避險內容驅動金價上行主要體現在18/08-20/02。這一時期美元指數並未明顯下行,大宗商品CRB現貨綜合指數呈現震蕩下行趨勢,避險因素主導了黃金價格上行,期間倫敦金現最大漲幅為42%。2018-19年,美國不斷推進對中國的貿易制裁,歐盟、日本、澳洲等多個國家或地區跟進制裁。隨著全球貿易環境明顯惡化,資本市場避險情緒有所升溫,推動了黃金價格上漲。2020年初新冠疫情蔓延全球,同樣凸顯了黃金的避險內容。20/03-20/09,疫後全球央行流動性大寬松,貨幣內容驅動金價上漲。20年3月後新冠疫情沖擊全球經濟,各國央行實施大規模寬松政策應對經濟衰退,美國實際利率快速走低,美元指數也大幅走弱,貨幣寬松驅動下金價上行突破2000美元/盎司,期間最大漲幅為37.4%。

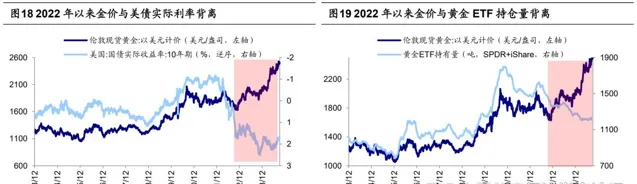

22/10以來央行購金推動金價上行,這是黃金貨幣內容的新體現形式。 由於美國通脹上升,美聯儲於22年3月開始加息,至23年7月期間累計加息11次,累計加息振幅達525個基點。美聯儲快速大幅加息的背景下,美國實際利率和美元指數都已明顯擡升,這本應使得金價承壓,我們確實發現與金價高度相關的黃金ETF持倉量自22年以來持續下降,反映出部份投資者並不看好黃金後勢。以全球規模較大的兩支黃金ETF(SPDR和iShare)為例,其持倉量之和從22年4月高點的1626噸下降至24年9月的1230噸。但黃金價格反而繼續大漲,期間倫敦金現最大漲幅為64%、創歷史新高,金價和美元指數、美國實際利率、黃金ETF持倉都出現了明顯的背離。

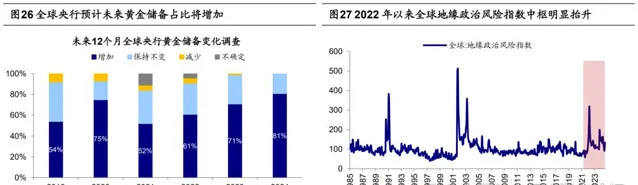

這種背離的背後是央行持續購金推動金價上行,本質上還是黃金貨幣內容的體現。從最近兩年黃金需求來看,全球央行購金是最主要的需求來源。2022-23年全球央行平均購金量較2020-21年提高了707噸,是最大的需求增量。全球黃金珠寶需求帶來的購金量僅增加405噸,科技領域用金需求反而下降了13噸,金條金幣和黃金ETF的購買需求下降了364噸。全球貨幣體系的分化,或是全球央行購金的重要推動力。在全球百年變局的演變下,全球央行對貨幣金融自主可控的重視程度逐漸提升,各央行在配置外匯儲備時,不僅會考慮外幣資產、尤其是美元資產能夠提供的回報率高低,還需要考慮外幣資產的安全性問題。而外幣資產的安全性和國際關系、地緣風險的相關性越來越高,尤其是22年俄烏沖突發生後,俄羅斯部份外匯儲備及資產被西方經濟體凍結,這也增加了多元化配置外匯儲備的緊迫性。因此,全球央行持續增加黃金儲備,推動了金價持續上行。

2018年以來的金價持續上行已持續6年,倫敦金現最大漲幅為126%。不過與1970s(持續10年、最大漲幅2346%)、2000s(持續11年、最大漲幅640%)的兩輪黃金牛市相比,本輪黃金牛市從時間和空間上看都還有較大差距。不過這只是從歷史數據維度出發的對比,未來黃金價格如何演繹還需結合影響金價的貨幣、避險和商品內容做進一步的判斷。

展望:貨幣內容仍利好黃金,避險內容或也對金價有支撐。 貨幣內容方面,美聯儲已於9月開啟降息,短期實際利率下行利好黃金,中期觀察美國經濟走勢。9月美聯儲議息會議宣布降息50BP。美聯儲經濟預期概要顯示,美國經濟預期走弱,失業率預期上行,通脹率預期下行,我們認為後續降息或有望延續。根據CME觀察顯示,截至9月19日,市場預期美聯儲11月大概率降息25BP,12月大概率降息50BP。隨著美聯儲開啟降息,短期來看美債實際利率、美元指數或逐漸回落,將推動金價上行。此外,央行持續購金在貨幣維度也會利好金價。過去幾年金磚國家等新興市場國家是黃金增儲主力軍,22年以來推動金價持續上行。目前歐美高收入國家黃金儲備占總儲備的比重較高,比如美國為72.4%、德國為71.5%、法國為70%;而亞洲等地區的新興市場國家黃金儲備占總儲備比重仍較低,中國為4.9%、印度為9.6%,未來或還有較大提升空間。根據世界黃金協會的調查,24年有81%的央行預計未來12個月全球央行的黃金儲備將增加,這一比例高於23年的71%、22年61%。

避險內容方面,地緣政治不確定性短期或難以緩和,也將支撐金價。近年來爆發的俄烏、巴以、黎以等地緣沖突事件顯示全球地緣政治格局仍面臨較大不確定性,全球地緣政治風險指數中樞自22年已明顯擡升。另外,當前美國大選平均民調顯示哈裏斯領先杜林普不到2個百分點,大選結果仍有較大不確定性。共和黨總統候選人杜林普曾表示若上台將重新開機關稅措施,這將對全球貿易環境造成新一輪沖擊,黃金作為避險資產的優勢或將持續凸顯。

商品內容方面,全球經濟前景仍疲弱,對金價影響較小。根據IMF,未來全球經濟前景較為疲弱,這主要由於美國經濟不斷顯現降溫跡象、失業率正處在上升趨勢中,同時亞洲新興經濟體的增長勢頭也將減弱。我們在本文第一部份提出黃金的商品內容與宏觀經濟形勢以及通脹較為相關,中期維度來看全球經濟前景仍然較為疲弱,通脹也呈現下行趨勢,因此商品內容對金價的支撐可能相對有限。

綜合來看,美聯儲後續降息有望延續,短期美元指數和美國實際利率或下行,利好金價上行,不過後續仍需關註美國經濟和利率的走勢;同時隨著黃金「超主權」貨幣的內容持續凸顯,全球央行購金需求或持續旺盛,所以貨幣內容層面對金價更偏利多。另外,百年變局下地緣政治不確定性短期或難以明顯緩和,避險內容也將對金價形成支撐。而未來全球經濟前景仍較疲弱,商品內容對金價的支撐有限。

風險提示: 歷史經驗並不代表未來,全球地緣政治局勢具有較大不確定性。