轉自:新華財經

新華財經上海10月27日電(葛佳明)本周(10月21日-25日)全球股市跌多漲少,市場持續下調美聯儲降息預期,美元指數、美債收益率均呈上行趨勢,非美貨幣悉數承壓。因避險情緒升溫,國際金價再創新高。

美股方面,標普500指數和道指結束六周連漲,納指盤中創新高且連漲七周。道指累跌2.68%,標普500指數全周累跌0.96%,納指累漲0.16%,羅素2000小盤股本周跌幅達到3.06%。輝達股價創下歷史新高,一度超越蘋果登頂美股「市值第一」;特斯拉本周公布三季報,因盈利超預期亮眼其股價本周累漲近22%。

歐股方面,交易員本周加大了對歐洲央行大幅降息的押註,一度預計12月份降息50個基點的概率為40%。歐洲STOXX 600指數全周累跌1.18%;德國DAX指數全周累跌0.99%;法國CAC股指全周累跌1.52%;英國富時100指數全周累跌1.31%。

亞洲股市方面,日央行行長植田和男暗示下周不會加息,稱有足夠時間制定政策,日經225指數全周累跌2.74%;南韓綜合指數微跌0.41%;因企業盈利放緩以及外資流出,印度股市持續下行,印度SENSEX30指數本周累計跌幅達到2.24%。

大宗商品方面,黃金再度漲至歷史高位後小幅回落,現貨黃金一度漲至2758美元/盎司,續刷紀錄新高,紐約黃金主力期貨合約一度漲至2772.6美元/盎司,周漲幅為1.13%;紐約白銀主力期貨合約全周累計漲幅為1.94%。原油本周走高,WTI原油全周累漲4.37%,ICE布油全周漲3.89%。

外匯市場方面,美元延續反彈趨勢,美元指數站上104關口上方,亞洲主要貨幣匯率再度面臨貶值挑戰。其中,日元一度跌破152關口,至7月末以來的新低,全周跌幅達到1.84%;印度盧比接近歷史低點;韓元、馬來西亞令吉跌幅均超4.5%。歐元兌美元本周累計跌幅達到0.66%。

債券市場方面,市場下調美聯儲降息預期,美國2年期、5年期、10年期及30年期債券收益率全線走高,其中美國10年期國債收益率全周累漲約17個基點,逼近7月以來的高位;德國10年期國債收益率累漲7個基點,報2.28%。

下周,美聯儲進入議息會議前的靜默期,日本央行將公布最新利率決議和前景展望報告。美國9月核心PCE物價指數以及10月非農就業報告均將揭曉,與此同時,美股「科技股七巨頭」中有五家公司將公布三季度財報。

多項關鍵經濟數據揭曉

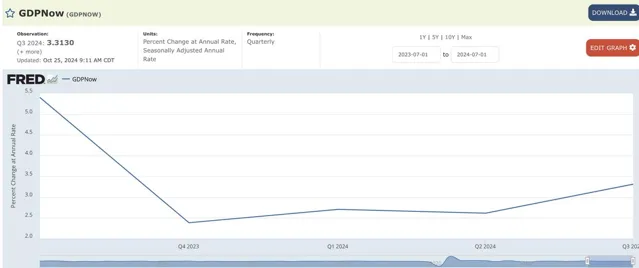

台北時間10月30日(周三),美國經濟分析局將釋出三季度實際GDP年化季率初值。

當前分析師預計美國經濟三季度GDP年化季環比初值為3.0%,與二季度持平,或進一步增強市場對於美國經濟將實作「軟著陸」的預期。根據亞特蘭大聯儲的GDPNow模型,預計美國經濟在第三季度年化季環比初值將為3.3%,超過分析師當前預期。

台北時間10月31日(周四)20:30,美國9月核心PCE物價指數公布。

作為美聯儲最青睞的通脹指標,8月美國整體PCE同比增幅降至2.2%,但核心PCE物價指數同比增幅升至2.7%。分析師普遍預計,9月美國整體PCE同比增速將繼續降至2.1%,核心PCE也將降至2.6%,均較上個月小幅回落。隨著通脹逐步降溫,核心PCE數據對美聯儲利率決議的影響或有限。

台北時間11月1日(周五),美國勞工部將公布美國10月非農就業報告。

美國通脹數據持續回落的背景下,美聯儲多位官員均在近期表態中再度強調美國勞動力的健康狀況將成為關註焦點,因此,美國10月非農就業數據或將成為影響美聯儲11月利率決議的關鍵。

當前市場預期,10月新增非農就業人數將由上月的25.4萬大幅放緩至12.5萬;失業率預計將保持在4.1%不變;平均時薪環比增速預計將從0.4%放緩至0.3%,同比增長率則保持在4%。

日本央行將公布最新利率決議

10月30日(周四)日本央行將公布最新利率決議以及前景展望報告。日本央行行長植田和男將於台北時間14:30召開貨幣政策新聞釋出會。

市場普遍預計日本央行維持短期利率在0.25%的水平不變,下次加息將在12月或1月。關註點為該行是否會對2024財年通脹預測進行調整,以及日本央行行長植田和男對於後續政策路徑及匯率等一系列影響因素的表述。

摩根士丹利在近期釋出的報告中指出,在日元持續貶值的環境下,日本央行預計將繼續維持其對2024和2025財年通脹存在上行風險的看法。但若日本央行在10月的展望中刪除2024財年的通脹上行風險相關表述,預計市場對12月加息的預期可能會有所減弱。

植田和男本周已提前釋放「鴿派」訊號,他表示,日本央行有充足時間考慮貨幣政策路徑,暗示下周不會加息。

也有觀點稱,在美國總統大選臨近之時,日本央行的表態會相對謹慎,並不會向市場傳達12月加息的訊號。但如果沒有任何關於短期內加息的暗示,日元兌美元匯率可能會繼續掙紮。

美國超級財報周來襲

美股三季度財報季將在下周將迎來最繁忙的一周,超過150家標普500指數成分股公司釋出業績。

美股「科技股七巨頭」中有五家公司的財報將出爐,包括谷歌母公司Alphabet、微軟、Meta、亞馬遜和蘋果。數據統計,這5家公司市值合計占標普500指數權重的23%,業績表現將在後續很長一段時期內影響美股走勢。

Meta: 市場預計Meta Q3實作營收402.99億美元,同比增長18.02%;每股收益5.28美元,同比增長20.24%。截至10月24日美股收盤,Meta股價為567.78美元,今年以來漲幅達到65.54%,市值為1.45萬億美元。

投資者將重點關註Meta的廣告業務收入、資本支出、以及「元宇宙」Reality Lab的情況。

微軟:預計實作營收645.42億美元,同比增加14.2%;預期每股收益3.10美元,同比增加3.76%,截至10月24日美股收盤,微軟股價為428.15美元,今年以來漲幅達到15.44%,市值為3.18萬億美元。

市場將密切關註微軟Azure和雲服務的營收增速以及AI對於業績的驅動貢獻的,其次微軟AI能力的進展、與新合作夥伴的關系和專案都將受到密切關註。

谷歌:預計實作營收862.3億美元,同比增長12.44%;每股收益預計為1.84美元,同比增長18.97%。截至10月24日美股收盤,谷歌股價為166.9美元,今年以來漲幅達到19.65%,市值為2.05萬億美元。

關註焦點為谷歌未來對反壟斷風險的管控,第三季度雲端運算、廣告業務以及YouTube的市場表現。

亞馬遜:預計實作營收1572.51億美元,同比增加9.9%;預期每股收益1.14美元,同比增加21.27%。截至10月24日美股收盤,亞馬遜股價為187.83美元,今年以來漲幅達到25.28%,市值為1.97萬億美元。

市場將重點關註其零售業務增速及利潤率、AWS雲業務增速及市場份額變化以及自由現金流的變動。

蘋果:預計實作營收944.3 億美元,同比增加 5.5%;預期每股收益1.54 美元,同比增長 5.5%。截至10月24日美股收盤,蘋果股價為231.4美元,今年以來漲幅達到24.66%,市值為3.52萬億美元。

市場將密切關註在蘋果營收中占比過半的iphone銷售的收入、服務業務收入以及可穿戴器材等業務收入。管理層後續對於蘋果手機銷售前景的相關評論也將持續影響蘋果股價走勢。

到目前為止,在已釋出業績的標普500指數成分股公司中,有36%的公司盈利超過了預期,與前幾個季度的優異表現一致。根據LSEG的數據,標普500未來12個月遠期市盈率為21.8倍,是近三年多來的最高水平。而「七巨頭」的平均遠期市盈率達到35倍。

下周也是美國大選前最後一周,瑞銀分析師本周釋出報告稱,投資者應該做好市場在美國大選前後出現波動的準備。

編輯:談瑞