來源:市場資訊

來源:市值風雲

抽傭比例遠超滴滴、美團。

作者 | 扶蘇

編輯 | 小白

日常生活中,我們時不時遇到房屋家電的維修問題,比如電線短路、水管破裂、門窗變形、家電損壞……

面對這類突發狀況,不少消費者會苦於一個問題:去哪裏找維修師傅呢?

於是,線上家庭維修平台應運而生。

這類平台充當了消費者和維修師傅之間的中介:有維修需求的消費者透過APP、小程式、網站等線上途徑下單,平台隨即安排師傅上門提供服務。

近期,啄木鳥維修(「公司」)正在沖刺港股IPO。

公司自稱是國內最大的家庭維修平台。據灼識咨詢,按2023年的總交易額計,公司占國內線上家庭維修行業2.4%的市場份額。

這是一門好生意嗎?

國內最大家庭維修平台

01 「除了感情不修,啥都修」

公司的歷史可追溯至2004年,其創始人王國偉,原本也是一名維修師傅,當時與其妹王玉華在重慶經營一家制冷器材維修及保養店。

據稱,王國偉機緣巧合之下認識了【重慶日報】出版人朱紅坤。2014年,王氏兄妹和朱紅坤三人創立了公司前身重慶啄木鳥,開始提供各種家庭維修服務。

成立當年,公司迅速從重慶擴張至全國,同年進軍北京、上海、深圳等一線城市。

目前,公司已覆蓋國內超過300個城市,提供家電維修和家居維修兩大類服務,具體包括家電維修、家電清洗、家電安裝、水電維修、管道疏通、開鎖換鎖、防水補漏、墻面翻新、廚衛改造、瓷磚地板維修、門窗維保、電子產品維修等。

(來源:公司招股書)

用公司自己的廣告語來說,其服務範圍「除了感情不修,啥都修」。

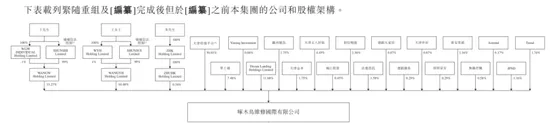

截至IPO前,王國偉、王玉華兄妹及其控制的員工持股平台,共同構成了公司的控股股東,合計持股54.36%。

(來源:公司招股書)

有意思的是,堪稱王氏兄妹「伯樂」、聯合創始人兼執行董事之一的朱紅坤,截至IPO前僅持股0.34%。

其他大股東包括58同城、新三板上市企業掌上通(430093.NQ)和Astrend,分別持股16.13%、7.48%和6.17%。

Astrend的最終控制方是許達來,後者的知名經歷之一,是2011年與雷軍聯合創立順為資本。

公司股東名單中還顯現了雷軍的身影。

據披露,由雷軍最終控制的蘇州順為、以及小米集團(01810.HK)子公司天津金米,各自對公司持股1.75%。

02 「非主流」賽道,領先優勢不穩固

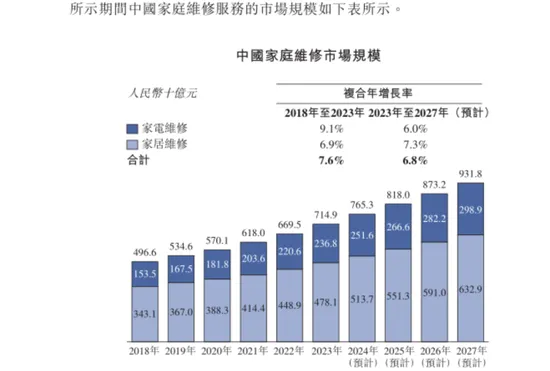

國內家庭維修行業是一個相當龐大的市場。

據灼識咨詢,2023年,國內家庭維修市場按總交易額計算的規模為7149億元,預計2027年將達到9318億元,2023-2027年的CAGR為6.8%。

(來源:公司招股書)

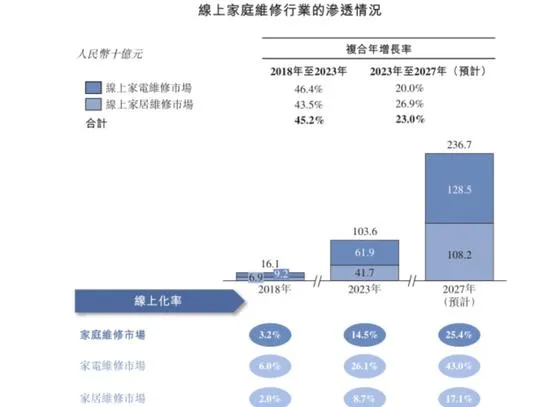

不過,這一行業的線上化率仍然較低。

據灼識咨詢,國內線上家庭維修服務滲透率,從2018年的3.2%上升至2023年的14.5%,預計2027年將上升至25.4%。

(來源:公司招股書)

也就是說,像公司這類線上家庭維修平台,並不是主流。

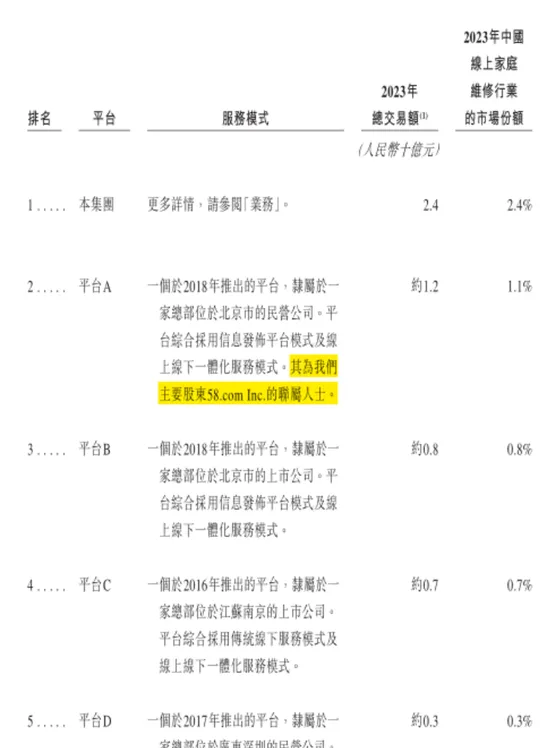

目前,這一新興賽道的競爭,相當激烈且高度分散。

據灼識咨詢,2023年,國內線上家庭維修平台已有數百家,而前五大線上平台僅占約5%的市場份額。

其中,公司排名第一,市場份額為2.4%;58同城排名第二,份額為1.1%;其余參與者的份額均不足1%。

(來源:公司招股書)

綜上,公司線上上家庭維修行業的領先優勢並不穩固。更不容忽視的是,公司大股東之一的58同城,還是其最大競爭對手。

雖然58同城早已退市,但感興趣的使用者仍可移步市值風雲App搜尋相關研報。

抽傭率高達37%,遠超滴滴、美團

01 To C業務為主,向維修師傅收費

2021-2023年,公司營收從4.0億元增至10.1億元,於2024年上半年為6.2億元;2023年和2024年上半年,分別同比增70%和45%。

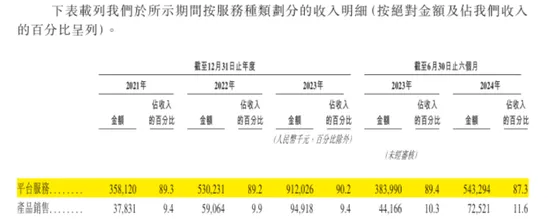

公司的業務分為三類:平台服務、產品銷售和維修服務:前兩類為To C業務,面向家庭消費者;第三類為To B業務,面向有維修需求的企業客戶。

(來源:公司招股書)

2023年,平台服務、產品銷售和維修服務,分別占公司營收的90.2%、9.4%和0.4%。公司的業務以To C為主。

需要註意的是,To C業務中,公司的收費物件是提供上門服務的維修師傅(註:公司稱之為「工程師」),而非下訂單的家庭消費者。

平台服務收入:來自公司按照工程師與消費者成交訂單金額一定百分比收取的傭金;

產品銷售收入:來自公司向工程師銷售維修過程中需用到的零配件、材料等。

大家一定很關心:公司對維修師傅的抽傭比例,具體是多少呢?

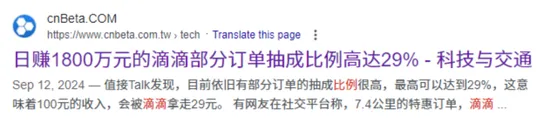

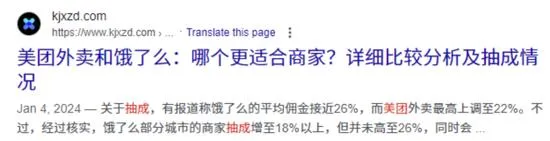

公司未披露相關數據,但按「平台服務收入/平台服務訂單的總交易額」計算:抽傭比例穩定在35%及以上,2023年和2024年上半年分別為37%和35%。

(制圖:市值風雲App)

公司的抽傭比例,在互聯網平台裏可以說是相當之高!

據媒體公開報道,網約車平台滴滴的抽傭比例為29%,外賣平台美團(03690.HK)、餓了麽的抽傭比例在22%-26%。

(來源:網絡公開資料)

上述3家互聯網平台,長期以來因「高抽傭」而被大眾詬病,而它們低於30%的抽傭比例,在公司面前只能算是弟弟。

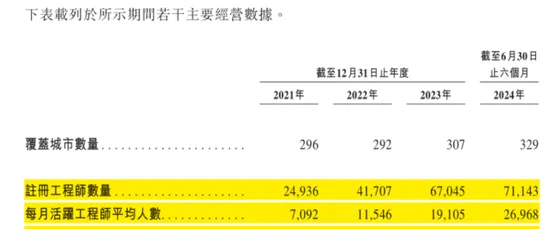

截至2024年上半年末,公司平台共有7.1萬名註冊工程師,其中月均活躍工程師為2.7萬名,分別較截至2021年末,增長185%和285%。

隨著維修師傅人數的迅速增加,平台開始顯現「僧多粥少」的跡象。

2023年,每位工程師的平均訂單數為348單,與2021年持平;2024年上半年,平均訂單數為144單,不足上年全年的一半。

(來源:公司招股書)

在平台的高抽傭規則下,維修師傅的到手收入也緊巴巴。

以2023年為例,每單平均交易額為250元,平均訂單數為348單,抽傭比例為37%。照此計算,在平台抽傭後,工程師的年收入不到5.5萬元。

(來源:公司招股書)

02 遊走在合規邊緣

值得擔憂的是,公司的業務似乎一直遊走在合規邊緣。

家庭維修時常涉及更換電線電路、外墻安裝等服務。根據中國法律法規,低壓電工作業和高空作業屬於特種作業,工程師需要獲得相關資格方可施工。

公司稱,其會在工程師註冊加入平台時核實證件,以保證後者合規上崗。

但令人困惑的是,公司同時稱,平台上不乏工程師不具備相關資格、違規開展低壓電工和高空作業的情況。

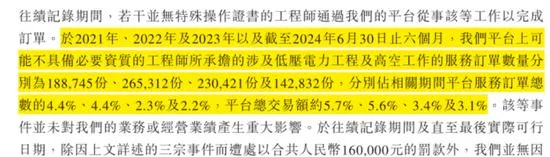

按公司估計,截至到2024年上半年末,平台可能存在違規上崗情況的訂單,高達83萬單,其在2023年和2024年上半年分別為23萬單和14萬單。

(來源:公司招股書)

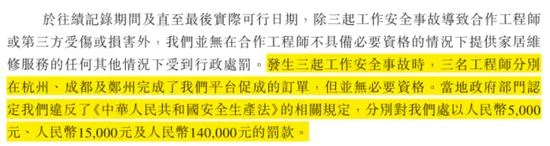

據披露,公司曾因工程師違規上崗並觸發工作安全事故,在杭州、成都和鄭州三地均被處以行政處罰,合計罰款16萬元。

(來源:公司招股書)

話說回來,公司後台既然對違規上崗訂單量估算這麽清楚,為啥監管機制還是形同虛設呢?

風雲君難免問一句:公司究竟是管不了、還是為了平台增長而壓根不想管呢?公司真的關心消費者的安全嗎?

值得一提的是,公司會在工程師註冊加入平台時,向後者收取3000-2萬元的保證金,作為對消費者的保修押金。但上述措施仍難以保證服務質素。

據披露,公司這些年收到的消費者投訴多如牛毛,截至2024年上半年末,累計高達134萬宗。

(來源:公司招股書)

不過,消費者的投訴,似乎並不會給公司帶來什麽實質性損失。

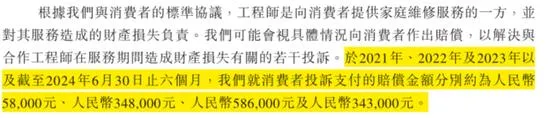

以2023年為例,公司當年收到消費者投訴44萬宗,並因此支付賠償金額59萬元。相當於每發生1起投訴事件,平均公司帶來不到1.5元的賠償費用。

(來源:公司招股書)

相比之下,公司每個訂單的平均交易額,高達220元以上。

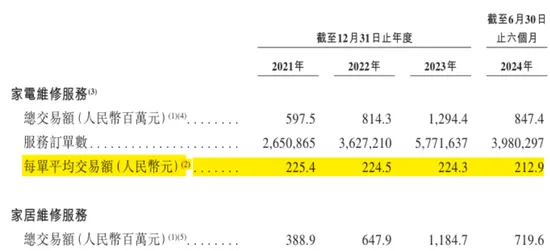

據披露,2023年,公司家電維修服務和家居維修服務的每單平均交易額,分別為224元和286元。

(來源:公司招股書)

所以,對於這樣的草台班子,當前的處罰更像是隔靴搔癢。

看不出上市募資的必要性

01 銷售費用率高昂,訂單依賴引流

公司的毛利率較高,2023年和2024年上半年分別為84%和80%。

(來源:公司招股書)

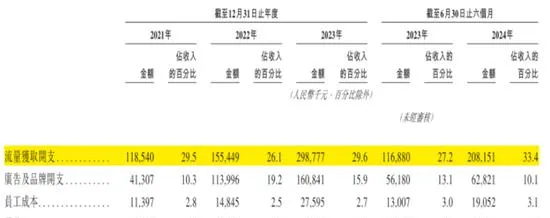

公司的銷售費用率也高得驚人,且近年來呈整體上升趨勢。

2021-2023年,公司銷售費用率從44%增至49%,於2024年上半年為48%。

(來源:公司招股書)

在風雲君看來,高昂的銷售費用率,體現出公司商業模式的脆弱性:高度依賴第三方聚合平台引流。

所謂聚合平台,也就是搜尋引擎平台、本地生活服務平台、短影片平台等互聯網平台,比如百度(09888.HK)、58同城、抖音等。

目前,公司雖然自建了可供消費者直接下單的「啄木鳥」App和微信小程式,但據披露,公司近六成的訂單,來自聚合平台的流量轉化。

(來源:公司招股書)

因此,公司銷售費用的大頭,一直是支付給聚合平台的流量獲取開支,後者於2023年分別占到銷售費用和營收的61%和30%。

這也反映出,公司在家庭維修市場的知名度較低,品牌效應不明顯。

02 IPO前大撒幣,花2.4億買地皮

公司已經實作凈盈利。

2023年和2024年上半年,公司凈利潤分別為4887萬元和3888萬元,分別對應凈利潤率4.8%和6.2%。

(來源:公司招股書)

如果剔除公允價值變動損益的影響,公司的盈利水平則更高。

2023年和2024年上半年,公司經調整凈利潤分別為1.4億元和7288萬元,分別對應經調整凈利潤率14.3%和11.7%。

(來源:公司招股書)

由於持續盈利,公司現金流相當充裕,經營活動現金流凈額於2023年和2024年上半年分別為1.5億元和9456萬元。

(來源:公司招股書)

截至2024年上半年末,公司賬面上的現金及現金等價物高達6.2億元。

可以說,公司自身就是一個「現金牛」,目前營運資金充足,沒啥上市募資的迫切性。

順便一提,腰包鼓鼓的公司,於IPO前的2023年11月,在「大本營」重慶給自己買了塊地皮,交易價格為2.4億元。

(來源:公司招股書)

公司擬投入資本開支9000萬元,在該地皮上建設一個科技園區,預計於2026年完工。

據披露,該地皮的面積為5.6萬平方米,獲批建設科技園區的最大建築面積為11.2萬平方米。目前,公司重慶總部所租用物業的建築面積約為6772平方米。

很顯然,這個科技園區建成後,公司自己大概是用不了這麽多面積的。

好家夥,實控人這是要進軍商業地產了?!

免責聲明:本報告(文章)是基於上市公司的公眾公司內容、以上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的資訊或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所采取的任何行動承擔任何責任。