證券行業業績介紹

1.1證券行業業務概述

證券行業的業務主要分為5大板塊:經紀業務、投行業務、資管業務、自營業務、信用業務和其他。

經紀業務:指證券公司透過其營業部或線上平台,為投資者提供證券交易代理服務,包括買賣股票、債券、基金等金融產品而收取交易傭金和手續費。

投行業務:指證券公司為企業提供資本市場相關的服務,包括股權/債權融資、並購重組、財務顧問,主要收取承銷費、保薦費、財務顧問費。

資管業務:指證券公司透過設立和管理各類資產管理計劃,為投資者提供資產管理和財富管理服務,包括公募基金、私募基金、集合資產管理計劃,主要收取管理費、業績提成。

自營業務:指證券公司利用自有資金進行證券投資,包括股票、債券、基金、衍生品等金融產品的買賣,主要營收是投資收益和公允價值變動收益。

信用業務:指證券公司透過融資融券、股票質押等方式,為客戶提供資金和證券的借貸服務,主要營收是兩融利息收入。

其他業務:包括一些非核心的、輔助性的業務,如財務顧問、研究咨詢、國際業務等,主要收取相關服務費用。

1.2 2024年上半年業績表現

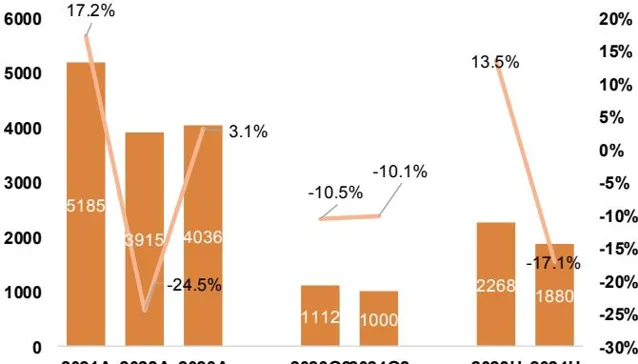

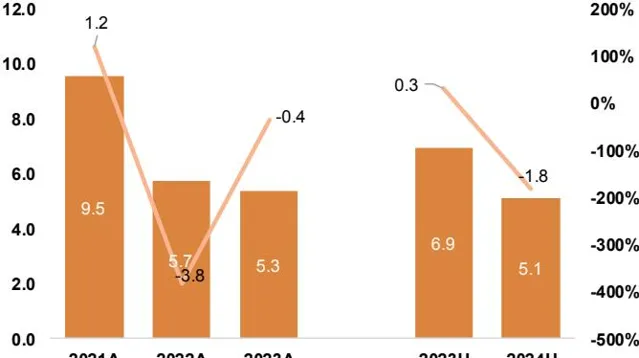

收入和利潤:2024年上半年上市券商調整後營業收入同比下降17.1%,歸母凈利潤同比下降22.3%。

ROE及凈資產:年化ROE水平下降至5.1%,凈資產規模穩步提升。

收入結構:自營業務占比最高,達39.2%,其次是經紀、資管、信用和投行業務。

券商股--「牛市的持旗手」(證券行業投資策略和風險)

2.1券商的市場效應

券商在資本市場的表現一方面來自於公司自身的業績和未來的增長預期,一方面來自於投資者對大勢趨勢的預期。

所以對於券商行業來說,核心驅動力非常明確,就是市場。市場漲的好,什麽業務就都能賺錢,包括自營,傭金,投行,兩融全都水漲船高。市場不好,就基本全都抓瞎。

所以通常在牛市預期最濃重的時候,券商會急促猛烈的上沖,從這個意義上來說券商的業績其實是資本市場繁榮的放大器,因此券商股也被市場親切的稱為「牛市的持旗手」。

2.2券商的反身性

市場的反身性是指市場參與者的觀點和行為相互影響,形成一種自我強化的迴圈反饋機制。這種反身性在券商板塊投資中將更容易體現,形成「市場成交量放大→券商基本面改善、投資券商板塊→市場成交量進一步放大」的自我正反饋機制。

市場成交量與券商股價的互動:市場成交量的放大改善券商業績,進而推動股價上漲,這種上漲又吸引更多投資者參與,進一步放大成交量。

券商是情緒放大器,漲的時候,他往往比市場多漲好幾倍,同樣,跌的時候也比市場跌的更狠。

最近行情

節前,券商A股板塊連續5日上漲,最後2個交易日分別大漲9.3%和9.96%。

10月2日,中國券商H股指數大漲19%,創2016年以來最大漲幅。

10月3日,中資券商H股早上開盤後拉升,隨後盤中一度跌超11%,午後再度拉升,至收盤下跌1.02%。

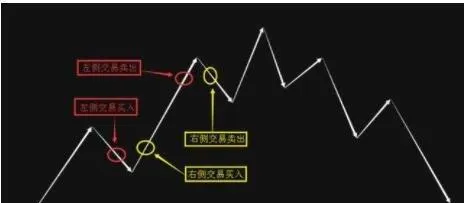

2.3券商股投資策略

右側投資策略的2個核心

-

趨勢:這種策略的核心在於不預測市場的底部或頂部,而是在市場趨勢已經明確向上時買入(一般是在突破前期高點時),一旦市場出現下跌趨勢或重要支撐線被跌破時賣出。

-

以有限損失博無限收益:一旦抓住右側上漲的趨勢,可能就是幾倍的收益,所以收益無限。但是最重要的是止損,這樣才能確保損失有下限。

右側投資策略如何執行

-

買入:把用於做右側的資金分成5份,每突破一次高點,就買一次,如果已經創新高,那就每上漲10%買一次;

-

賣出:如果買入之後不漲反跌,就以買入價下方設8%止損,跌到止損位就全部立即賣出,不要有任何猶豫,堅定執行策略。如果買入之後開始進入上漲趨勢,就以最高點下設8%止損,同樣,跌倒止損位就全部立即賣出,堅定執行策略。

-

止損不止盈:右側是止損不止盈,越漲越買,不要去管他漲的多高,漲了幾倍,只要不觸發止損位,就一直持有。不做任何人為幹預。不做任何人為幹預。不做任何人為幹預。這樣才能在風險收益基本趨同的情況下,放大收益,彌補風險。以無數次的小失敗博取一次巨大的成功。

2.4券商估值縱比

券商估值在 2019 年有一個峰值(尤其是中位數表現的更加突出),2020 年有一個峰值,券商的估值自 2019年以來整體上是中樞下移的狀態。

從圖中可以看出,8月30日估值百分位,從市盈率的三個統計方法來看都是處在 25%分位以內,顯示券商的估值處在該區間段的低位。

雖然券商估值很低,但是券商是典型的反身性行業,如果很久不出現牛市,券商的凈資產也會逐漸減少。所以券商是否上漲主要還是看牛市是否會到來,而與券商的估值相關性不會很大。

券商並購

3.1券商並購的必要性

一方面是行業發展到一定階段的存量競爭之舉,一方面是證券公司快速擴張的必由之路。證券公司的整合更多應該是人才隊伍的整合,如果是單純的兩個公司營業網點的合並則難以做到「1+1>2」,更難以得到資本市場上投資者認同。

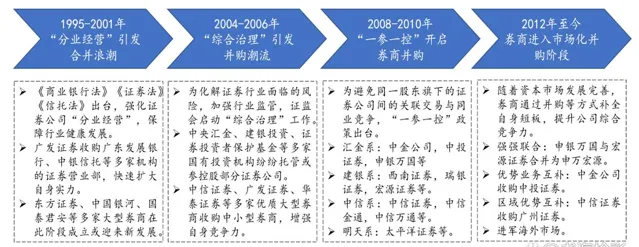

3.2中國歷史四次券商並購浪潮

整體來看,中國證券業的並購經歷了由政策主導轉向公司自發並購。前面三個階段,「分業經營」,「綜合治理」與「一參一控」下的券商合並多由國有金融機構如中央匯金、建銀投資主導,其他優質券商參與並購。2012 年後,多數並購案例均為證券公司為增強自身競爭力,主動發起對其他券商的並購行為。並購動力的轉變體現出中國證券行業逐漸轉向市場化,資本市場發展逐漸成熟。同時,近年來為使中國證券行業與國際接軌,2019 年 11 月,監管層表示做強做優做大打造航母級頭部券商並提出六大措施,2023 年 11 月監管再次提出打造一流投資機構與投資銀行,有望再次引發證券行業並購潮。

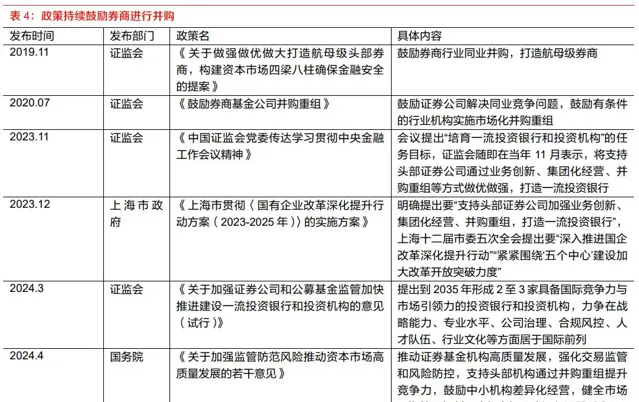

3.3支持券商並購的政策

3.4美國投行的四次並購浪潮

美國投行發展過程中經歷四次並購浪潮,證券行業已形成兼具業務深度、廣度的國際一流投行。

整體來看海外投行的並購主要有四種動因:

1)海外投行業競爭加劇導致利潤率降低,促使投行間並購提升盈利能力,以美國銀行為代表;

2)透過不斷的外延並購方式,海外頂級投行得以不斷補強業務短板,提升綜合實力,營業收入與凈利潤保持整體增長態勢,以摩根士丹利為代表;

3)擴充套件業務板塊,拓展變現渠道,業務日趨多元化,以嘉信理財為代表;

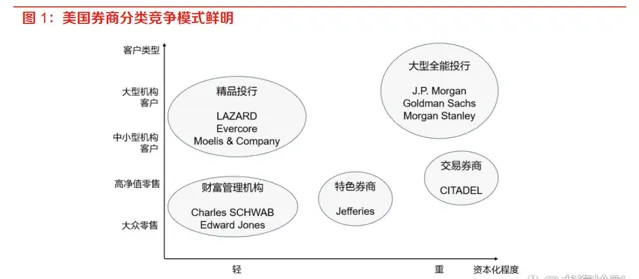

4)拓展收入範圍,擴大全球影響力,以歐洲券商為例。投行逐漸分化為大型全能投行、精品投行、財富管理機構、專業特色投行四大類別。它們在客戶聚焦和業務資本化程度上各有側重。

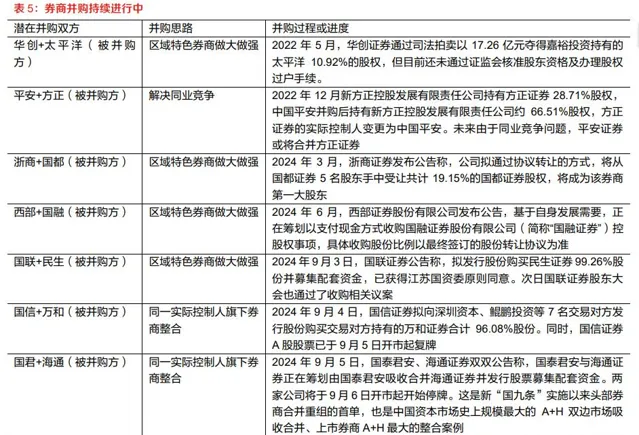

3.5國內券商並購進行中

參考文章:

20240929-天風證券-非銀金融行業非銀每日談:市場反身性強化成交量放大邏輯,建議關註頭部券商

20240916-天風證券-證券行業券商2024年半年報業績綜述:供給側改革持續深化,做優做強是未來方向

20240926-東北證券-證券行業系列報告二:券商加速並購,打造行業航母

20240927-財通證券-證券行業2024年三季報業績前瞻:3Q2024業績前瞻,短期市場快速走強有望助推業績超預期