說說二季報,

張坤一如既往的樂觀,小作文寫的也很棒。

爭議點集中在紅利上,

馮漢傑、譚麗,這些在紅利上賺了大錢的基金經理開始減倉了。

黃海雖然還重倉煤炭,但也在考慮多元化配置。

焦巍則是堅定看好紅利,二季度還加倉了。

何帥,他把農行、工行買成了前兩大重倉股,還說「現階段對各類機會都保持開放和接納的狀態」。

另一條主線是電子,部份消費電子股已經開始走強,劉元海、馮明遠提前布局。

01

張坤

張坤的經歷就是市場的翻版,

之前被詬病的「易方達亞洲精選」一季度漲了9.67%,二季度又漲了7.19%,「易方達藍籌」等代表基金則表現一般。

持倉上,

變化不大。易方達亞洲精選把「AMD」「香港交易所」踢出了十大重倉股,換成了「富途控股」、「三星電子」。

季報中說,持有6.92%的南韓股票,除了三星電子,應該還買了其他韓股。

易方達藍籌的持倉變化也不大,

繼續減持招行,都不在十大重倉股裏了,新秀麗(行李箱、商務包)進入十大重倉股。

二季報中,張坤依舊樂觀:

1)投資者一方面在央行提示風險的情況下仍積極擁抱長期國債,以及類似債券的股票,另一方面不斷回避與國內需求相關的行業,這表明市場的一致預期已經非常悲觀。

2)市場的悲觀是建立在停滯的擔憂上,對這種悲觀預期不認同。最重要的底層要素是中華民族的勤勞與智慧,這是不變的,只要人的主觀能動性繼續發揮,停滯是沒有理由的。

3)國家目標是2035年人均GDP達到中等已開發國家水平,這意味著人均GDP還有很大提升空間。在這個過程中,老百姓生活水平會越來越好,會有一批提供優質產品和服務的企業能夠持續增長並創造回報。

退一步來說,即使維持目前的利潤水平,這些企業的股息率也已經接近或超過一些傳統意義上的紅利股票。

4)悲觀預期最終將被證偽。事實上,這個時候投資者面臨的最大風險是優質企業被私有化,控股股東不再願意和流通股東分享企業未來的發展成果。幸運的是,持倉中的大部份公司這方面的風險不高。

規模上,

變化也不大,幾只基金都是小比例被贖回。

懶貓點評:

總的來說,張坤變化不大,重點關註小作文~

02

馮漢傑

馮漢傑管的「廣發主題領先」在二季度漲了2.17%,同類前25%。一季度和今年以來的同類排名也都是前25%。

2023年11月1日復出以來,這只基金在馮漢傑任內漲了7.64%,同類前7%。

二季報中,馮漢傑主要說了4點:

(1)對行情保持耐心

雖然主流指數表現穩定,但市場內部仍呈現出一定的脆弱特征,突出表現就是行情輪動頻繁、賺錢效應缺乏。

背後的原因是基本面和估值的組合給不出明確的方向指引。

基本面方面,國內經濟表現與之前的預期存在一定差距,所以對更積極的政策反應遲鈍。

海外方面,美國經濟和政策走向也不明朗。

估值方面,市場中位數處於中性位置的估值水平。

總的來看,無法得出確信樂觀的結論,對A股市場整體傾向於保持耐心。

體現在倉位上,

今年2月成立的新基金「廣發信遠回報」,截至二季度末的倉位是37.79%。

去年11月,馮漢傑接管「廣發主題領先」後,將倉位降到了62%,之後一直維持在這一水平。

(2)紅利行情可能已經進入中後期

二季度,紅利股估值水平進一步擡升,越來越多的個股開始變得昂貴,雖然還沒到極度昂貴的程度,但也能觀察到內部開始分化,以及波動放大,這通常是行情進入中後期的訊號。

(3)選擇適合自己的基金

近三年,低估值類、低波動類資產表現較好,越來越多聲音提出「投資最重要的是追求確定性,控制波動和回撤,提供更好的投資體驗」。

但回顧歷史,紅利股、價值股在兩年之前也是無人問津,四年前被追捧的大白馬在2013-2015年曾被棄如敝履。

長期來看,優秀的低估值類資產,與優秀的成長類資產,長期回報率其實是不相伯仲的,後者甚至還要更高一些。只不過兩類資產風險收益特征有著明顯的區別,適合不同類別的投資者。

對投資者來說,重要的是弄清楚自己的真實需求,不要被行情行情所裹挾。

(4)減持穩健類資產,增持非穩健類資產。

雖然基本面變化不大,但政策的變化一定程度上降低了尾部風險發生的概率。從這個角度來說,可以自上而下適度放松對風險的要求。

二季度,馮漢傑加速進行了減持穩健類資產的操作,對非核心的相關持倉做了較大振幅減持。註意,關鍵詞是「加速」,這是二季報中的原話。

同時,增持了一些吸重力有所提升的非穩健類資產,但因為很多個股還不能判斷的非常清楚,配置相當分散,這是一個非理想狀態。

下一級段,結構上向非穩健類資產傾斜。

懶貓點評:

1)馮漢傑是「絕對收益 + 擇時」的路子,他對行情還不是特別樂觀,所以二季度沒加倉。

2)對馮漢傑來說,成長和價值都是OK的。大漲後,他判斷紅利行情已經進入中後期,開始了倉位再平衡,加速減持非核心的穩健類資產,增持非穩健類資產。

03

譚麗

譚麗是價值風格的基金經理,今年表現優異。

嘉實價值精選,一季度漲了5.86%,同類前10%。

二季度漲了6.78%,同類前6%。

二季報中,譚麗和馮漢傑觀點類似:

經過幾年上漲後,紅利類資產估值已經趨於合理,投資吸重力有所下降,她減持了部份紅利類資產,主要是上遊資源類。

同時,大量穩健成長類公司的股價被打入了較多悲觀預期,會更加積極尋找有機會的底部資產。

看持倉的話,

中國神華跌出十大重倉股,中海油持股數量下降了29.39%。

不過,十大重倉股還都是價值股,平均PE是9.99倍。

懶貓點評:

馮漢傑、譚麗都屬於偏價值型的基金經理,也在價值股上賺到了大錢,現在他們都開始從價值股上撤退了。

04

黃海

黃海繼續重倉煤炭,同時也把中遠海控(航運)買進了十大重倉股。

二季報中,黃海說:

1)下半年,A股有望在盤底結束後出現反彈。

2)目前處於「紅利的右側,周期的左側」,一方面積極尋找估值合理、盈利長期穩定的行業,比如煤電一體化公司;另一方面聚焦那些庫存處於低位,同時產能利用率穩在高位的行業,比如國內定價的資源品。

3)出於分散的考慮,左側布局了一些交運、新能源行業。

懶貓點評:

雖然還重倉煤炭,但黃海也開始尋找其他方向了,譚麗則選擇了減持煤炭。

05

焦巍

焦巍表現也很好。

銀華富裕主題,一季度漲了9.42%,同類前4%;二季度漲了1.92%,同類前20%。

這和他重倉紅利有關。

二季度,焦巍把貴州茅台都踢出了十大重倉股,進一步擁抱紅利。

二季報中,他給出了理由:

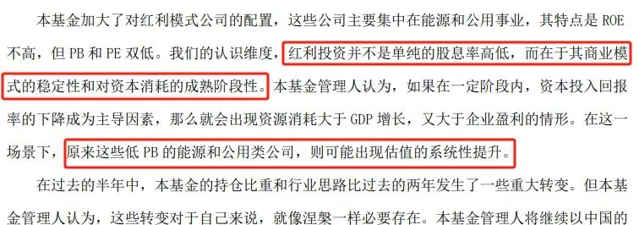

紅利投資並不是單純的股息率高低,而在於其商業模式的穩定性和對資本消耗的成熟階段性。

在當前經濟環境下,低PB的能源、公用事業類公司可能出現估值的系統性提升。

懶貓點評:

這些都是市場共識了。關於紅利,焦巍並沒有提供更多增量資訊。

06

何帥

何帥的業績就不說了,市場平均水平。

二季度,何帥減持醫藥,增持電力器材,但不是新能源方向上的,而是輸配電方向上的。

表現還不錯,三星醫療、華明裝備、金盤科技、海興電力都是兩位數漲幅。

令人驚訝的是,何帥把農行、工行買成了前兩大重倉股,倉位都超過9%。

二季報中,何帥說:

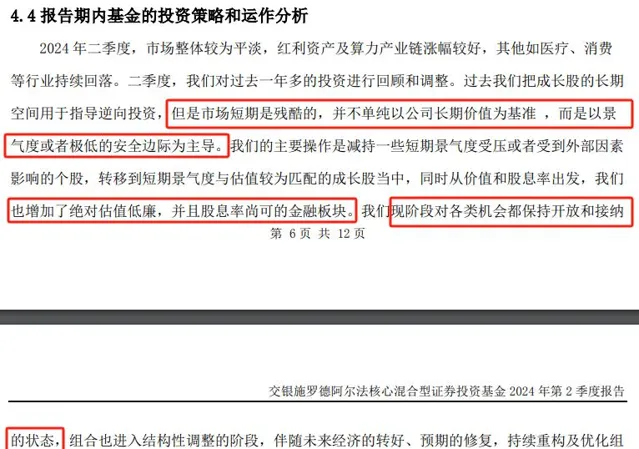

1)市場短期是殘酷的,不單純以公司長期價值為基準,而是以景氣度或者極低的安全邊際為主導。他減持了一些短期景氣度受壓或受到外部因素影響的個股。

2)增持銀行,主要是因為估值低、股息率尚可。

3)現階段對各類機會都保持開放和接納的狀態。

懶貓點評:

看到這個持倉,我是震驚的!再看看何帥的描述,哎,這行情,把人逼成啥樣了...

07

劉元海

劉元海今年的表現可以用驚艷來形容。

東吳移動互聯,2023年漲了44.92%,全市場第三。

今年漲了27.65%,同類第五。

分季度看,一季度漲了8.09%,同類前5%;二季度漲了11.4%,同類前1%。

也因此,規模暴增。

一季度,份額增加了3.04億份,規模增加了8.93億元。

二季度,份額增加了4.52億份,規模增加了15.54億元。

持倉上,

劉元海繼續重倉AI,二季度增持了消費電子,把立訊精密、兆易創新、歌爾股份買成了前三大重倉股。

二季報中,劉元海說:

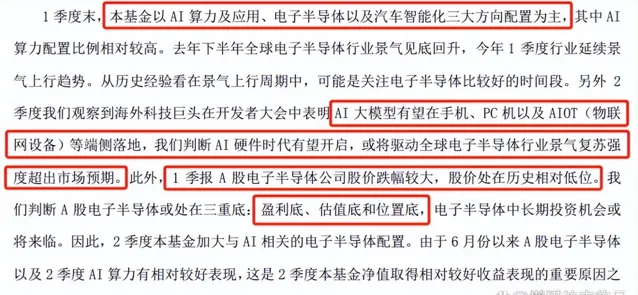

1)看好AI算力及套用、電子半導體、汽車智能化三個方向。

2)AI大模型有望套用到手機、PC、AIOT(物聯網)上,帶動AI硬件時代來臨,驅動全球電子半導體行業景氣復蘇強度超出市場預期。

3)A股電子半導體公司跌幅大,股價處於歷史相對低位。

鑒於此,他判斷,電子半導體行業處於「盈利底、估值底、位置底」三底疊加的狀態,比較看好。

懶貓點評:

王鵬今年的表現更好,上半年收益TOP10的基金中,有6只是王鵬在管。現在就很好奇,他二季度規模有沒有增加,增加多少。

08

馮明遠

馮明遠表現沒那麽亮眼,

信澳新能源產業二季度只漲了0.17%,同類前1/3。

持倉上,馮明遠也加倉了消費電子。

二季報中,他說:

經過近2年的行業去庫存,當前芯片價格和庫存水平都回到了均衡狀態,未來行業有望呈現溫和復蘇的狀態。

懶貓點評:

其實有不少消費電子股在走強,4月22日以來,立訊精密漲了60.51%,歌爾股份漲了56.64%。

但消費電子ETF只漲了16.47%,行情整體還沒走出大趨勢,買基金的人感受不強烈。

09

許拓

許拓是今年新崛起的績優基金經理。

永贏股息優選,年初曾短暫拿過冠軍,今年上半年漲了29.97%,全市場第三。

因為業績好,二季度「永贏股息優選」的規模也得到了爆發。

A份額,規模增加了2億元;C份額,規模增加了7.89億元,合計增加9.89億元。

6月27日,許拓開始獨立管理「永贏長遠價值」。

看持倉,這只基金在二季度「永贏長遠價值」買了不少豬周期,牧原股份、溫氏股份、天康生物、唐人神,都被買進了十大重倉股。

對此,許拓在二季報中解釋:

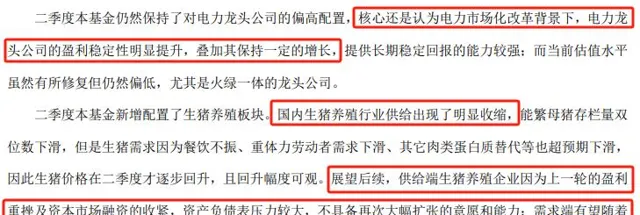

1)生豬養殖行業供給出現了明顯收縮,能繁母豬存欄量雙位數下滑,豬價沒漲上來主要是因為下遊需求出現了問題。

展望後續,因為上一輪盈利重挫,以及資本市場融資收緊,生豬養殖企業不具備再次大幅擴張的意願和能力;需求端有望隨著經濟回升而有所恢復,生豬價格保持中周期高位執行的概率較大。

2)重倉電力股,主要是看好電力市場化改革背景下,電力龍頭公司的盈利穩定性明顯提升,同時還能保持一定的增長。

懶貓點評:

看下行情,前一段豬周期沖過一波,但很快又被打回原形了,不知道啥時候能起來。

10

高楠

高楠表現也很好。

永贏睿信,一季度漲了3.09%,同類前17%。

二季度漲了4.92%,同類前8%。

規模也得到了爆發。

A份額,規模增加了3.5億元;C份額,規模增加了7.32億元,合計增加10.82億元。

永贏睿信的總規模也超過了成立之初的水平,厲害!!!

持倉上,

高楠減持了農林牧漁、電腦等,轉而擁抱電子、軍工。

同時,十大重倉股集中度從64.06%降至42.82%,但股票總倉位變化不大。

不過,二季報中他沒對調倉做出解釋,而是說:

1)選股標準較為嚴苛,要求中期範圍內體現出業績成長性和成長確定性的公司,主要是自下而上配置個股,板塊特征不顯著。

即使是做板塊配置,也是從自下而上的角度去評估持倉。

2)看好2個方向:內需行業中,配置主要集中在需求確定性增長,以及行業雖然存在一定競爭,但具有定價權的個別企業;另一部份倉位配置在具備核心競爭力,但客戶需求更多來自全球市場的企業。

懶貓點評:

高楠 + 許拓,永贏基金今年權益大爆發!

免責聲明:文章內容僅供參考,不構成投資建議