9月27日,中國農村信用股份有限公司發來向香港聯交所執行委員會及中金公司獨家保薦人送出上市申請。此前,該公司已於2024年2月28日向香港聯交所送出聲明。

眾和農村信用股份有限公司是一家專註於中國農村市場,為小農戶和農村小微企業主提供小額貸款及綜合產品和服務的綜合支農服務商。主要業務類別包括農村普惠信貸服務、農業生產服務、農村消費品及服務、農村清潔能源服務等。 【財中社】註意到,上市申請中稱,公司業務目前覆蓋全國550多個縣、覆蓋全國23個省份的10萬個村莊,覆蓋近2億農村人口。

2021-2023年和2024年上半年,公司總營收分別為22.2億元、24.3億元、31.8億元和19.2億元。 2021年、2022年凈利潤分別為-3640萬元、-2億元。元,2023年扭虧為盈,實作凈利潤2.1億元,2024年上半年實作凈利潤7910萬元。

中和農村信用有限責任公司是中國農村普惠信貸市場的非傳統金融經營機構。主要包括小額貸款公司和互聯網金融平台。傳統金融機構包括商業銀行、農村信用社等村鎮銀行和地方縣級銀行。銀行。

公司主營業務中,農村普惠信貸服務收入占比超過60%。該業務主要是指貸款和墊款的利息及傭金收入的兌換。

根據弗若斯特沙利文報告,中國農信是面向中國農村市場的最大非傳統金融機構。截至2023年12月31日,該公司貸款余額總額為191億元,占市場份額的11%。約8.6%。

眾多知名機構支持

中和農信社是一家脫貧公益專案成長起來的公司。資料顯示,該公司的歷史可以追溯到1996年世界銀行在四川省秦巴山區設立的扶貧小額信貸試點專案。2000年,該專案由中國農村發展基金會全面接管, 2008年,透過中和農信農業集團有限公司,由慈善組織內的專案轉型為在全國範圍內提供綜合農業援助服務的獨立法人單位。

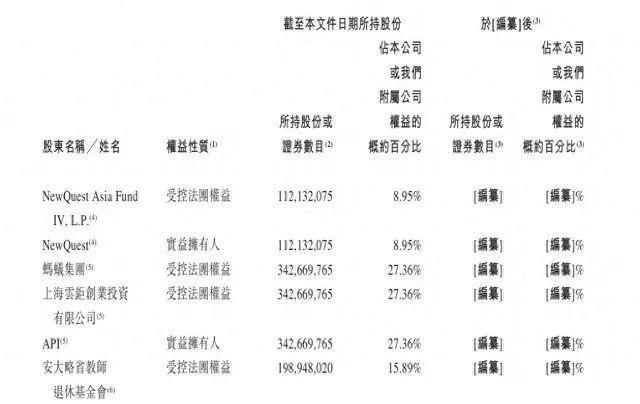

中國農信自成立以來,吸引了眾多有影響力的基金投資,如TPG旗下的The Rise Fund、淡馬錫控股旗下的ABC Impact等。也受到了螞蟻集團、OTPP等知名企業和機構投資者的青睞。截至【招股說明書】釋出日,TPG透過合資公司The Rise Fund和NewQuest合計持有28.66%股份,為第一大股東;螞蟻集團透過上海雲聚創業投資有限公司持股27.36%。及其全資子公司API股份。

螞蟻集團全資子公司上海雲鑫創業投資有限公司早在2017-2018年就透過增資及股權轉讓方式向眾和農信投資7.98億元,取得27.36%股權。 2020年,股權轉讓給螞蟻集團全資子公司API。

公司於2024年2月向香港聯交所送出第一份報告後,證監會於4月12日釋出【境外發行上市備案補充材料要求】。根據規定,眾和農村信用有限責任公司必須說明公司的獨立性。具體要求如下:貴公司與螞蟻科技集團在人員、經營、資產、財務、管理等方面獨立,是否存在螞蟻科技集團長期派員到貴公司的情況或共享高級管理人員。」

16. 8月,國家金融監督管理總局浙江監管局作出行政處罰決定,對網商銀行處以735萬元罰款。違規行為中,違法事實中提到的「未經批準的重大關聯交易」涉及2015年、2018年網商銀行、中和登農村信用專案管理有限公司開展的非信貸業務。以及浙江大搜車金融租賃有限公司。 ., 有限公司目前分別於2019年和2020年被網商銀行終止,螞蟻集團旗下網商銀行是中國農信社的主要貸款銀行之一。

農民貸款利率超過17%

透過向貧困人口提供小額貸款,中國農村信用社的小額信貸模式被比作中國的格萊瑉銀行(又稱格萊瑉銀行) 」,其特點是不需要安全保障的團體體系,成員之間相互支持和信任,還款率較高。

公司主要普惠農村信貸服務分為信用貸款(無抵押、無擔保人的貸款)、擔保貸款(由與借款人熟悉的小農戶和農村小微企業主擔保的貸款)和抵押貸款。本金金額在10萬元及以下的貸款,一般不要求抵押物或擔保人。從收入數據來看,擔保貸款和無需抵押品的信用貸款收入約為占總收入的98%。

利用農村「熟人社會」的做生意方式也是主要特征之一。據【上市申請書】介紹,該公司依托當地約550個農村服務點的7200余名服務團隊成員和約12.7萬名村級合作夥伴,直達農村使用者。營運團隊熟悉當地市場,聘請當地村民作為合作夥伴,使公司不斷擴大客戶群。

這種商業模式創造了高還款率。截至2024年6月30日,公司30天到期和90天以上到期的風險貸款利率分別為2.08%和1.52%。根據Frost & Sullivan報告,違約率遠低於行業平均水平(分別為4.5%和3.8%)。

但是【財中社】發現眾和農村信用有限公司提供的貸款利率對農民來說也處於較高水平。報告期內,2021年、2022年、2023年和2024年上半年,透過公司平台獲得的貸款實際年利率分別為17.5%、17.9%、17.7%、17.8%和17.8%,而2024年8月貸款市場報價利率為3.35%,民間借貸利率上限為13.4%。不過,根據最高法院公告,自2021年1月1日起,小額貸款公司不受上述民間借貸利率上限下調的影響。但仍處於最高法院公布的民間借貸利率較高水平。

較高的利率似乎與公司「普惠信貸」、「惠農」的定位不符。

市場空間仍然較小

據報道,非傳統金融機構比傳統金融機構能夠接觸到更多的客戶。在農村市場,非傳統金融機構要麽直接提供貸款,要麽聘請合作銀行提供貸款。從市場角度看,中國農村普惠信貸市場非傳統金融機構貸款余額將從2019年的1.1萬億元增長到2023年的2萬億元,2019年至2023年年均復合增速為16.1%,預計2028年將達到4.9萬億元,2024-2028年復合增長率為19.5%。

雖然市場前景看好,但傳統金融機構在整個農村的占比信用。市場仍遠高於非傳統金融機構。根據上圖,2023年,傳統金融機構貸款余額總額為7.2萬億元,占整個市場的78.3%。

此外,中國整個農村普惠信貸市場前五名的參與者均為傳統金融機構,貸款余額總額分別為1.2萬億元、9000億元、7000億元、5000億元和4000億元。 。截至2023年12月31日,公司在普惠信貸市場的貸款余額總額為191億元。

除了來自其他小額貸款公司和互聯網金融平台的競爭外,農信社最大的競爭仍然來自商業銀行、農村信用社等非傳統金融機構。農村客戶可以選擇直接向相關銀行借款。不要選擇中和農村信用社等小額貸款公司。