中國網財經2月20日訊(記者 張增艷)招股書失效1個多月後,百望股份又向港交所遞交了招股書,繼續沖擊資本市場。

招股書顯示,百望股份2023年1-9月收入4.68億元,虧損凈額2.16億元,凈虧損率45.6%。對此,百望股份在招股書中表示,由於期內公司錄得凈虧損、凈流動負債及經營活動所用現金凈額,將來可能繼續產生凈虧損、凈流動負債及經營活動所用現金凈額,這可能使公司面臨流動資金風險。

受銷售成本增長影響,2023年1-9月,百望股份的毛利率降至29.1%,2021年和2022年的這個數據分別為47.6%和40.8%。

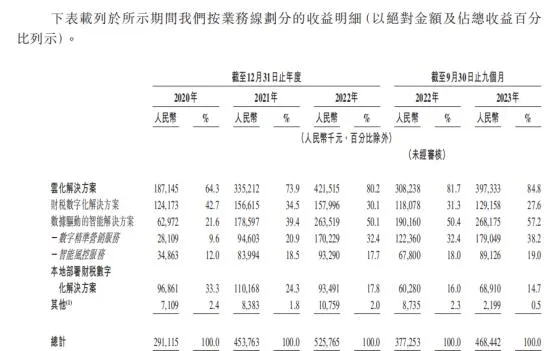

資料顯示,成立於2015年的百望股份是一家企業數碼化解決方案的服務商,主營業務包括雲化解決方案和本地部署財稅數碼化解決方案。其中,雲化解決方案在收入中的貢獻較大。

2020-2022年及2023年1-9月,雲化解決方案產生收入分別為1.87億元、3.35億元、4.22億元和3.97億元,在收入中的占比分別為64.3%、73.9%、80.2%和84.8%;本地部署財稅數碼化解決方案實作收入分別為0.97億元、1.10億元、0.93億元和0.69億元,在收入中的占比分別為33.3%、24.3%、17.8%和14.7%。

來源:百望股份招股書

然而,在收入中占比較高的雲化解決方案,其客戶增長並不理想。據了解,雲化解決方案包含財稅數碼化解決方案和數據驅動的智能解決方案。其中,財稅數碼化解決方案中的KA客戶數量在2023年前三季度僅增加1家,為218家;每名客戶的平均收入從2021年的1.27萬元降至2022年的1.07萬元,到2023年前三季度進一步下滑至0.68萬元。

來源:百望股份招股書

與此同時,在收入中占比超過半數的數據驅動智能解決方案的客戶數量也出現萎縮。截至2020年末、2021年末和2022年末,上述客戶數量分別為68個、91個和101個,到2023年9月底已下滑至88個。業內人士稱,如果客戶數量持續萎縮,將對公司業績產生不利影響。

來源:百望股份招股書

此外,受客戶付款周期影響,百望股份的貿易應收款有所增加。截至2020年末、2021年末和2022年末,公司的貿易應收款項(客戶合約)分別為2319.3萬元、3147.6萬元和3498.8萬元。而截至2023年9月底,這個數據為3399.9萬元。與之相對應,同期信貸虧損撥備分別為152.6萬元、305.1萬元、414萬元和404萬元。

來源:百望股份招股書

值得註意的是,虧損的百望股份,其資產負債率也創出近幾年新高。2020-2022年末及2023年9月底,資產負債率分別為192.76%、182.04%、197.84%和215.35%,流動比率分別為2.2、2.0、0.4和0.4。

針對高企的負債規模,百望股份亟需上市募資。在募資用途方面,百望股份也表示將有部份資金用於補充日常營運資金。

有關百望股份的業績表現及上市行程,中國網財經將持續保持關註。