前面我們分析了黃金行業的「新秀」——曼卡朗。曼卡朗憑借著精湛工藝帶來的高毛利率逆勢而上,取得了不錯的成績。與曼卡朗在行業內地位相似的還有一個品牌——明牌珠寶,二者都是相對註重設計針對年輕消費者的黃金品牌。

但兩家店的發展模式全然不同。曼卡朗除了黃金以外的第二發展曲線是鉆石,明牌珠寶則玩的比較大,開始了跨界, 從珠寶公司開始進軍光伏 ,跨界步伐相當大。

在1月23日,公司釋出了一篇公告,為其子公司浙江日月光能提供擔保,擔保方式為連帶責任擔保。截至公告當日,提供的 擔保總金額為15.5億元 ,而明牌珠寶2022年 一整年的營業收入才為34.74億 ,擔保金額超過了營收的一半。

其實,明牌珠寶與日月光能之間的問題在此之前就引起過爭議。

在2023年2月,明牌珠寶釋出公告宣稱擬建設光伏的超級工廠專案,專案分兩期實施總投資額為100億元,開始正式進軍光伏行業。同年3月份,成立了浙江日月光能科技有限公司,主營業務為光伏類產品。

但是透過明牌珠寶的業績可以看到,截至2022年底,公司的貨幣資金余額為11.83億, 利潤方面看,不僅沒有盈利,還虧損1.62億 。不管怎麽看,離公告中所說的投資光伏產業的100億都相差甚遠。

那這實施光伏專案的錢怎麽來呢?

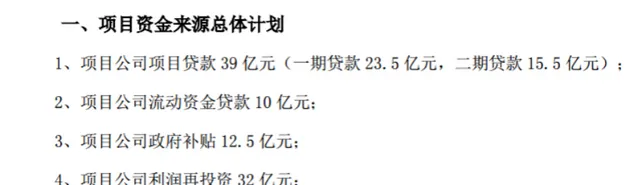

在一再追問下,明牌珠寶給出的解釋如下,其中值得關註的是資金來源的第四項很有意思,說的是「 專案公司的利潤 」。公司都沒成立,怎麽就提前預支上利潤了?看來公司對光伏專案是勢在必得,態度十分樂觀。

作為一家不怎麽需要高科技的珠寶企業,在自身業績連年虧損的情況下,跨界去做高技術壁壘的光伏,既沒有錢也沒有技術,那真的能像公司預料的一樣,賺到光伏的錢嗎?

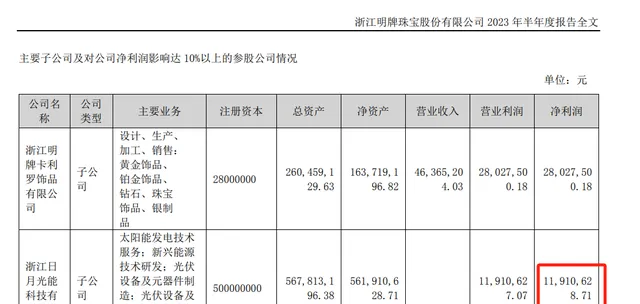

事實是 ,根據公司2023年上半年的財報顯示,日月光能上半年的凈利潤僅為 0.119億 ,按這個營收計算的話,不知道多少年才能湊夠投資的這32億元。公司此次的杠桿實在是太過明顯。

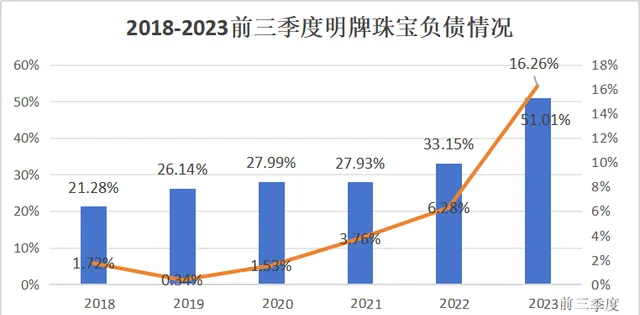

除此之外,公司的 資產負債率也在逐年上升 ,2023年前三季度的負債率已經超過了50%。並且其中的有息負債率也在不斷提升,說明公司的杠桿加的是比較大的。

杠杠大其實也不一定是壞處,但是明牌珠寶本身資產情況並不樂觀。

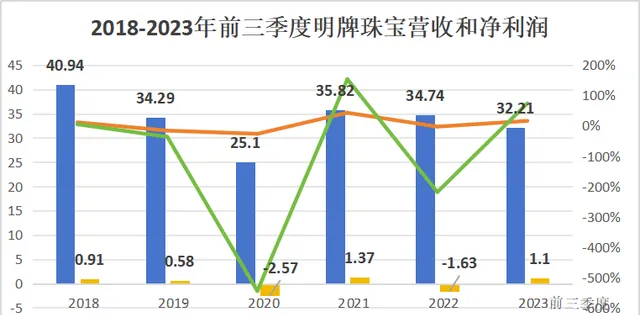

明牌珠寶其實這幾年自身的發展情況並不妙,從2018年開始,明牌珠寶的營收就呈波動狀態,其中 大多數都是在下降 。 從2018年至2023前三季度這幾年累計的凈利潤也為負數,虧損了0.24億元 。就是相當於這幾年是倒貼錢營業的。

而且公司的 現金流量也並不樂觀 ,2022年底經營活動產生的現金流凈額為1.57億元,到了2023年6月底,現金流凈額就變成了 -6.35億元。

即使在這樣的情況下,其實明牌珠寶的跨界遠不止光伏這一項 。

實際上,明牌珠寶之前 還跨界了房地產 。蘇州好屋是一家房地產電商平台,就是把房源放到他的平台上,平台抽取一定的服務費。在2015年房地產行業如火如荼的時候,公司經過考察以後,以7億獲得了蘇州好屋25%的股份。2016年又打算以24億收購剩余的股份,但最終交易被終止。

然而,入股後,蘇州好屋卻出現了經營不善、業績未達預期等問題。2019年及2020年,明牌珠寶先後對蘇州好屋計提了1.78億元、3.04億元的股權投資減值準備。一直到2022年,公司的年報中都在說「受蘇州好屋長投收益影響,導致凈利潤虧損」。

由於接連虧損,該項投資最後以「詐騙」收尾,明牌珠寶就投資蘇州好屋被合約詐騙事項提出了報案。最後的解決結果就是「現金補償+股權補償」,最後明牌珠寶 獲得了蘇州好屋79.67%的股份 。

可是房地產大行業目前尚且如此,在行業中經營不善的蘇州好屋,可謂壞上加壞,擁有它這麽多股份到底是賠錢還是賺錢真的不好說。

除了跨界熱門賽道外,明牌珠寶還專註於股權投資,瑞豐銀行就是典型的代表。

公司在2015年花費3億元,獲得了瑞豐銀行5196.44萬股的股份。瑞豐銀行股價在上市之初就創下了歷史高點,雖然後面起伏不斷,但一直截止到2021年底,累計漲幅還是達到了39%。憑借著瑞豐銀行,公司在2021年的業績得到了一個反轉。嘗到甜頭後,開始增持瑞豐銀行的股票。但在此之後,瑞豐銀行的股價一路下跌,截至2月8號, 跌幅已達到73% 。

綜合來看 ,明牌珠寶可以用「不務正業」這個詞來形容,在自身業績不佳的情況下進軍房地產、光伏企業,直接連累公司的業績。而且按照以往來看,公司的投資眼光實在是不佳,很難說是不是重蹈覆轍,對於跨界還是要量力而行,而不是盲目的盡力而為。

以上分析不構成具體投資建議。股市有風險,投資需謹慎。