近日,明晟指數(MSCI)公布2月主要指數系列季度例行調整的新增、剔除名單。作為常規的季度審議,MSCI中國指數新增5家公司,包括1只港股和4只A股。相應地有66只標的因不符合量化條件被從指數中剔除,其中涉及14只港股、48只A股以及4只中概股。

整體來看,被調出的48只A股標的市值相對較小,總市值處於100億-240億元(單位:人民幣,下同)區間,而調入標的市值較大,如美的集團市值逾4200億元。

市場研究機構普遍分析認為:MSCI此次調整的影響,將更多局限在個股上,且程度相對有限;值得關註的是,受近期國內外資金面和政策面積極因素影響,A股外資則有望回流。

潛在被動資金流出規模約為2023年A股日均成交額的0.04%左右

台北時間2月13日,MSCI公布了季度指數評審結果。雖然本次例行調整,並不涉及調整A股20%納入因子,但還是因所涉及A股調整標的的振幅較大,引起了部份投資者的關切。

實際上,MSCI每年會對其所有指數做四次例行調整,包括5月和11月較大振幅的半年度審議,以及2月和8月範圍較小的季度審議。每次調整的依據主要為客觀量化指標,例如市值和流動性等。本次MSCI對其全球標準指數、全球小盤指數、全球微小盤指數等主要指數系列進行調整,將於2月29日收盤後生效。

據中金策略介紹,作為常規的季度審議,本次調整後,MSCI中國指數成分股數量將從765只降至704只(其中A股519只,權重17.2%;港股168只,權重73.5%;中概股14只,權重9.0%;B股3只,權重0.3%)。

其中,MSCI新興市場指數A股相關標的調整為:新納入美的集團、招商公路、華大智造、三星醫療等4只個股;調出思瑞浦、鴻路鋼構、普洛藥業、易華錄等48只個股。其中,調入標的市值最大的是美的集團,市值逾4200億元。

市場研究機構對此普遍觀感為「(對A股)整體影響有限,資金流出可控」。

具體來看,據中金策略分析,本次被調出的48家A股公司在MSCI新興市場指數中的合計權重僅為0.097%,根據追蹤指數的被動資金規模,以當前MSCI含A股資金量大概3450億元為準,可以測算出潛在的被動資金流出規模約為3.3億元,相比A股市場的成交額非常有限,約為2023年A股日均成交額的0.04%左右。

而本次納入指數的4家A股公司權重占MSCI新興市場合計約為0.037%,所涉及的潛在被動資金流入規模約為1.3億元。

「此次調整對市場的影響主要集中在資金面上,以外資為主」,海通策略首席分析師吳信坤坦言。

但據其進一步分析,這主要源於跟隨MSCI全球指數的被動基金,以及有意向新納入指數的股票分配較多資金或將調出個股被動賣出的投資主體。

據吳信坤粗略估算,單就被動資金流向變化看,本次MSCI的例行調整「整體影響或較為有限」。

被調出個股調整日亦可現上漲行情,A股外資有望回流

準確而言,MSCI屬於全球投資組合采用較多的基準指數。MSCI與中國A股的淵源,則可以追溯到7年前,甚至更久。

2017年6月20日明晟公司宣布將中國A股納入MSCI中國指數、MSCI新興市場指數等。

國元證券研報顯示,相關納入工作隨後共分為兩個階段進行:第一階段於2018年5月進行,基於2.5%的納入因子,明晟公司將222只中國A股納入MSCI;第二階段則於2018年8月開始,納入因子從2.5%提升至5%。

2019年2月28日,明晟公司又宣布將分三個階段提高中國A股在MSCI指數中的納入因子。首次提高權重是在2019年5月,將中國A股大盤股的納入因子由5%提高至10%;2019年8月,MSCI第二次提升中國A股占比,將中國A股大盤股的納入因子由10%提高為15%;2019年11月,將中國A股大盤股的納入因子由15%提高到20%。至此,264只A股大盤股和173只中盤股(指流通市值比藍籌股或大盤股要小,但高於小盤股的一類別股票)被納入MSCI。

作為「回應」,在2018年6月1日與2019年3月1日的新聞釋出會上,證監會新聞發言人曾就A股正式納入MSCI新興市場指數以及A股在MSCI指數中的納入因子被提高至20%,這兩大事件回復了記者的提問。同時,證監會官網資訊也顯示,隨後幾年中,A股市場與MSCI的互聯互通機制,也得到了不斷深化。

2021年5月11日,在MSCI釋出的季度指數調整中,科創板5只個股首次被納入MSCI全球標準指數和MSCI中國A股指數。

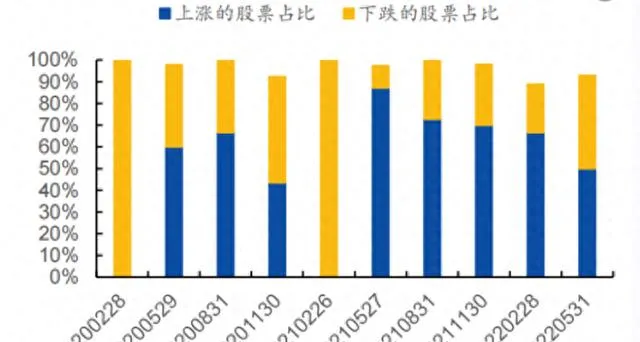

從歷次MSCI中國指數調整對A股股價的影響來看,國元證券認為,被動資金因為指數調整而帶來的尾盤交易沖擊,會對被調整個股的尾盤股價產生影響,但對個股全天的價格變動的影響不大。

從MSCI中國A股指數被納入和調出個股的尾盤三分鐘漲跌幅占比情況(2020年初至2022年中)來看,被納入的股票調整日尾盤平均上漲占比為70%,而被調出的股票調整日尾盤平均下跌占比為90%。但是從調整日全天股價的表現來看,股價的變動與被動資金的調倉方向卻並不一致。

在國元證券看來,市場對指數的調整有相應的預測成為主要原因。

由於指數通常會提前宣布被調整的個股,因此在調整執行之前,會有部份套利資金提前布局相應個股,而調整日當天被調整個股股價的表現更多是受到提前套利資金與被動資金之間強弱影響。

因此「被納入的個股在調整日可能出現下跌,而被調出的個股也可能出現上漲(情況)。」基於2020年2月28日至2022年5月31日MSCI各調整節點對A股個股價走勢影響分析後,國元證券給出結論。

2020年2月28日至2022年5月31日MSCI調整日被納入股票的上漲與下跌占比情況

(資料來源:Wind,國元證券研究所;註:存在部份個股當日漲跌幅為0%)

2020年2月28日至2022年5月31日MSCI調整日被調出股票的上漲與下跌占比情況

與此類似,從調整日以後的歷史規律出發,中金策略亦認為,常規的指數調整對市場整體影響可控。

「透過測算2020年以來共17次MSCI指數定期調整後一天、三天與一周後中國市場(A股與港股)的表現,我們發現並沒有確定性的漲跌規律。」中金策略研究團隊表示。

不過,中金策略也指出,此次MSCI中國指數調整除了成分股的納入與調出外,同樣涉及指數內現有公司權重的變化。「我們看到本次指數中部份龍頭公司權重都有不同程度提升,如提升振幅較大為阿裏巴巴、騰訊控股、拼多多、聯想和建設銀行等,預計這幾只潛在被動資金流入約為21.6億元」,中金策略因此認為,這些權重股的資金流入對指數與市場影響可能更大。

此外,來自吳信坤的展望,2024年年內美聯儲有望開啟降息周期,受益於海外流動性轉松的大趨勢,人民幣匯率或逐步企穩,A股外資有望回流。

新京報貝殼財經記者 黃鑫宇

編輯 嶽彩周

校對 賈寧