一天5分鐘,緊跟市場很輕松。不管行情冷暖,小萬都在!家人朋友們,堅持閱讀哦!

今天我們聊一聊中國核電的看點與變化。

1、公司概況

1982年秦山核電有限公司成立,1985年秦山核電站(中國大陸第一座核電站)開工建設,中國核電事業自此發展起步。此後,秦山二核、秦山三核、田灣核電、福清核電、三門核電先後開工建設。2008 年中核核電有限公司成立(中國核能電力),2011 年完成股份制改革,正式更名為中國核能電力股份有限公司。2015 年成功登陸資本市場,2020 年收購全資子公司中核匯能,完成公司對新能源產業投資的關鍵布局,踐行「核電+新能源」產業發展戰略。2021年全球首台「華龍一號」核電機組-福建福清核電5號機組投入商業執行。

2、行業格局

目前中國具有大型核電站業務資質的企業僅有四家,分別是:中核集團、中廣核集團、國電投集團以及華能集團。中國核電是中國核工業集團旗下唯一核電營運平台,中核集團是公司的控股股東,持股比例 59.27%,

中國核電與中國廣核分別為中國最早的兩座核電站秦山核電站與大亞灣核電站的營運商,營運核電站年限達到 30 年以上,具備深厚的技術積澱與經驗積累。

根據中國核能行業協會,截至 2023 年 6月 30日,中國核電控股在運核電裝機容量占核電行業總執行裝機容量的 41.6%、中廣核41.8%、中廣核/國電投11.80%、國電投4.4%、華能集團0.4%。

3、戰略規劃

根據公司年報,公司對未來核電與新能源業務發展客製了三階段目標:

1)2025 年,公司裝機將達到 5600 萬千瓦;

2)2035 年,公司目標裝機達到 1 億千瓦;

3)2050 年,公司將成為世界一流的清潔能源服務商,實作核能業務、非核清潔能源與敏捷端業務的全面發展。

4、成長能力

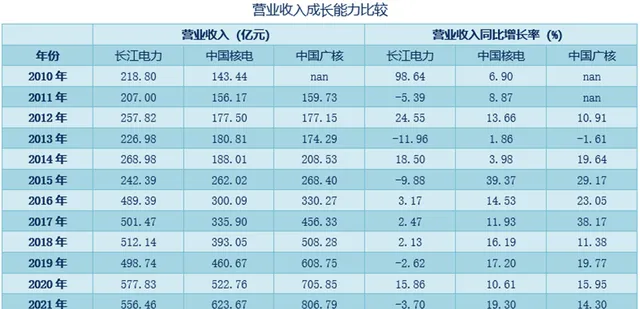

1)營業收入

中國核電營業收入穩定增長,近五年復合增長率高達16.24%,長江電力僅有0.75%,中國廣核12.66%,具體如下:

長江電力:2010-2022年復合增長率7.49%;2017-2022年復合增長率0.75%。

中國核電:2010-2022年復合增長率14.30%;2017-2022年復合增長率16.24%。

中國廣核:2011-2022年復合增長率16.14%;2017-2022年復合增長率12.66%。

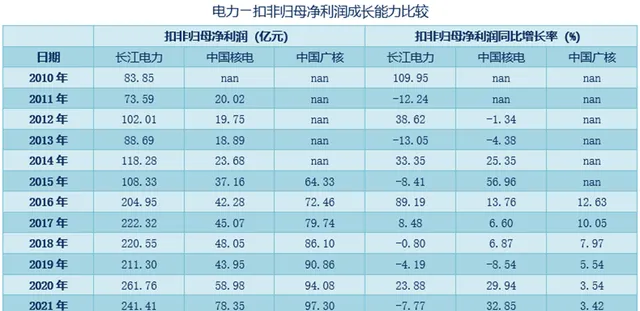

2)凈利潤

中國核電扣非歸母凈利潤穩定增長,近五年復合增長率高達14.92%,長江電力負0.77%,中國廣核4.15%,具體如下:

長江電力:2010-2022年復合增長率8.12%;2017-2022年復合增長率-0.77%。

中國核電:2011-2022年復合增長率14.68%;2017-2022年復合增長率14.92%。

中國廣核:2015-2022年復合增長率6.15%;2017-2022年復合增長率4.15%。

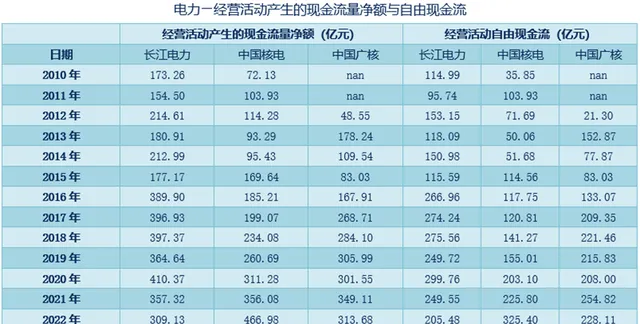

3)現金流

中國核電經營現金流凈額穩定增長,近五年復合增長率高達18.59%,長江電力負4.88%,中廣核也僅有3.14%,具體如下:

長江電力:2010-2022年復合增長率4.94%;2017-2022年復合增長率-4.88%。

中國核電:2010-2022年復合增長率16.84%;2017-2022年復合增長率18.59%。

中國廣核:2012-2022年復合增長率20.51%;2017-2022年復合增長率3.14%。

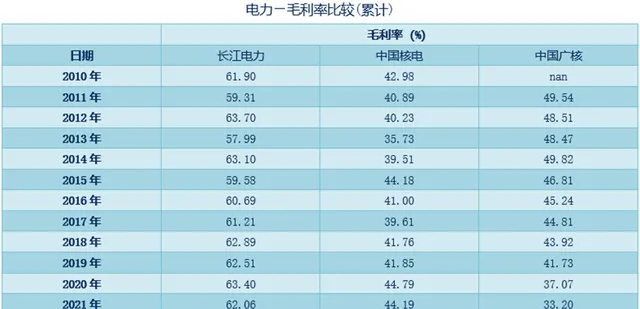

5、盈利能力

公司盈利水平穩中有升,2010-2022年,公司銷售毛利率由42%升至46%。2023年前三季度,公司盈利水平繼續上升,銷售毛利率達到48.2%。

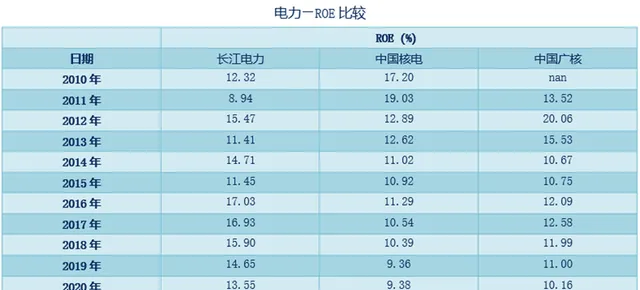

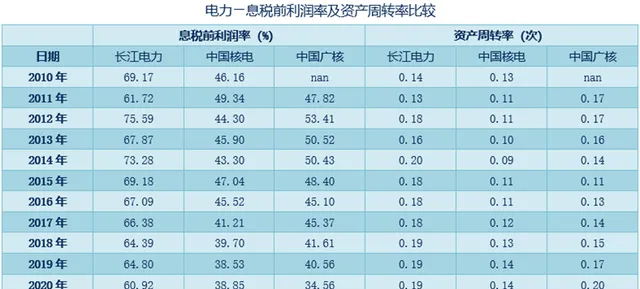

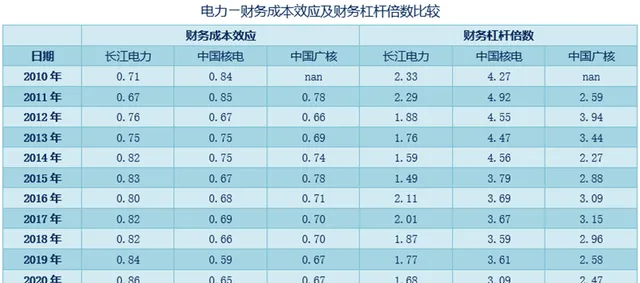

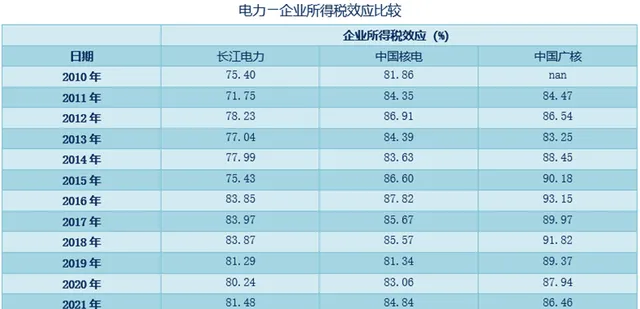

6、ROE及因子分解

當前,長江電力與中國核電的ROE非常接近了。結構上的差別在於,長江電力的息稅前利潤率遠高於中國核電,然而中國核電現在還處於快速擴張成長期,財務杠桿倍數比較高。

ROE = 息稅前資產回報率*財務杠桿效應*企業所得稅效應=息稅前利潤率*資產周轉率*財務成本效應*財務杠桿倍數*企業所得稅效應=(息稅前利潤/營業收入)*(營業收入/資產總額)*(稅前利潤/息稅前利潤)*(資產總額/股東權益)*(凈利潤/稅前利潤)

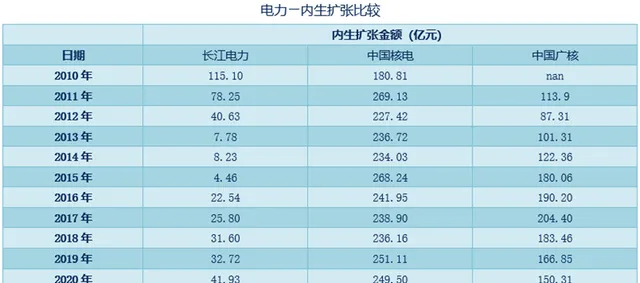

7、內生擴張

長江電力處於成熟期,幾乎不再內生擴張,要進一步成長的話,更多可能是靠外部並購。而中國核電的年度內生擴張金額從2010年的180.81億元,增長到2022年的518.84億元,較2021年增長接近翻倍。

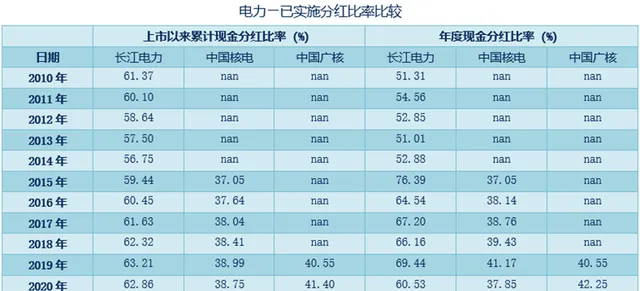

8、分紅比率

2022年中國核電經營活動現金流量凈額一度超越長江電力,但是由於其當前處於高速擴張成長期,中國核電的年度分紅比率幾乎維持在35-40%的水平,遠低於長江電力的分紅比率。

長江電力2022年年度分紅比率高達94.29%,但其過去分紅比率也沒有這麽高,無非就是隨著公司逐步進入成熟穩定期,逐步提高分紅比率。

當前長江電力股息率3.33%、中國核電2.07%、中國廣核2.32%、貴州茅台2.64%。

截至2023年末,核電在運裝機量2375萬千瓦、新能源在運裝機量1851.59萬千瓦。

2035年末,規劃總裝機量1億千瓦,假設按照當前比例分配,那麽線性推算公司業績也增長1.37倍。

假設到2035年,中國核電進入慢速擴張期,分紅比率提升到70%左右,也即是較當前增長一倍。

那麽,分紅金額就會是現在的4.74倍!隱含股息率 = 2.07*4.74 = 9.81%

如果到時候市值漲到股息率回到如今的水平2.07%,那麽年化復合增長率高達15.20%。

如果看不到那麽長遠,那就先看短期確定性。

截至2023年末,核電在建及核準在建裝機量4131.5萬千瓦,較當前核電在運裝機量2375萬千瓦增長1.74倍;新能源在建及核準在建裝機量972.75萬千瓦,較當前新能源在運裝機量1851.59萬千瓦增長52.54%。

全A市場,或許很難找出這麽具有成長性的現金牛!

好了,關於中國核電的資訊整理分享就寫到這裏,後期持續跟蹤最新動態。

祝各位 天天好運!

機會很多,可是你把握到的卻很少!學點投資真本事、把握投資好機會,建議你從關註我的頭條號開始 !

切記!文中所有闡述僅供交流討論,不作為任何投資決策的依據 !涉及個股僅是資訊資料整理分享,絕非是薦股!股市有風險,投資需謹慎!若完全按照文中提供的觀點進行交易,由此帶來的風險收益自擔!