綠地集團董事長張玉良陷入高消費限制,債務糾紛進一步惡化!

綠地集團董事長張玉良被限制高消費,債務危機加劇!

在當前國資房企中,綠地是否已淪為最糟糕的一個?

僅僅10天前,張玉良仍在天津參加中國500強企業高峰論壇。而就在他回家的第二天,綠地控股集團便因債務問題被法院下達限制消費令。

這項限制令的影響顯而易見,張玉良的出行方式將受到極大限制,他只能選擇火車或自駕,無法搭乘飛機、高鐵,也不能在星級以上酒店和娛樂場所進行消費。

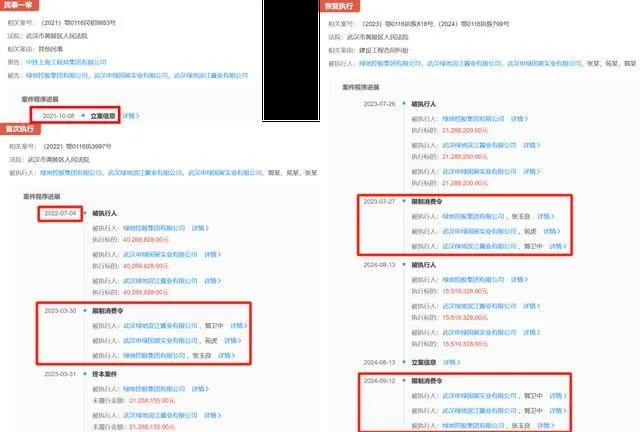

據了解,綠地目前面臨的是與中鐵上海工程局之間的建設合約糾紛。這場糾紛的追討始於2021年7月,從最初的4000萬元逐漸縮減至現在的1500多萬元,但問題依然沒有得到解決。

更令人感到意外的是,張玉良在短短時間內已經遭到法院三次「限高令」。但在這三次限制之下,綠地仍然未能履行法院判決的債務義務。

對此,綠地控股的證券事務部對外回應稱:「此次糾紛僅涉及公司下屬一個較小的工程專案,近期會進行處理。」

作為一家500強企業,張玉良的年薪仍高達458萬元,盡管曾經輝煌的他年薪曾達到811萬元。若以此計算,三年的薪水足以償還上述的1500多萬元工程款。

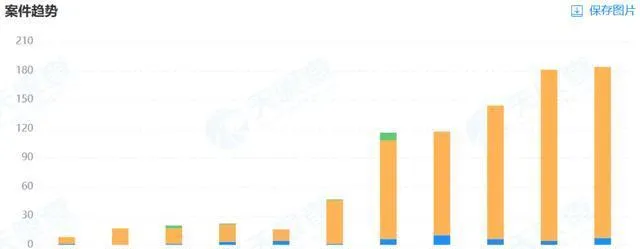

然而,這只是綠地債務危機的一小部份。自2021年以來,綠地集團便陷入了法律訴訟的漩渦,94%的案件都是被告,其中超過10%的案件因商品房預售引發的糾紛,其余則涉及房屋買賣、建設工程款及勞動合約等問題。

根據天眼查的數據,作為被告的綠地集團,涉案金額已達到驚人的45.89億元。這與之前提到的幾千萬相比,簡直是小巫見大巫。

自房地產市場進入調整期以來,綠地作為國有背景的房企,危機四伏。過去幾年的宏偉計劃幾乎都未能成功實作。

例如,2020年7月,上海的兩位國資股東曾計劃對綠地的控制權進行重組,但最終未能如願;2021年,綠地曾傳出要將金融業務(綠地數科)打包上市的訊息,如今看來也是泡影。

自2022年以來,綠地幾乎暫停了地產投資布局,2022-2024財報中未見新增專案的情況。這使得作為股東的上海地產和上海城投,必然心生疑慮。

在2022年中,綠地的母公司曾出手支援,提供十幾億的借款,但利率高達6%,這筆借款的成本並不低。此後,上海地產和上海城投便逐漸淡出了綠地的視野。

綠地的境況也可從其股價上反映出來,股價低迷的同時,股東們卻從未回購股份以提振市場信心,原因顯而易見,資金鏈緊張。

張玉良曾在2020年表示,每股7.9元的綠地控股被市場嚴重低估,然而如今股價已跌至1.47元/股。

綠地的困境還體現在超過2000億的有息債務上。根據最新報表,境內逾期的有息債務為68.84億,這還不包括境外的逾期部份。截至2024年6月底,綠地的有息債務為2210.43億元,債務不僅沒有減少,反而上升了3%。

更令人擔憂的是,接下來還有816億的債務將在六個月內到期,意味著下半年綠地面臨巨大的償債壓力,而其手頭現金僅為284億,資金短缺已然成了公開的秘密。

綠地與融創、恒大、碧桂園等「航母級」企業有相似之處,但綠地更重視商業地產,尤其是摩天大樓等專案的開發。而與追求快速周轉的融創和恒大,以及走三四線布局的碧桂園不同,綠地的快速去化之路可謂艱難,因為目前商辦資產的估值普遍偏低。

雖然綠地曾以上海房企自居,但自2020年以來,其重心已逐步轉向基礎設施建設。數據顯示,綠地來自基礎設施板塊的營業收入已首次超過了房地產業務,而上半年的收入達到了582億,而房地產業務營收則下降至387.8億,降幅達46%。

盡管基礎設施的毛利潤僅為4.93%,若計算凈利潤率則更低,綠地在不賺錢的道路上愈行愈遠。

在上半年的表現中,由於房地產的拖累,綠地的營業收入下滑了34%,歸母凈利潤更是從26億銳減至2億,跌幅高達92%。

面對這一切,上海國資恐怕也只能無奈地搖頭袖手旁觀。

你對綠地集團的未來怎麽看?