羅誌恒系中國首席經濟學家論壇理事,粵開證券首席經濟學家、研究院院長

事件

2月20日,貸款市場報價利率(LPR)公布:1年期LPR為3.45%,5年期以上LPR為3.95%。

此次LPR調整有兩大特點:一是非對稱降息, 1年期LPR維持不變,5年期以上LPR下調25BP; 二是降息振幅超市場預期, 25BP的單次下調振幅創LPR改革以來新高,此前5年期以上LPR下調振幅多為5、10、15個BP。

解讀

一、5年期LPR超預期降息的五大原因

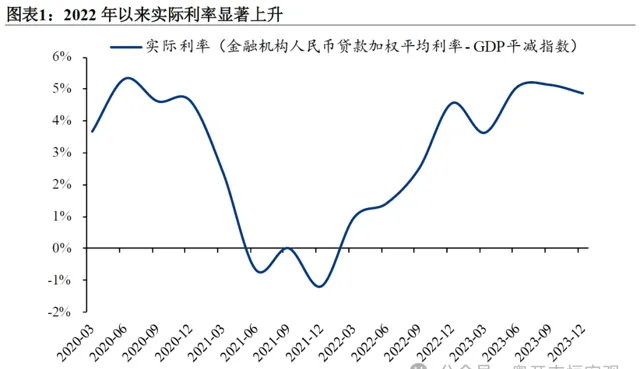

第一,當前有效需求不足拖累經濟恢復步伐,物價持續低迷導致實際利率走高,有必要透過降息來提振總需求、穩增長、穩就業。 2021年四季度至2023年四季度,雖然金融機構人民幣貸款加權平均利率下降了0.93個百分點,且2023年四季度3.83%的平均貸款利率創歷史新低,但同期GDP平減指數下降了6.98個百分點,意味著實際利率反而上升6.05個百分點,抑制了居民消費和企業投資的回升。

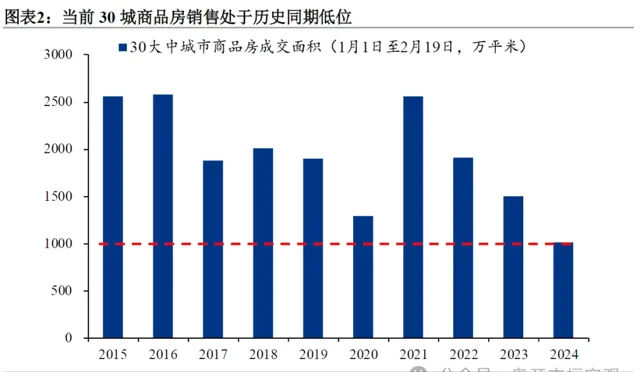

第二,當前房地產市場仍較低迷,有必要透過降息更好支持剛性和改善性住房需求,促進房地產市場平穩健康發展。 截至2月19日,30大中城市商品房成交面積累計同比下降32.5%,累計成交面積創近10年來新低。房地產市場不振是當前制約經濟恢復的最大短板,且會加劇房企債務風險,必須采取有效措施打破惡性迴圈。

第三,此前商業銀行下調存款利率、央行降準和定向降息,為LPR下調提供了空間。 LPR=MLF利率+加點,在MLF利率不變的背景下,LPR下調只能是商業銀行調降點差。1月LPR之所以未作調整,便是因為商業銀行凈息差已經處於歷史低位,難以進一步向實體經濟讓利。2024年1月25日央行下調支農再貸款、支小再貸款和再貼現利率各0.25個百分點,2月5日降準0.5個百分點落地,釋放約1萬億元中長期低成本資金,疊加2023年12月以來,六大國有行和中小銀行相繼下調存款利率,商業銀行負債端成本下降,為資產端利率下調提供了空間。

第四,此前5年期LPR降幅小於1年期LPR,為此次補降預留了空間。 2020年1月至2024年1月,1年期MLF利率和1年期LPR分別下降了75BP和70BP,而5年期LPR僅下降了60BP,或源於「房住不炒」和維護銀行凈息差的壓力。若考慮5年期和1年期LPR累計降幅相差的這10個BP,此次5年期LPR凈降幅為15BP,並未明顯超出之前的範圍。

第五,市場利率存在期限利差收窄、收益率曲線平坦化的趨勢,5年期LPR跟隨調整。 受經濟增長預期低迷影響,2022年以來國債收益率5年期和1年期的利差由50BP左右降至30BP左右,根據「市場利率+央行引導→LPR→貸款利率」和「LPR+國債收益率→存款利率」的利率傳導機制,LPR、貸款利率和存款利率均應隨之調整。目前大部份商業銀行的5年期和1年期存款利率的利差已從100BP收窄至55BP,而經過此次LPR調整,5年期和1年期LPR的利差也將由65BP收窄至50BP。

二、非對稱降息的五大作用

第一,LPR下調釋放了穩增長的積極訊號,有助於提振市場信心和預期。 中央經濟工作會議指出,社會預期偏弱是當前經濟所面臨的主要困難和挑戰之一。信心比黃金更重要,預期具有自我實作的特性,如果積極的穩增長政策能夠充分調動微觀主體的積極性,將有效促進經濟步入正向迴圈,且節約政策成本和空間。

第二,LPR下調將直接降低新增貸款的融資成本,促進企業投資和居民購房。 5年期LPR是企業中長期貸款和居民購房按揭貸款的利率定價參考基準,貸款利率=LPR+加點,LPR下調,新增貸款利率也隨之下調。當前企業投資和居民購房意願仍較低迷,貸款利率下降能夠激發投資和購房的邊際需求,活躍經濟和房地產市場。

第三,LPR下調將使存量貸款利率在重定價日後獲得下調,減輕企業和居民的償債壓力。 貸款利率重定價日一般為每年的1月1日或貸款發放日,這意味著存量的浮動利率貸款將在1年內陸續享受利率下調的利好,企業和居民的利息支付壓力減輕,現金流改善,有利於增加投資和消費。

第四,1年期LPR不變、5年期LPR下調的非對稱降息方式,以及2月降息的時點,有助於保護商業銀行凈息差,統籌金融支持實體經濟與防風險。 從市場預期的角度,此次1年期LPR也可以小幅下調,此前央行降準和本次LPR調整也可以提前至去年12月,但之所以沒有采取這種方式,很大程度上是為了保護商業銀行的凈息差,維護金融穩定,確保其能更持續地支持實體經濟。

第五,實體經濟領域的LPR降息而非金融領域的MLF降息,在加快經濟回升向好的同時,也規避了人民幣匯率貶值壓力、資金脫實向虛等不利影響。 LPR降息主要影響實體經濟的信貸規模和融資成本,對金融市場的影響相對間接;而MLF降息會直接影響市場利率和流動性,尤其是在近期美聯儲降息預期有所降溫的背景下,將對人民幣匯率形成一定壓力。

三、政策建議與展望

當前經濟仍處於疫後恢復期,面臨一些困難和挑戰,有效需求不足、社會預期偏弱、物價水平低位執行,有必要強化跨周期和逆周期調節,促進經濟持續回升向好。

第一,貨幣政策仍有進一步發力的空間,該降準降準,該降息降息。 一方面,2024年2月5日降準後金融機構加權平均存款準備金率約為7.0%,1年期MLF利率為2.5%,政策空間相對充足。另一方面,隨著美國通脹回落和經濟放緩,美聯儲貨幣政策將由緊縮轉向寬松,美債收益率和美元指數趨於下行,對人民幣匯率的壓力減輕,減少了對國內降息的掣肘。此外,貨幣政策應增強透明度,例如將「穩健的貨幣政策」改為寬松、中性、緊縮等更明確的表述,公布央行關註的通脹指標和目標,以穩定公眾的通脹預期。

第二,積極的財政政策要發揮擴大總需求、提振消費的作用。 建議提高財政赤字率並突破3%,專項債規模與2023年大體持平或略增加,赤字規模由中央占主導,對外釋放積極訊號。從支出結構來看,一是常規的基建投資領域,發行長期建設國債,建設十四五規劃並謀劃十五五規劃的重大專案;二是從過去的重投資轉向投資與消費並重,對失業大學生、低保線以上社平薪金以下居民等部份特定群體發放現金補貼推動消費盡快回升,采取中央和地方分地區按比例承擔的方式實施;逐步利用個稅APP等建立起補貼群體的篩選機制;提高農村居民的養老金水平,為公眾提供更多優質的民生服務,促進消費或提高居民的抗風險能力,確保社會和人心穩定。

第三,盡快穩定房地產、股市等資產價格,改善微觀主體資產負債表,提振市場信心。 房地產政策要做好保供給、促需求、穩房價,避免房企流動性風險爆發,逐步取消限購等措施。供給端保交樓,落實金融機構對房企支持的「三個不低於」和房地產專案「白名單」,適當調整對金融機構的考核指標,避免房地產暴雷的硬著陸。鼓勵房地產行業內部並購重組、化解風險,避免爛尾對信心與預期的沖擊。需求端降低各環節購房成本,例如提高房貸利息抵扣個稅振幅、降低交易環節稅費等。股票市場應提高上市公司質素,保證入口暢通的同時加大退市力度,加大對違法違規行為的懲處力度;繼續強化分紅導向,最佳化分紅、回購制度,提高市場長期吸重力;加大長期資金引入力度等。

第四,中長期來看,推動財政體制、收入分配、戶籍制度等方面的改革,化解居民消費率偏低的長期問題。 推進以人為本的新型城鎮化,縮小戶籍人口和常住人口城鎮化率之間的差距;推動基本公共服務均等化,縮小貧富差距;打造生育友好型社會,應對人口老齡化和少子化;加速落後產能出清,促進產業升級和產品創新,透過高質素供給創造有效需求;使居民有穩定收入能消費、沒有後顧之憂敢消費、消費環境優獲得感強願消費。

風險提示: 外部沖擊超預期、穩增長政策超預期