金龍魚曾經是A股的明星龍頭。2020年上市創造了創業板最大IPO紀錄,並且在短短3個月之內大漲450%,市值逼近8000億元,沖進A股總市值排行榜第11名。

彼時的投資者眼裏,金龍魚堪稱「完美消費品」,擁有商業視角下最性感的邏輯:超強的剛需內容、幾乎無窮的生命周期。

但好景不長,隨著消費股高估值泡沫的破滅以及消費

沒有最低,只有更低。前幾天,金龍魚因油罐車事件低開8%,最終仍大跌4.4%,再重新整理低。股價接連被錘的金龍魚是低估嗎?

本文持有以下觀點:

1、有行業老大的實,沒行業老大的權。食用油高度剛需使它必須受到國家管制,以控制物價水平。因此金龍魚沒有定價權,只能做薄利多銷的生意。金龍魚營收是海天的9倍,但利潤不到海天的一半。

2、原材料價格周期性明顯。金龍魚原材料大豆、水稻、小麥都是強周期產品。平日裏,農產品價格隨著生長、收獲季節性出現小幅的季節周期性。當遭遇天氣或出口管控等不可控因素致使供需嚴重失衡時,農產品的價格波動振幅會非常大。

3、披著消費外衣的周期股。金龍魚雖有有消費公司需求穩定的特征,但原材料價格的周期波動對利潤影響更大。其 利潤主要來自大豆供大於求時的豆價下跌,一旦遇到大豆價格上漲,即使是需求增長,豆價也會吃掉金龍魚利潤。因此金龍魚更像周期股。

/ 01 / 表現最差的消費茅

提起金龍魚,消費者最熟知的是食用油,但其實這把金龍魚的業務想小了。金龍魚是一家把農產品產業鏈「吃幹榨凈」的公司。

金龍魚把大豆、玉米、小麥、水稻等農產品經過初加工,產出豆粕、麥麩、米糠等飼料原料;把毛油、糙米、凈麥等農副產品進一步精深加工又產出食用油、大米、面粉,同時隨著精煉豆油產生的廢白土、皂角、脂肪酸等副產品,又被用來生產日化用品、營養品等。

至此,金龍魚的業務全貌呼之欲出,以食用油代表的廚房食品業務,以及飼料和油脂科技業務。2023年,廚房食品營收占比近6成,其它營收4成。

從金龍魚的業務上不難看出,公司的「一魚多吃」策略和產業鏈布局的深度要強過絕大部份消費公司。按道理說,金龍魚應該比其它消費公司更具韌性才對。

但結果恰恰相反,過去三年,金龍魚是表現最差的「消費茅。」

根據choice分類中的42家茅指數公司,從2021年的高點算起,金龍魚股價大跌80%,和「牙茅」通策醫療並列跌幅榜第一,單看食品飲料板塊,金龍魚跌幅第一。

金龍魚跌得多,也是自己不爭氣。

「口罩」三年來,金龍魚業績持續惡化。2020年—2023年,營收從1949億元增長至2515億元,年復合增速為8.87%。歸母凈利潤從60億元持續下滑至28.48億元,年復合增速為-22%。同期,另一個被詬病的消費茅海天,凈利潤年復合增速為-5%。

看到這裏,投資人可能有疑惑了,消費降級似乎不太會影響米面糧油這些剛需品需求,金龍魚的營收增長也支撐這個觀點,但為什麽金龍魚的利潤規模一年下一個台階呢?

這要從金龍魚的定價權說起。

/ 02 / 有行業老大的實,沒行業老大的權

國內有「四大神水」,—海天醬油、農夫山泉、貴州茅台以及金龍魚。在投資者眼裏,這四大神水都堪稱「完美消費品」,擁有商業視角下最性感的邏輯:超強的剛需內容、幾乎無窮的生命周期、渠道場景無限復用。

但落到商業成績上,金龍魚有點瑕疵。金龍魚營收規模遙遙領先,甚至是茅台的兩倍。但凈利潤卻是「神水」中墊底的,只有茅台的3.8%。和另一個「差生」海天比,金龍魚營收是海天的9倍,凈利潤卻只有海天的一半。

這組對比透露出了金龍魚的致命問題,雖是名副其實的食用油老大,但卻沒有食用油的定價權,只能做薄利多銷的生意,凈利率常更是常年在2%之下。

沒有定價權是因為「有形的手」,民以食為天,食用油高度剛需的特性使它必須和鹽、糖等必需品一樣受到國家管制,以控制物價水平。

有形的手給食用油價上了緊箍咒,市場力量也在掣金龍魚的肘,央企中糧集團扶植出福臨門和魯花兩個品牌,品質接近的魯花賣10塊錢一桶油,你金龍魚憑什麽賣11塊?

在行政手段和市場競爭的共同作用下,食用油價格基本穩定。因此,金龍魚只能老老實實的做規模,薄利多銷,用量拉動盈利增長。

在順周期,薄利多銷沒什麽不好。但一旦逆風,薄利多銷的生意更難抵抗逆周期。

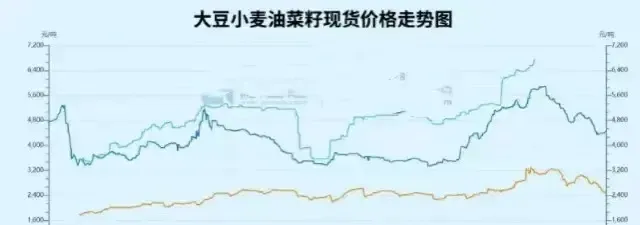

金龍魚三大業務的原材料大豆、水稻、小麥都是典型的周期產品。平日裏,農產品價格隨著生長、收獲季節性出現小幅的季節周期性。當遭遇天氣或出口管控等不可控因素致使供需嚴重失衡時,農產品的價格波動振幅會非常大。

以金龍魚原材料成本占比近40%的大豆為例,由於國際性減產以及國際沖突影響出口,2020年起大豆開啟了一波淋漓盡致的上漲。從3500元/噸大漲至2022年9月的近6000元/噸,如今回落至4459元/噸,最高漲幅71%,回撤後,價格也漲了27.4%。

但金龍魚的價格顯然沒有跟著成本漲的勇氣,金龍魚分別在2020年底、2021年3、4月份調整了不同油種價格,整體漲價振幅10%-15%,遠遠沒有覆蓋原材料上漲的振幅,利潤被擠壓得很嚴重,凈利率從20年的3.37下降到了23年的1.11%。

空有可以比肩其他賽道的龍頭地位,但沒有其它賽道龍頭的定價權。金龍魚是表現最差的消費茅也就不難理解了。那應該如何看待金龍魚的價值呢?

/ 03 / 披著消費外衣的周期股

金龍魚跌幅8成以後,估值從110倍PE回撤至如今的49倍PE,依然高高在上,其它三大神水PE倍數在23倍-33倍之間。

判斷公司價值的基礎往往是定性,對金龍魚來說,它更像一個披著消費外衣的周期股。

消費公司往往具有需求穩定且持續的特征,利潤來自「量價齊升」,而周期股具有供給、需求變動大的特征,利潤主要來自供需錯配期的供小於求。

金龍魚賣的食用油雖然具有需求穩定的特征,但缺乏定價權,產品價格無法對抗成本波動,因此上遊原材料的成本對利潤影響更大。利潤主要來自大豆供大於求時的豆價下跌,倘若一旦遇到大豆價格上漲,即使是需求增長,豆價也會吃掉金龍魚利潤。

從歷史上看,大豆等原材料價格的變動也是金龍魚利潤的晴雨表。例如,從2015年到2019年,CBOT大豆價格一直處在低位,這期間金龍魚業績保持平穩,期間營收和凈利潤均在持續增長。

但是2020年下半年以來的原材料大幅漲價刺破了「油茅」消費股的幻象,在2023年上半年,公司一度因為大豆等原材料價格上漲,扣非凈利潤大跌99%。

由此可以發現,雖然金龍魚享受消費公司需求穩定的特征,但不能透過漲價轉嫁成本壓力,利潤主要來自原材料的周期波動。所以,周期股的內容要比消費股大一些。

眾所周知,周期股業績不穩定,估值大多數情況下比消費股低。即使強如「海王」,中遠海控過去十年也只是30倍PE。相比之下,有消費外衣加成的金龍魚PE倍數仍在49倍上下。

金龍魚到底是高估還是低估?相信每個人都有自己的答案。