近日,貴陽銀行(601997.SH)釋出公告稱,收到上交所【關於貴陽銀行股份有限公司2023年年度報告的資訊披露監管工作函】(上證公函〔2024〕741號)(以下簡稱【監管工作函】),要求公司作出書面回復,並履行資訊披露義務。對此,貴陽銀行就監管工作函中的有關問題回復並公告。

上交所要求貴陽銀行對經營業績等三方面補充披露公告顯示,【監管工作函】要求貴陽銀行補充披露經營業績、信貸資產、存款結構三個方面的內容。

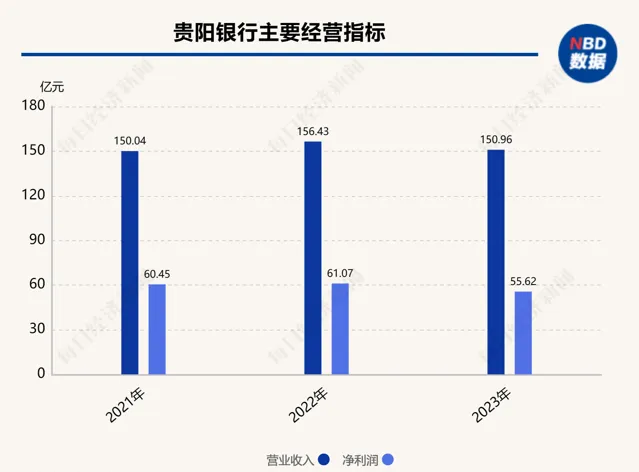

經營業績方面, 貴陽銀行去年實作營業收入150.96億元,同比下降3.50%,實作歸母凈利潤55.62億元,同比下降8.92%。與此同時,報告期內,公司信用減值損失48.98億元,同比增長14.30%。公司凈利潤同比下降的主要原因是市場利率整體下行使得公司利息凈收入出現下滑,以及公司計提信用減值損失有所增加。

上交所要求貴陽銀行補充披露:區分規模因素、利率因素,量化分析對利息凈收入變動的影響;區分行業、貸款分類,列示發放貸款及墊款金額、信用減值損失計提情況,量化分析本期發放貸款和墊款信用減值損失增加的原因及合理性;結合公司金融投資的具體情況,量化分析本期金融投資信用減值損失大幅減少的原因及合理性。

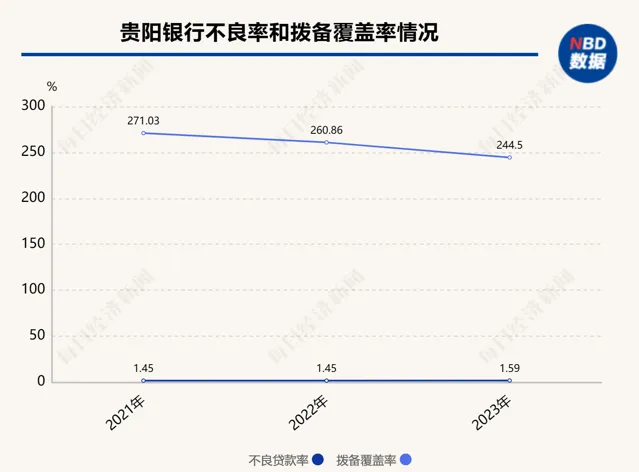

信貸資產方面, 去年貴陽銀行不良率為1.59%,同比上升0.14個百分點;撥備覆蓋率為244.50%,同比下降16.36個百分點。公司次級類貸款和可疑類貸款遷徙率分別為94.71%和96.61%,較上年期末50.66%和90.14%的遷徙率水平均有顯著增長。

上交所要求貴陽銀行補充披露:結合分行業不良率情況、行業可比公司情況,說明公司不良率上升、撥備覆蓋率下降的原因,以及對公司風險抵補能力的影響;報告期內次級類、可疑類貸款明顯向下遷徙的原因及合理性;結合貸款風險分類方法,說明近三年相關政策和估計是否具有一致性,是否符合監管規定。

存款結構方面, 2021~2023年,貴陽銀行經營活動現金流量凈額分別為-141.14億元、-45.35億元、-5.71億元,其中吸收存款和同業存放款項凈增加額均低於客戶貸款及墊款凈增加額,吸收存款壓力較大。同時,公司存款結構變動明顯,公司定活期存款比由2022年的1.69提升至2023年的1.84。

上交所要求貴陽銀行補充披露:結合宏觀經濟和同行業公司情況,說明存款趨勢變化的原因和合理性;就上述因素是否可能影響公司業績和經營充分提示風險。

貴陽銀行就【監管工作函】作出逐項回復公告顯示,針對以上補充披露要求,收到【監管工作函】後,貴陽銀行積極組織相關部門就各個問題進行逐項核查並作出說明,並就【監管工作函】中的有關問題回復並公告。

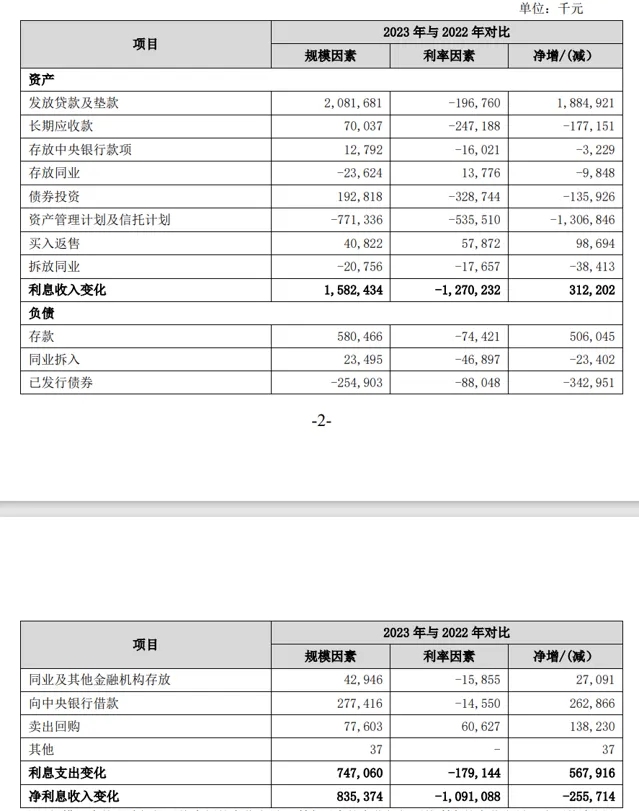

針對經營業績方面, 該行回復稱,2023年實作利息凈收入135.76億元,較上年減少2.56億元,下降1.85%。其中,各項資產負債平均余額變動帶動利息凈收入增加8.35億元,平均收益率和平均成本率變動導致利息凈收入減少10.91億元。

圖片來源:公司公告

截至2023年末,該行貸款及墊款較年初增長13.58%,貸款減值準備較年初增加18.18億元,增長16.82%。從計提結果看,截至2023年末,撥貸比為3.9%,較上年末增加0.11個百分點,在上市城商行中處於前列,該行貸款減值損失整體計提保持平穩,相關指標均滿足監管要求,撥備能有效抵補風險。

安永華明會計師事務所對此問題作出的專項說明顯示,基於對貴陽銀行2023年度財務報表整體發表審計意見執行的審計工作,該所認為貴陽銀行對利息收入及利息支出的計量和確認與公司的會計政策相符且在所有重大方面符合企業會計準則的相關規定。公司對利息凈收入變動影響的分析說明,在所有重大方面與我們在執行審計工作中獲取的資料以及了解的資訊一致。

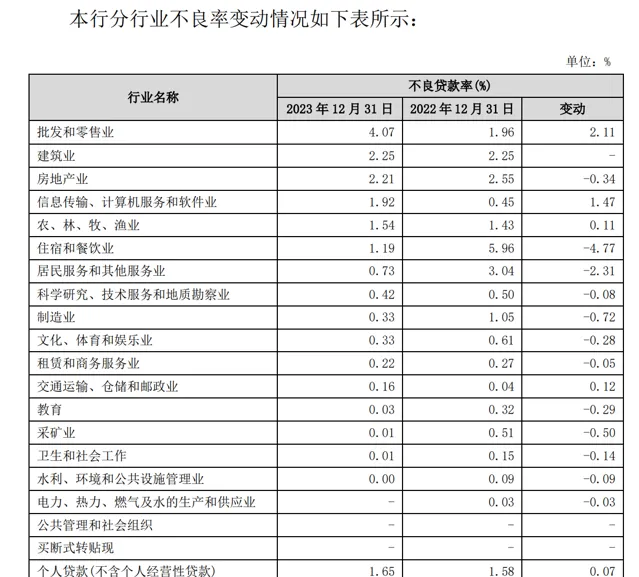

針對信貸資產方面, 貴陽銀行回復稱,2023年末,不良率上升主要是部份行業不良貸款余額增加導致。2023年末,該行不良貸款余額51.65億元,同比增加10.21億元,其中,批發和零售業不良貸款余額18.70億元,同比增加11.10億元,主要是由於經濟增速放緩,批發和零售業行業景氣度仍在恢復過程中,部份企業生產經營和現金流狀況受到影響。

圖片來源:公司公告

該行表示,與規模相近中西部上市城商行對比,不良率水平與可比上市城商行平均值相差不大。針對目前不良率上升情況,該行已經足額計提了減值準備,嚴格控制貸款風險,不斷加強信貸資產風險管理,整體風險可控。

會計師事務所認為,貴陽銀行對公司貸款風險分類與公司的信貸政策相符,貸款的階段劃分在所有重大方面符合企業會計準則的相關規定。

針對存款結構方面, 該行回復稱,隨著宏觀經濟增速趨緩,市場有效需求不足,企業資金活化程度下降,該行對公存款增長較為乏力,對總存款增長的支撐性不足。

截至2023年末,該行存款余額4002.20億元,近三年年均復合增長率為4.06%,吸收存款凈增加額低於發放貸款及墊款凈增加額,使得近三年經營活動現金流量凈額均為負值。

該行進一步表示,定期存款相對於活期存款穩定性更強,有利於資產負債期限和流動性風險管理。隨著存款定期化趨勢加深,財務成本也會相應增加,凈息差和盈利能力可能承受一定壓力。

會計師事務所認為,貴陽銀行對存款的確認,分類和計量與公司的會計政策相符且在所有重大方面符合企業會計準則的相關規定。

公開資訊顯示,貴陽銀行成立於1997年,註冊資本36.56億元,總行位於貴州省貴陽市。2016年8月,貴陽銀行首次公開發行股票在上海證券交易所上市。截至2024年一季度末,貴陽銀行資產總額7239.44億元,存款總額4052.18億元,貸款總額3305.02億元。

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。