銀行,又又又新高了!

昨天,A股銀行股逆市走高, 工農中建交五大行,再次齊刷刷歷史新高 。

統計數據顯示,年初至今,中證銀行指數年內漲幅已經超21%,漲幅位居行業指數第一。

交通銀行,年初至今上漲49%,歷史新高。

工商銀行,年初至今上漲46%,歷史新高。

農業銀行,年初至今上漲46%,歷史新高。

中國銀行,年初至今上漲37%,歷史新高。

建設銀行,年初至今上漲37%,歷史新高。

高股息邏輯持續演繹

為啥銀行股持續上漲?眾所周知, 高股息邏輯一直是這波銀行股上漲的重要原因之一 。

據海通證券研報數據,從2021年起 高股息&高分紅策略已經連續三年跑贏基準指數 。從超額收益看,2021年2月以來,高股息策略維持超額收益,截至24/7/11日,中證紅利指數相對萬得全A的超額收益超過40個百分點。

為啥高股息資產受追捧?

海通證券認為,主要是國債利率與股息率之間的比價效應助推了高股息風格走強。2021年以來利率和股息率的走勢出現明顯背離,一面是利率整體下行和國債固定票息收益降低,另一面政策引導分紅促使A股分紅增多、股息率上升。比價效應作用下,高股息資產的吸重力顯著提升。

而銀行是否具備高股息特征呢?答案不言而喻。

近年來銀行業一直保持較高的分紅比例 。據華福證券研報數據,2023年A股上市銀行平均現金分紅比例為26.5%,其中超半數銀行現金分紅比例達30%以上。如果看近3年,不同類別上市銀行現金分紅情況如下:

1)國有大行保持穩定的高現金分紅比例, 近3年現金分紅比例均超30% 。

2)股份制商業銀行近3年平均現金分紅比例逐年提升, 2023年達到29.4%。

2)城商行近3年平均現金分紅比例有所下滑, 2023年平均現金分紅比例為24.8%。

4)農商行現金分紅比例為各類銀行中最低, 2023年平均現金分紅比例為22%。

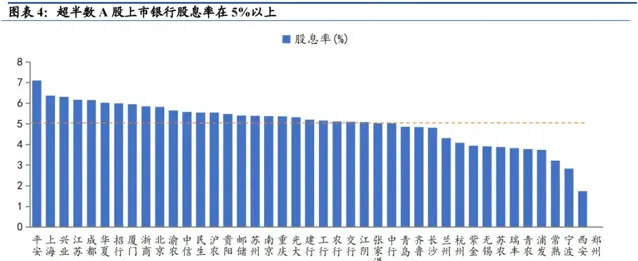

再一個,從股息率來看,對比A股各板塊股息率,銀行板塊的股息率水平位列第1;個股層面,如下圖, 超半數A股上市銀行股息率在5%以上 ,遠高於當前的10年期國債到期收益率(2.167%)。

增量資金邏輯也不容忽視

事實上,銀行之所以能那麽多次連續創新高,除高股息邏輯外, 增量資金邏輯也是一重大推動因素。

興業證券指出,銀行股持續上漲背後,一方面是今年追求高勝率和確定性環境下,市場對紅利低波方向的追逐,但更重要的是增量資金的變化——今年銀行板塊 主導性的增量資金 主要有兩塊: 保險資金+ETF被動資金 ,這兩塊資金對銀行均有較高比重的配置,成為銀行上漲的重要驅動。

具體來看:

第一, 保費高增帶動險資大幅流入,為市場尤其是其重倉的銀行板塊帶來資金增量。

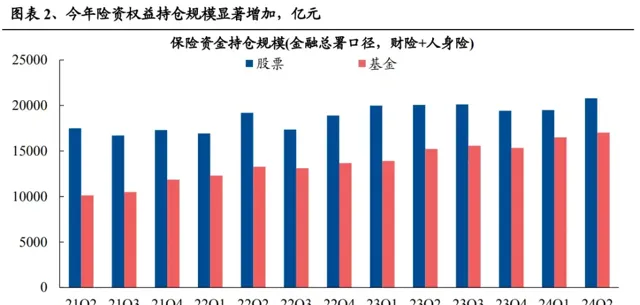

根據國家金融總數公布的數據,截至2024年6月,今年保險公司保費收入累計同比增長10.65%,保險資金運用余額也較年初增長9.62%,帶來險資大量的配置需求。

截至2024年6月, 財險+人身險(占險資總規模的96.6%) 合計持有的股票和基金規模分別 較年初增加1369億和1693億元 ,成為今年市場難得的增量。

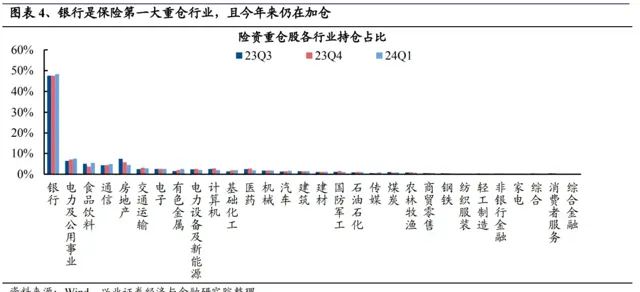

而這其中, 銀行作為險資的第一大重倉方向 ,也顯著受益於保險資金的持續流入、增配。

險資買銀行甚至到什麽地步?

資料顯示,今年1月11日,無錫銀行釋出公告稱,截至本公告披露日,長城人壽持有該行股份1.08億股,占該行總股本的5.00%。根據相關規定, 長城人壽持股比例已達到舉牌條件 。

值得一提的是,這是 時隔8年後,險資再度舉牌A股銀行股 。根據中國保險行業協會官網披露的資訊,險資上一次舉牌A股銀行股是在2015年底,中國人民財產保險舉牌華夏銀行。

此外,截至2024年一季報,險資重倉股中銀行持倉占比高達48.3%,較年初提升0.8%,顯示銀行仍是險資配置的重鎮。

第二,ETF成為今年市場重要的邊際增量,而銀行正是其持倉占比最高的方向,高達13.2%。

今年ETF資金大幅流入並主要加倉滬深300,銀行作為滬深300第一大權重行業,同樣顯著受益。

根據興業證券的估算,截至8月16日,年內股票型ETF凈流入約6293億元,其中寬基礎類別ETF凈流入6359億元,寬基礎類別ETF是核心增量來源,且其中流入最多的為跟蹤滬深300指數的ETF產品,年內凈流入約4477億元,占全部寬基凈流入規模的70%以上。

中泰證券也表示,今年的銀行股行情, 資金面分析是股價主因,基本面是次因, 被動基金是今年推動銀行上漲的重要力量;保險和銀行理財的資金是銀行股的基本盤,近年來保險資金和銀行理財的資金規模整體持續提升,該類資金都面臨「資產荒」,高股息的銀行股對該類資金具有較強吸重力。

銀行中,為啥漲得最好的是四大行?

聊完了推動整體行業上漲的原因,咱們再把視角稍微細化一下到銀行內部, 為啥漲得最好的是四大行?

據國投證券分析,核心原因可能包括以下幾點:

首先, 前復權價格來看,四大行股價確實屢次創歷史新高,但不復權來看,價格其實低於2018年水平。

以工商銀行為例,上一次歷史高點出現在2018年2月5日,如果從 前復權(考慮股息再投資收益) 的股價來觀察,當前四大行的股價確實已經數次創歷史新高。

但事實上,四大行擁有4-5%的穩定股息率,2018年至今僅股息率就能創造30%以上的回報,而如果剔除分紅再投資收益,當前工商銀行的股價和總市值比2018年2月要低17.55%,股息率要高1.7個百分點,市凈率更是下降了50%以上。

其次, 當前四大行股息率還在相對較高水平,還有較大吸重力。

相對於2018年2月的高點,當時由於工商銀行大振幅的上漲,其股息率與10年期國債收益率的差值一度跌至0以下,最低達到-0.89pct。而截至8月20日,當前四大行的股息率平均在5個點左右,與10年期國債收益率之間的差距在歷史較高水平,從這一點上看, 四大行的股息率水平還有較大吸重力 。

再一個,前文提及的,以滬深300ETF為代表的被動權益資金持續入場,推動銀行股上漲。因為是被動資金, 大型國有銀行的領漲,其實就是以滬深300ETF為代表權益被動式發展所帶來的最直觀定價現象 。

此外,國投證券還提到,在滬深300ETF大規模擴張的同時,主動型基金對於滬深300中的部份行業是長期嚴重低配的,銀行在滬深300當中的權重達到13.2%,而在二季度主動型的重倉股中只占比2.7%,低配振幅高達10.5個百分點。

在這種情況下,其表示, 主動型公募基金事實上不具備銀行的定價權 ,因為隨著滬深300ETF為代表的被動權益資金作為增量資金流入,銀行形成了有買盤但缺乏賣盤的特殊籌碼結構,這一點也可以從招商銀行上漲明顯不如四大行側面印證。

結語

站在當下,國信證券認為,全球局勢依然面臨較大不確定性,當前對於9月美聯儲降息分歧已經很小,但對於美國經濟是軟著陸還是硬著陸、降息振幅的分歧卻非常大,尤其是11月的美國大選也可能會幹擾美聯儲行動。

當前人民幣貶值壓力雖有一定緩解,但面臨如此不確定性的全球環境,人民幣貶值壓力並沒有完全解除,所以短期依然會對中國貨幣政策形成掣肘。因此,其預計在全球局勢明朗之前,經濟復蘇緩慢,資金風險偏好較低等主導紅利行情的因素可能不會發生實質上的扭轉。

當然,最後還是要給大家提示一下風險,這一輪高股息&銀行行情由來已久,確實已經漲不少了,所以未來也可能面臨市場風格變換,分紅政策調整、宏觀環境變化等風險。大家怎麽看當下的銀行?怎麽看高股息行情?

歡迎評論區討論交流呀~

免責聲明 (上下滑動檢視全部)

任何在本文出現的資訊(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。投資有風險,過往業績不預示未來表現。財經早餐力求文章所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等。本文僅代表作者本人觀點。