界面新聞記者 | 張藝

籌劃超過兩年的海王生物(000078.SZ)混改方案終於出爐。

7月29日早盤,海王生物披露了實控人擬發生變更的公告。整體交易分為三步走——股權轉讓、原實控人放棄表決權、新實控人參與定增鞏固控制權。

交易完成後,海王生物控股股東變更為廣東省絲綢紡織集團有限公司(下稱絲紡集團),實際控制人變更為廣東省人民政府。絲紡集團及其一致行動人對上市公司持股比例將達28.78%。

據界面新聞計算,加上股權轉讓和定增部份,為拿下海王生物,廣東國資將付出不超過22.55億元的交易對價。

同時,海王生物高管層即將「大換血」。根據協定,在9個董事會席位中,絲紡集團將占據6個,且董事長、財務負責人等關鍵職位也將被更換。

二級市場對此次方案似乎並不期待。海王生物當日股價高開低走,全日大跌5.88%,收於2.40元/股,最新市值約66億元。收盤價正在此次交易轉讓價和定增價附近。

在籌劃控制權變更的兩年裏,海王生物巨虧,2022年和2023年歸母凈利潤分別為-10.27億元和-16.90億元。此次實控人變更後,海王生物能涅槃重生嗎?

三步走完成易主

海王生物的實控人變更整體分為三步。

第一步股權轉讓。

公告顯示,7月28日,絲紡集團與深圳海王集團股份有限公司(下稱海王集團)簽署了股份轉讓協定。

雙方約定海王集團將其持有的3.16億股透過協定轉讓的方式轉讓給絲紡集團,占公司股份總數的11.48%,約占限制性股票回購登出完成後公司股份總數的12%。轉讓先決條件之一便是海王生物限制性股票回購登出完成。

經雙方協商一致,確定本次股份轉讓的轉讓價格為2.43元/股,轉讓總價款共計7.67億元。

第二步原實控人放棄表決權。

海王集團及其一致行動人張思民、張鋒、王菲,四位股東放棄持有的9.01億股公司股份,占比約32.91%的表決權。表決權棄權期間為自股份交割日起長期有效,直至絲紡集團及其一致行動人的持股比例高於海王集團及其一致行動人持股比例5%以上之日。

股權轉讓及表決權放棄後,絲紡集團持有海王生物12%的股份及表決權,海王集團及其一致行動人表決權數量降為0。因此,公司控股股東變更為絲紡集團,實控人變更為廣東省人民政府。

第三步新實控人包攬定增鞏固控制權。

為進一步鞏固控制權,海王生物擬籌劃定增,絲紡集團及其控股股東廣東省廣新控股集團有限公司(下稱廣新集團)擬以現金方式全額認購公司定增不超過6.20億股,占協定簽署日公司股份總數的22.54%。

發行股票的價格為2.4元/股。其中,廣新集團認購發行股份總數的67.20%,認購金額不超過10億元;絲紡集團同意認購發行股份總數的32.80%,認購金額不超過4.88億元。

定增完畢後,原實控人海王集團及其一致行動人合計持股比例為27.85%,新實控人絲紡集團及其一致行動人持股比例為28.78%。

盡管二者持股比例相差不大,但基於海王集團放棄表決權,且絲紡集團仍有計劃進一步加強控制權,國資控制權相對穩固。

業績能實作扭虧嗎?

海王生物是一家以醫藥流通為核心,包含醫藥研發、醫藥工業在內的三大業務板塊的公司,1998年已實作上市。

近幾年,海王生物的日子不好過,多項財務指標惡化。

公司營業收入連年下滑,業績更是出現巨虧,2022年和2023年歸母凈利潤分別為-10.27億元和-16.90億元。

業績虧損有內外雙重因素。

外因方面,與國家藥品集采的行業政策相關,醫藥流通中間環節減少,藥品耗材價格進一步下降,毛利空間進一步壓縮。海王生物醫藥流通板塊毛利率下降。

內因方面,因海王生物在2016年至2018年期間頻頻進行外延式並購,子公司數量不斷增加,形成了較大的商譽。受疫情影響,部份子公司業績下降並計提了大額商譽減值損失。

2021年末,海王生物商譽高達23.29億元,2022年末計提商譽減值後,商譽降至17.46億元,2023年再度計提大額商譽減值後,年末商譽降至8.63億元。

海王生物仍存在一定的商譽減值壓力。

應收賬款高企是海王生物的另一大壓力。 截至2024年一季度末,公司應收票據及應收賬款高達186.93億元。

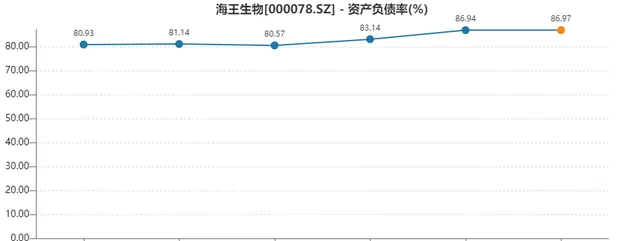

此外,海王生物資產負債率也在連年上升。

因頻繁收購,公司已連續六年資產負債率超過80%。近幾年更在遞增。2021年資產負債率為80.57%,2024年一季度末已上升至86.97%。

那麽若實控人完成變更,海王生物的業績能實作扭虧嗎?

首先,此次交易設定了業績對賭協定。

交割日後,海王集團及實控人張思民承諾,海王生物在2025年、2026年和2027年期間,分別實作凈利潤不低於3億元、4億元和5億元,三年累計凈利潤不低於12億元;三年歸母凈利潤不低於2億元、2.5億元和3億元,三年累計歸母凈利潤不低於7.5億元。

若未達到承諾累計歸母凈利潤,海王集團、張思民應以股份、現金方式對絲紡集團進行補償。

其次,國資背景將帶來不少益處。

此次股份轉讓的受讓方絲紡集團是廣東省省屬國有企業。目前,廣新集團持有絲紡集團100%股權,廣東省人民政府是絲紡集團的實際控制人。

與同行國資背景公司相比,公司利潤率偏低。對此,海王生物副總裁兼董秘王雲雷曾表示,其中原因之一在於「公司作為民營企業融資成本偏高」 。

此次海王生物也貼上了國資標簽,其融資成本有望下降。

如果混改成功後,海王生物未來想象力有多大,公司也有過回應。

王雲雷表示,若公司混合所有制改革成功,公司將結合國企的資源、資金優勢與民企的高效、靈活、渠道等優勢,堅持產業鏈布局、著重打造醫療器械板塊、加大布局醫藥工業、突破新業務的戰略路徑,以新產品引進和構建綜合醫療器械平台為突破。

再次,交易配套定增完成後,有助於海王生物資產負債率的下降。

且不論業績將如何走向,值得註意的是,交易完成後,海王生物高管層將面臨「大換血」。

根據協定,海王生物將以提前換屆或改選、補選的方式完成上市公司董事、監事的更換。

改選後的海王生物董事會由9名董事組成,其中獨董3名,非獨董6名。絲紡集團將提名4位元非獨董及2名獨董,另3名由海王集團提名。同時,公司董事長及法定代表人由絲紡集團提名人員擔任。此外,財務負責人、一名副總經理,也由絲紡集團推薦人員擔任。

此外,協定還對海王集團的後續減持做出了約定。三年內,海王集團及其一致行動人持股比例不得低於已發行股份總數的20%。

這也意味著,交易完成後,海王集團及其一致行動人將有約7.85%總股比的股份是可以減持的。

本次協定轉讓尚需獲得廣東省國資委批復、透過國家市場監督管理總局相關經營者集中審查、取得深交所的合規確認。