年初以來,A股市場接連調整,AI、半導體等科技行業輪番表現,多個子板塊逐漸觸底反彈。越來越多投資者開始註意到:半導體行業周期似乎正在逐步進入上行通道。

那麽,站在當前時間節點,半導體行業是否正處於黃金底部布局時期?以及應該如何把握?讓我們一起來看一下。

一.【本輪半導體行業周期走到哪一步了?】

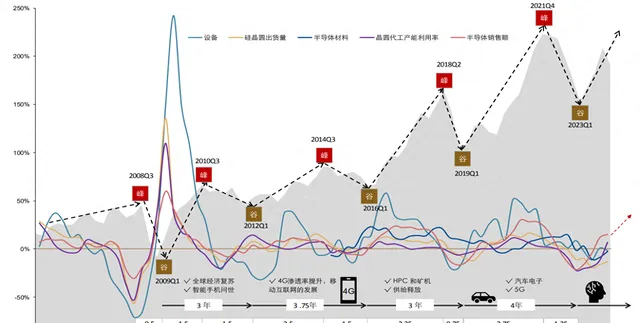

全球半導體行業呈現出明顯的周期性。 從歷史表現來看,如果將「谷-峰-谷」定義為一個周期,那麽一輪完整的半導體周期通常為3-5年。

2008年以來,全球半導體市場共經歷了完整的4輪周期,目前正處於第5輪周期。自2023年1季度以來,多方數據顯示, 全球半導體行業處於上升周期的確定性正在不斷加強 。

圖表1:全球半導體周期回顧(2006年1季度—2024年1季度)

資料來源:WSTS、SEAJ、Omdia、Wind,五礦證券計算整理。

其中, 在每輪周期中,產業去庫存往往是半導體產業將迎來穩步上升的堅實基礎。

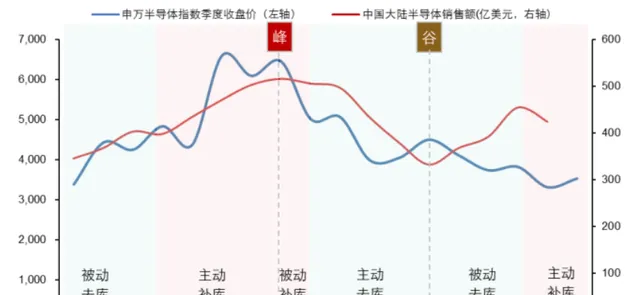

2023年全年,中國大陸半導體銷售額由333億美元提升至454億美元;2024年,中國半導體銷售額延續增長趨勢。下遊景氣度將逐漸傳導到上遊,中國半導體行業可能已經進入主動補庫階段, 周期性回暖趨勢明顯,有望提升市場景氣度 。

圖表2:中國半導體庫存周期或進入主動補庫階段

資料來源:五礦證券,2020Q1-2024Q1

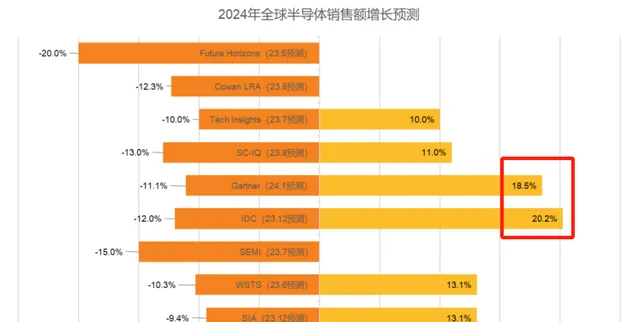

二、【全球多家主流機構上修2024年全球半導體銷售額預測】

7月23日,天風證券發表最新研報指出: 從全球半導體銷售額看,2023年半導體行業築底已基本完成, 從2023年三季度廠商連續數月的穩定增長 或奠定半導體行業觸底回升的基礎。

進入2024年,隨著前兩個季度各國半導體銷售額的回升,全球多家主流機構和協會 紛紛上修對2024年全球半導體銷售額的預測 。其中,以IDC和Gartner最為樂觀,分別預測增長 達20.2%和18.5% 。

圖表3:全球主流機構2024年全球半導體銷售額增長猜測

資料來源:芯八哥公眾號、天風證券,2024.7.23

就國內來看 ,2024年,隨著中國智能電話、電腦及AI產業的增長與爆發,中國對芯片的需求也在逐步增長。目前,中國主要透過 提高芯片自給率 ,或者 提高進口芯片量及進口金額 ,來滿足國內日益增長的芯片需求。

透過中國海關2024年1-5月的半導體行業進口數據可以看出,中國前5個月集成電路進口金額高達1484億美元,增長13.2%,而半導體器材進口金額高達182.1億美元, 增加64.40% 。

圖表4:2024年1-5月中國大陸半導體進口情況

資料來源:中國海關,愛集微整理

同時,據國際半導體產業協會(SEMI)最新預測,2024年全球半導體器材銷售額將同比增長3.4%至1,090億美元,並預測2025年行業將 迎來更為強勁的增長 ,銷售額有望同比大增17%至1280 億美元。

綜上數據所示,2024年以來,半導體產業景氣度逐步回暖,行業有望開啟新一輪上行周期。那麽, 在周期底部逐步開啟上行的階段,我們該如何把握半導體行業的黃金機遇期呢?

三.【國產替代邏輯進一步增強,上遊器材與材料或為金塊關鍵!】

關註過半導體行業的朋友也許有印象:在上一輪半導體上行周期內,申萬半導體行業指數(801081)從2018年10月一路上漲至2021年11月, 區間漲幅高超280%。

值得一提的是,在這段半導體行情演繹期間,正值杜林普釋出一系列半導體行業出口限制,開啟中國追求「全面實作自主可控」的新紀元。

圖表5:上一輪上行周期申萬半導體(801081)階段市場表現

來源:2018.10.08-2021.12.01

時值2024年,國內針對產業鏈安全及自主可控愈加重視,國產替代逐步推進。7月以來,受新一輪杜林普情緒影響, 半導體板塊國產替代情緒再次升溫 ,疊加AI和周期復蘇邏輯,利好國產AI和半導體產業。

據SEMI數據顯示,目前中國半導體上遊的 器材環節 ,如光刻、刻蝕、薄膜層積三大類器材 國產化率仍較低 ; 半導體材料方面 ,大尺寸矽片、光刻膠、電子特氣和拋光材料等環節 皆未完全實作國產化替代 。多家機構指出,今年5月底剛成立的國家 大基金三期 (規模超出前兩期之和),或將繼續扶持這些國產化率較低的環節,從而 推動材料、器材、芯片等核心技術國產化替代行程 。

不僅如此,從近期披露的半導體上市公司2024年中報預告來看, 凈利增速靠前 的也幾乎都屬於半導體器材、芯片設計、半導體材料和封測行業,一定程度上表明了半導體中 具備景氣上行趨勢的細分賽道 。

其中,在中報預告凈利潤上限排名前15位的半導體公司中, 有6家都是中證半導體產業指數 (931865)的權重股 (紅框標記)。那麽,為什麽半導體產業鏈中 實作業績高增的基本都集中在上遊 呢?

最直接的因素或許還是周期上行所帶來的 下遊需求復蘇 和 國產器材、材料及設計公司隨著國產替代邏輯的進一步增強,而不斷提高的競爭力 。

如申銀萬國證券近期就指出,中國大陸晶圓廠未來近持續大規模擴產無瓶頸,催化利好其他環節半導體器材國內公司;綜合來看,中遊晶圓廠和封裝廠有望率先受益半導體行業復蘇, 上遊器材則受益於自主可控邏輯加強 。

四.【半導體器材ETF——聚焦上遊器材、材料與芯片設計的投資利器】

從產業鏈來看,半導體器材、材料與芯片設計屬於行業上遊環節,是整個半導體制造的 基石 ,不僅國產替代空間廣闊,而且持續受到資本市場高度重視和國家產業政策的重點支持。其中,半導體器材作為整個芯片行業的 「賣水人」 ,一般所占投資能占到整個半導體生產線投資的 75%-80% ,是占比最大的一個領域。

目前,在A股有ETF追蹤的半導體主題指數中, 中證半導體產業指數 (931865) 是器材、材料、芯片設計等產業鏈 上遊環節含量較高 ,僅「半導體器材+半導體材料」占比就超過 70% 。

圖表7:中證半導(931865)申萬三級行業分布

來源:中證指數官網,截至2024.7.25

資料顯示, 半導體器材ETF(561980)是市場中首只跟蹤中證半導(931865)的ETF ,標的指數前十大成份股覆蓋北方華創、中微公司、中芯國際、韋爾股份、海光資訊、華海清科、拓荊科技、南大光電等龍頭,合計占比超過76%,集中度相對較高!

圖表8:中證半導(931865)十大權重及集中度

來源:中證指數官網,截至2024.7.25

此前中國國際招標網數據統計, 截至2023年,中國半導體器材整體國產率 僅為20%左右 。中信證券指出,2024年全球半導體器材市場規模持續提升,國內半導體制造產能尚存在較大缺口, 器材國產化率或仍有較大的提升空間 。受益於下遊需求提升及國產化率的快速增長, 預計未來2-3年國內器材公司的訂單將快速提升 。

德邦證券也認為,當前 半導體器材板塊整體估值較低 ,訂單等基本面情況較好,相關半導體器材限制政策對板塊 基本面和情緒都有利好 。

如果有朋友持續看好國內半導體器材公司近幾年的高速增長,或可關註 半導體器材ETF(561980),作為布局半導體產業上遊的投資「工具」、 相對省心省力。

半導體器材ETF基金全稱:招商中證半導體產業交易型開放式指數證券投資基金。

風險提示:基金有風險,投資須謹慎。上述觀點、看法和思路根據截至當前情況判斷做出,今後可能發生改變。對於以上引自證券公司等外部機構的觀點或資訊,不對該等觀點和資訊的真實性、完整性和準確性做任何實質性的保證或承諾。基金過往業績不代表其未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證。投資者應認真閱讀【基金合約】【招募說明書】【產品資料概要】等基金法律檔,全面認識基金產品的風險收益特征,在了解產品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的基金產品。

以上僅為對指數成份券的列示,不構成對上述行業及股票的推薦。指數成份券及權重根據市場情況變化。中證半導體產業指數近五年表現分別為85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中證半導體產業指數由中證指數有限公司編制和釋出。指數編制方將采取一切必要措施以確保指數的準確性,但不對此作任何保證,亦不因指數的任何錯誤對任何人負責。指數過往業績不代表其未來表現,亦不構成基金投資收益的保證或任何投資建議。指數運作時間較短,不能反映市場發展的所有階段。