來源:美股研究社

作者 | Jonathan Weber

編譯 | 華爾街大事件

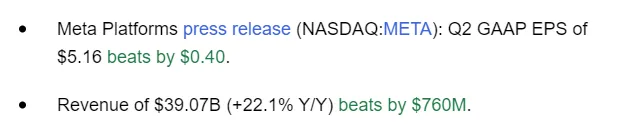

Meta(NASDAQ:META)周三公布了其最新季度財報果,輕松超過預期,並在多個關鍵指標上顯示出出色的增長。該公司的人工智能投資正在獲得越來越多的回報,Meta AI有望在今年晚些時候成為使用最多的人工智能助手。

Meta再次取得了雙贏——該公司在兩個方面的表現都超出了分析師的預期,收入增長了2%,每股收益也達到了高個位數。分析師們曾預測該公司將實作大幅增長,但Meta在第二季度的實際增長率甚至比預期還要好。這與過去許多季度的情況一致,因為分析師似乎傾向於低估Meta Platforms的增長潛力。

Meta並不是人工智能炒作最多的公司之一,但該公司有望成為未來最重要的人工智能參與者之一。與輝達、博通等其他專註於硬件的人工智能公司不同,Meta將成為軟件和服務領域的人工智能巨頭。這並不是一件壞事——過去,受益於新發展的軟件公司有時會勝過硬件供應商,例如PC時代的英特爾/思科和微軟。

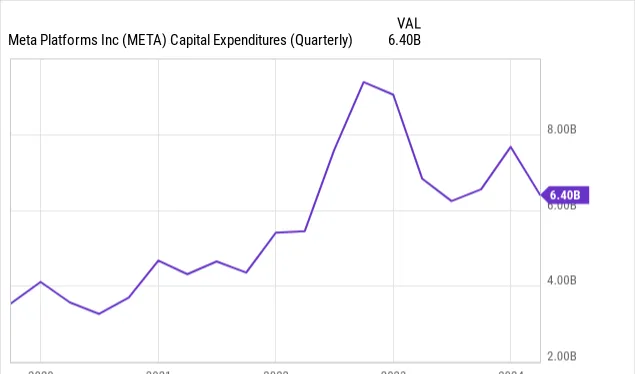

目前,Meta繼續大力投資其AI業務,其中包括購買輝達的AI芯片。這也解釋了為什麽Meta的資本支出在最近大幅增加:

從2022年年中開始,Meta開始將更多資金用於增長投資,主要用於AI數據中心和相關器材。在最近一個季度,即2024年第二季度,Meta又花費了82億美元購買物業和器材——AI芯片很可能占其中很大一部份。當然,盡管進行了這些投資,Meta的自由現金生成仍然很強勁,因為Meta產生了194億美元的營運現金流,本季度的自由現金流為112億美元,或年化後約為450億美元。

Meta憑借這些芯片投資所獲得的強大處理能力,訓練了其人工智能Meta AI。隨著Meta AI不斷接受訓練,它會越來越好。而且看起來對這種人工智能系統的需求也相當強勁——在收益報告中,Meta的行政總裁馬克·朱克伯格表示:

到今年年底,Meta AI有望成為世界上使用最廣泛的人工智能助手。

當然,Meta能否實作這一目標還不得而知,但Meta擁有訓練強大AI的處理能力,而且它擁有使用者,這要歸功於其不同平台上數十億的每日活躍使用者。這種組合非常強大,應該會在未來幾個季度和幾年內為Meta的AI業務提供動力。當然,以最佳方式將其AI商業化是另一個話題,但隨著時間的推移,Meta已經證明非常擅長將其產品和服務商業化,相信馬克·朱克伯格和他的團隊將來會找到將Meta AI貨幣化的絕佳方法。

其他AI企業,例如RayBan AI眼鏡,也獲得了「良好的發展勢頭」,盡管Meta未來的收入和盈利潛力在硬件領域將更加有限。

但Meta遠不止Meta AI,其核心業務也表現良好。首先從使用者開始。Meta在第二季度的最後一個月6月的日活躍使用者平均為32.7億,與去年同期相比增長了7%。盡管Meta的使用者數量已經非常龐大,但每年仍能以數億的速度增加使用者數量,這一事實令人鼓舞,表明Meta的平台對使用者來說仍然非常重要。

使用者數量不斷增長是收入增長的良好基礎,但Meta過去的收入增長速度遠快於使用者數量,這要歸功於其每使用者收入越來越高。這一趨勢在最近一個季度繼續保持,每使用者平均收入(ARPU)增長了兩位數。廣告展示量同比大幅增長,部份原因是使用者數量增加,但定價也很強勁,每條廣告的收入在一年內增長了10%。廣告商似乎知道與Meta做生意對他們有好處,這讓Meta擁有強大的定價權,並且能夠透過要求每條廣告越來越多的錢來提高銷售額。只要這一趨勢持續下去,而且最近的結果不表明它會很快結束,Meta的收入增長就會順風順水。

利潤取決於收入和成本,而Meta在這兩方面都表現得非常出色。如上所示,業務增長強勁,但Meta在員工人數減少的情況下仍能實作20%以上的收入增長率,這一事實更令人印象深刻。繼幾年前出現超支問題之後,Meta仍然專註於控制成本,限制招聘和裁減不必要的員工。與上年同期相比,Meta的員工人數減少了1%,這就是為什麽總體支出僅增長了7%——這個數碼已經包括了增加人工智能支出的影響。行銷和銷售以及一般和行政方面的營運費用實際上有所下降(與上年同期相比,分別為-4億美元和-5億美元)。

在強勁的業務增長和小幅成本增長的推動下,Meta的利潤與2023年第二季度相比大幅增長了73%。這雖然不及Nvidia的利潤增長,但仍然是一個出色的結果。每股收益增長略高,為75%,但差異並不明顯,因為Meta的股票表現強勁,2024年的回購效果較差——以10倍收益回購股票比以20倍至25倍凈收益回購股票更「物有所值」。回購速度不太吸引人是一個小小的負面因素,但除此之外,情況看起來非常好。市場也非常喜歡Meta的業績。

Meta擁有卓越的市場地位,其Meta AI發展良好,核心業務盡管規模已經十分龐大,但仍繼續以良好的速度增加使用者,而且Meta為每個使用者創造越來越多廣告收入的能力令人印象深刻。

除此之外,Meta繼續以出色的方式控制成本,甚至透過註重效率來減少員工人數,從而成功地實作了業務的良好增長。

如今,Meta的市盈率約為凈利潤的23倍——對於一家快速增長、占據市場主導地位且未來AI順風的科技公司來說,這是一個不高的估值。預計未來幾年Meta的每股收益將以兩位數的速度增長。