來源: 機構投資家 仲寧

導語:在提倡央企加大分紅力度的號召下,光大銀行2023年不僅利潤下滑,現金分紅更是實作2019年以來5連降

2024年3月27日,光大銀行釋出2023年年度報告,因四季度凈利潤同比跌超六成引發恐慌,導致28日A股以-5.06%的價格開盤,盤中一度接近跌停,收盤跌幅為7.14%;而更為敏感的港股則大幅下跌12.79%。光大銀行2023年四季度發生了什麽?

收入因何再度下滑?

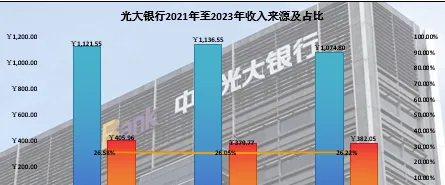

光大銀行2023年營業收入1456.85億元,繼2022年同比下滑0.73%後擴大至3.92%,錄得二連降;從收入來源上看,光大銀行仍以傳統銀行的營收模式為主,非息凈收入占比維持在26%附近。2023年,光大銀行非息凈收入382.05億元,同比微增2.28億元或0.6%;而利息凈收入為1074.8億元,同比減少61.75億元或5.43%。因此,非息凈收入同比微增但因基數小不足以彌補利息凈收入大幅下降5.43%。而利率凈收入下滑的核心因素在於成本增長的同時疊加收益率下行導致的凈利差收縮,【機構投資家】解構如下:

1,2023年,光大銀行生息資產合計61551.45億元,同比增長8.87%;平均收益率同比下降0.19個百分點至4.07%:

(1) 放貸增速不及生息資產增速: 2023年,光大銀行「貸款及墊款」平均余額為36887.94億元,同比增長6.28%,低於生息資產增速2.59個百分點;主要原因在於對零售客戶惜貸拉低整體增速,零售貸款占比41.18%,但增速僅有2.67%;

(2) 貸款利率走低: 2023年,因宏觀調控指導LPR下行以及存量首套房貸利率下行影響,光大銀行貸款平均利率同比下降0.23個百分點至4.75%,致使「貸款及墊款」業務收入同比僅增長1.37%至1751.89億元,較其規模增速低4.91個百分點。

2,2023年,光大銀行付息負債合計59954.67億元,同比增長9.24%;平均成本率同比提升0.06個百分點至2.39%:企業定期存款利率同比提升0.03個百分點,盡管占比下降6.38個百分點,但結構轉移更加導致成本上行:

(1)企業活期存款占比提升1.92個百分點,但成本大幅提升0.3個百分點,性價比上略優於企業定存;

(2)零售定期存款占比提升4.64個百分點,盡管成本下行0.2個百分點,但高於企業定期存款0.09個百分點。

3,因此:

(1)規模變動下:生息資產增加利息收入193.74億元;付息負債增加利息支出116.4億元;凈貢獻77.34億元;

(2)由於凈利差下行0.25個百分點至1.68%且內部結構變化導致:生息資產收入下降98.74億元;付息負債支出增加40.35億元;

(3)合力導致2023年,光大銀行利息凈收入同比下滑5.43%進一步拖累整體營收下滑3.92%。

利潤下滑早有跡象,分紅減少逆市而行

2023年,光大銀行歸屬於本行股東凈利潤為407.92億元,同比減少40.15億元或8.96%;扣非歸屬於本行股東凈利潤406.52億元,同比減少41.2億元或9.2%。業績一出,直接帶崩市值,A股收跌7.14%;而H股更是收跌12.79%,但在機構投資家分析看來,利潤下滑早在三季度已經有伏筆。

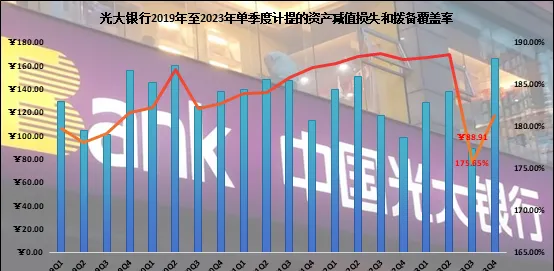

2023年前三季度總營收為1122.3億元,同比減少4.3%;扣非歸屬於本行股東凈利潤為375.78億元,同比增長2.66%;從前三季度每單一季度收入和利潤的數據看,全部顯示為營收同比下滑而利潤同比上升,前三個季度異曲同工之處在於同比少計提「資產減值損失」,分別同比少計提11.61億元、12.68億元和28.09億元;更明顯的是,2023年第三季度營收大幅下降8.02%,而利潤卻同比增長2.12%:

(1)Q3僅計提減值損失88.91億元,為近5年來單季度最低值;

(2)撥備覆蓋率同樣大幅降至近5年來最低值的175.65%,同比減少12.96個百分點。

然而,有調增就得調減:2023年第四季度,光大銀行營業收入334.55億元,同比減少2.62%;而扣非歸屬本行股東凈利潤僅為30.74億元,同比大幅下降62.36%:一方面在於四季度大振幅「補」提「資產減值損失」,單季度計提了165.89億元,同比增長67.97%,環比增長86.58%;另一方面將撥備覆蓋率從三季度的175.65%提升至181.27%,但同比仍減少6.66個百分點。

在提倡央企加大分紅力度的號召下,光大銀行2023年不僅利潤下滑,現金分紅更是實作2019年以來5連降,根據財報顯示,董事會建議派發2023年普通股股息為含稅每10股1.73元,相比2022年少分紅近10億元,每股稅前股息減少8.95%,按照當前市值,稅前股息率為5.54%,而在年報公布之前股息率僅為5.15%。

2024 年承壓應高度重視

在宏觀預期寬松的背景下,銀行業將或在2024年面臨進一步的利差收窄,業績可能進一步承壓;對於光大銀行而言,稅前股息率低於招商銀行、平安銀行和中信銀行;同一PE水平的中信銀行撥備覆蓋率和貸款不良率均優於光大銀行。而對於業績公布之後的大幅下跌,可能是投資者對其當期利潤和分紅的「失望」,更在於其未來利潤的「騰挪空間」十分有限的擔憂。

2024年的承壓應高度重視,力求化解。

光大銀行行長王誌恒28日在該行2023年業績釋出會上,對於市場的關註緊急回應:「看到資本市場對光大銀行的一些反饋,我們的基本面是穩定的,也沒有應該披露而沒有披露的重大風險事件,請大家放心,對光大銀行的未來我們是充滿信心的,大家對此也不必過度擔心和過度的解讀。」