閱讀提示:本文長度超過2000字,可能需要觀看廣告影片後才能閱讀全文。

在轉融券和量化等被散戶廣為詬病的做空力量被限制之後,遊資又成為了市場上最兇猛的資金,近期在多個股票上呼風喚雨。先是兩個月時間內將正丹股份炒高了10倍,然後又是瘋炒大眾交通接近5倍,最近正在熱炒的騰達科技也有3倍漲幅。目前階段剛剛開始炒作的是香雪制藥,目前僅僅5個交易日股價已經翻倍有余。

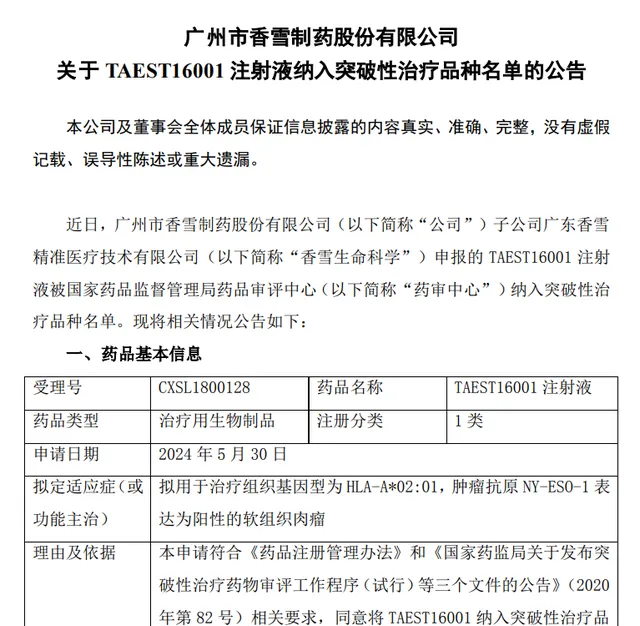

炒作香雪制藥的起點來自7月30日公司釋出的一則【關於 TAEST16001 註射液納入突破性治療品種名單的公告】,該公告表示子公司廣東香雪精準醫療技術有限公司申報的 TAEST16001 註射液被國家藥品監督管理局藥品審評中心納入突破性治療品種名單。公司公告釋出之後股吧裏很快充滿了對這家公司未來無比看好的貼文,也有大量的股民表示股價必須暴漲。

同時有人炮製了所謂的研究報告廣為散發,其中對香雪制藥該產品前景做了非常美好的描繪,再加上部份投資顧問和網民的轉發,一時之間讓人覺得確實公司要賺大錢了。在網上流傳的某研究報告中,有這樣一段話:中國每年約400萬癌癥患者,保守估計千分之一約4000人用神藥TAEST16001註射液,國外治療費用約100多萬一人,香雪保守按50萬一人計,就是20億營收,毛利率保守按40%,就是8億利潤,原業務按虧1.5億計,純利潤約6.5億,還有個治療原發性肝癌的在一期臨床,都是世界首屈一指的神藥,同行很難追趕,給予30倍市盈率,目標市值200億。

猛的看上去非常有道理,而且都說是在保守估計,甚至還扣除了現在業務的1.5億元虧損,市盈率的計算也沒有很離譜,30倍而已。那麽200億元市值對應股價差不多30元左右,股價看樣子真有可能如他們說的那樣十倍甚至更多。那麽問題出在哪裏了呢?

第一句說中國每年約400萬癌癥患者,按照國家癌癥中心最新釋出的2022年的數據是482萬,這個更精確一些。用這份研報中說的保守估計千分之一約4000人用神藥TAEST16001註射液,是不是人數會更多?不是。TAEST16001註射液是一種專門用於治療組織基因型為 HLA-A*02:01,腫瘤抗原 NY-ESO-1表達為陽性的軟組織肉瘤。軟組織肉瘤發病率為0.75~1.85/10萬,占惡性腫瘤的1%左右,也就是每年國內接近500萬癌癥患者中,大約只有5萬人是這種疾病。如果按照研報所說的千分之一使用,大約只有50人。即便按50萬費用計算,也就是2500萬元銷售額。就算擴大十倍使用範圍達到500人使用,總營收也不過2.5億元而已。而且單人50萬元的費用,有多少人能負擔得起?

同時香雪制藥近三年的毛利率都在35%上下,但是凈利率都是虧損,而且振幅巨大。因此這份粗制濫造的研報中提到的40%毛利可以得到8億元利潤根本就不可能做到。即便有8億元毛利潤,也要扣除營業成本、研發成本、行銷成本等一系列費用,根本就不可能做到他們宣傳的那種效果。

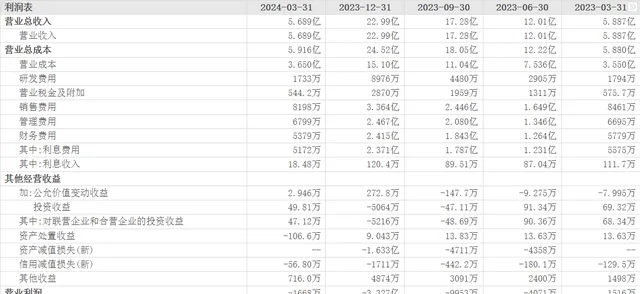

根據香雪制藥在過去披露的財務報告中的數據,可以發現公司的盈利能力是很差的。例如2023年營收22.99億元,但營業總成本就達到了24.52億元。其中營業成本15.1億元、銷售費用3.364億元、財務費用2.415億元、管理費用2.467億元、研發費用8976萬元。特別值得一提的是管理費用和研發費用之間的關系。管理費用是企業行政管理部門為組織和管理生產經營活動而發生的各種費用。如工會經費、待業保險費、勞動保險費、董事會費、聘請中介機構費、咨詢費、訴訟費、業務招待費、辦公費、差旅費等,這些費用高達2.467億元。而研發費用主要是在 研究與開發過程中所使用資產的折舊、消耗的原材料、直接參與開發人員的薪金及福利費。管理費用是研發費用的幾倍,而且研發費用並不多,能指望研究出什麽?公司的各種成本遠高於收入,年年虧損,這種情況下,能指望賺什麽大錢?

同時網上的各種貼文和分析報告中還有一個非常重大的錯漏,這也是很多人在分析創新藥企業的時候最容易犯的錯誤,就是臨床試驗透過率。2017年曾經去國內創新藥第一家上市公司貝達藥業走訪,我曾經給公司董事長丁列明提了一個問題,對公司未來的發展最擔心什麽?他給我的回答是藥品審批透過率。因為一款藥物可能要經過上萬次試驗才能篩選出來,在經過各種復雜的試驗透過之後才能進入臨床試驗階段,這一過程中成功的機率連萬分之一都沒有。即便是進入臨床試驗,一期臨床會有90%以上的藥物被淘汰,二期臨床仍有70%到80%被淘汰,進入三期臨床後還會有60%到70%的淘汰率。當年重慶啤酒乙肝疫苗就是在二期臨床的時候被淘汰的。

正因為淘汰率如此之高,所以創新藥成功的機會非常小。但是二級市場上投資者在投資的時候完全不會考慮任何試驗失敗的可能性,他們會非常樂觀的估計每一款藥物都會成功,而且都會大賣。這就造成了股價很容易會瘋漲,遠遠超過公司的真實價值。當業績無法兌現的時候股價又會大跌,還會出現眾多散戶怒罵公司造假的情況。

透過對這一份網傳「研報」的分析,我們應該學到什麽呢?1、在進行投資分析的時候,切莫輕信網絡上的各種小作文和所謂的研報,可靠性很低。2、研究報告的客觀性非常重要,但是現在市場上的研究報告多數對企業的估值都是無限擡高,都是買入、增持等評級,極少看到中性或者賣出。數千家公司難道每一家都是股價會大漲嗎?為什麽事實上卻是股價大跌?3、對某些股票的惡性炒作,一定要小心,隨時可能連續下跌。