2 月 7 日美股盤前,「國際版滴滴」 Uber 公布了 2023 年四季度財報,概括來看 :本季度核心指標增長依舊強勁,但是在飽滿的預期和估值下,缺乏打動投資人和市場的驚喜, 詳細要點如下:

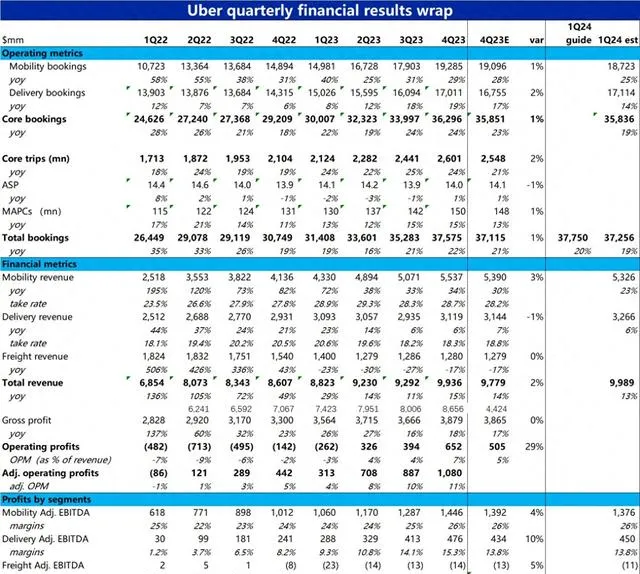

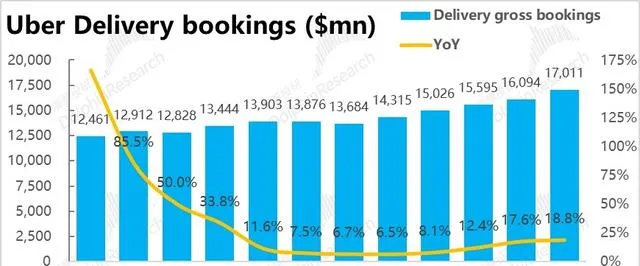

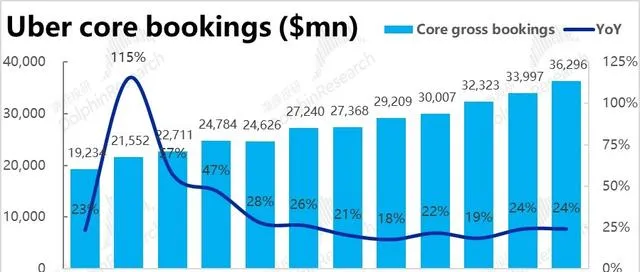

1. 需求依舊穩健,至少目前如此: 最核心的訂單額表現上,基本盤的 打車(Mobility)板塊訂單金額 近 193 億美元, 同比增速為 29.5%,相比上季度基本沒有放緩,驗證了(目前)仍然強勁通勤需求,但和飽滿的預期一致。 在後疫情時代相對逆風的 Uber eats 外賣業務 本季實作訂單金額 170 億元, 增速反較上季提速了超 1pct 到 18.8%。 雖然有去年基數較低的影響,也體現了 外賣業務已走出谷底,增長逐步擡頭的趨勢,但同樣基本在預期之內。 換言之, 兩大核心板塊的訂單額本季的增長相當不俗,但相比已經飽滿的預期,並無特別驚喜。

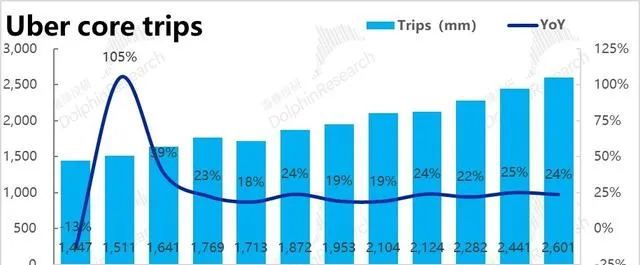

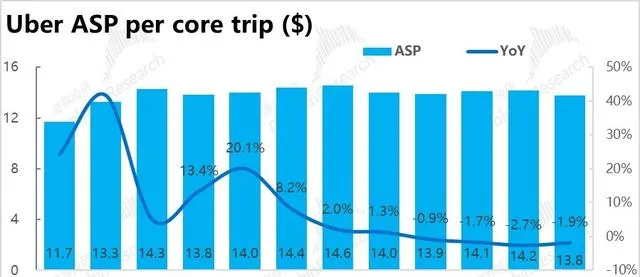

2. 下單頻次提升趨緩,拖累單量增速放緩: 從價量驅動因素來看 ,本季核心訂單(打車和外賣)的單量增速從 25% 下滑到了 24%,有輕微走低跡象,但平均客單價同比跌幅從 2.7% 縮窄到了 1.9%,彌補了量增長的輕微放緩。

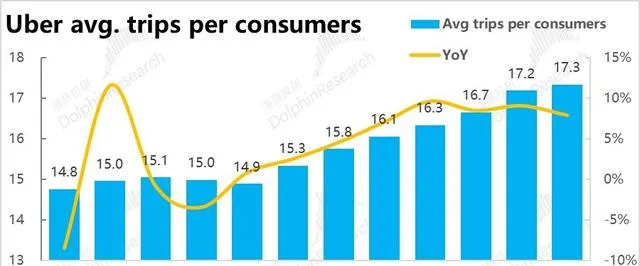

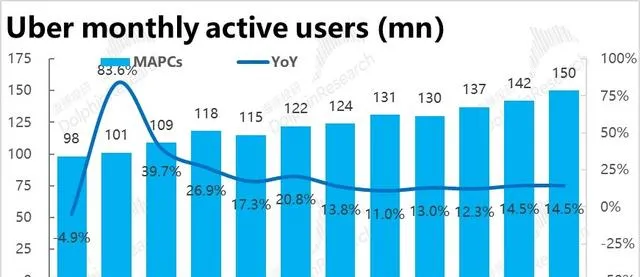

訂單量增長略微走低,主要是由於本季單使用者平均下單次數的增長勢頭放緩導致。 (環比僅從 17.2 次到 17.3 次)。不過, 對應著依舊不俗的使用者增長(14.5% yoy),可以推測是較多的新增使用者攤薄了平均下跌次數。並非什麽大問題。

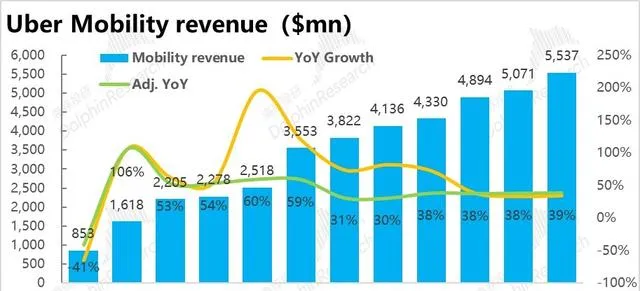

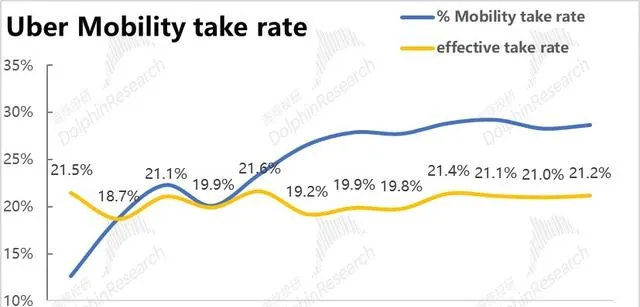

3. 外賣變現率下滑、拖累營收: 營收層面, 本季打車業務營收 55.4 億美元,略高於市場預期的 53.9 億 ,同比增速為 39%,依舊是高於訂單額 29% 的增速。 不過,(剔除模式變動後的) 變現率自 1Q23 突然從 20% 跳漲到 21% 以上後,在之後的四個季度一直持平,沒有再提升的跡象。 換言之, 隨著本季基數期過後,營收增速會大幅向訂單額增速滑落、趨同。

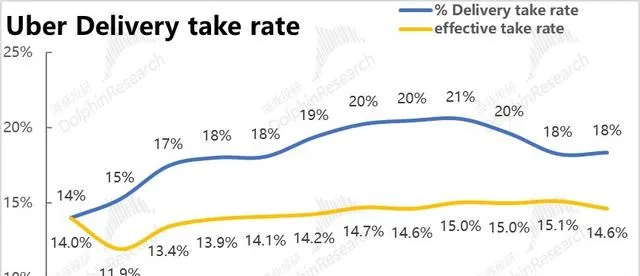

外賣業務本季的實作收入 31.2 億,剔除商業模式變更的影響後增長了約 18%,和訂單金額增速一致。 實際上, 外賣業務的變現率同比來看沒提升,環比更是有所下跌。 海豚投影從商業行為的角度猜測, 這是在行業需求逆風下,公司主動降低變現率促進規模增長的選擇。

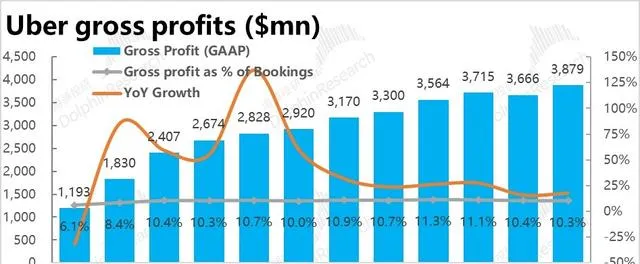

4. 外賣拖累毛利略降,但控費下振幅更大: 可能由於 外賣業務變現率的環比下降,拖累了毛利率略有下降,毛利占訂單金額的比重由 10.4% 略微下降到 10.3%。

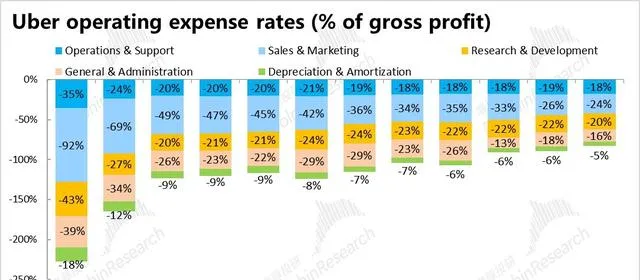

不過 費用層面總支出 32.3 億,在訂單金額繼續以 20%+ 的速度增長時,費用支出的絕對值仍在繼續環比減少 ,可見 公司控費的力度依舊很大。 僅有營運支持費用保持著和業務增長匹配的雙位數增長,而其他所有費用都是環比下降或低個位數增長的。

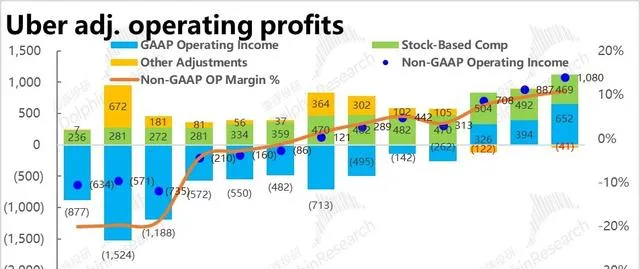

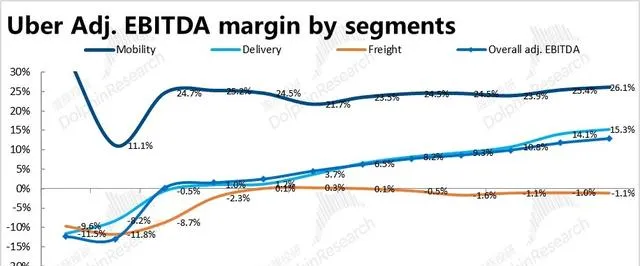

5. 利潤率繼續提升,外賣振幅最大: 雖然毛利率略微下降,但由於費用層面的縮減, 公司主要關註的利潤指標-- 調整後 EBITDA 指標本季整體未 12.8 億,略高於市場預期的 12.3 億, 但超預期振幅也比較有限。

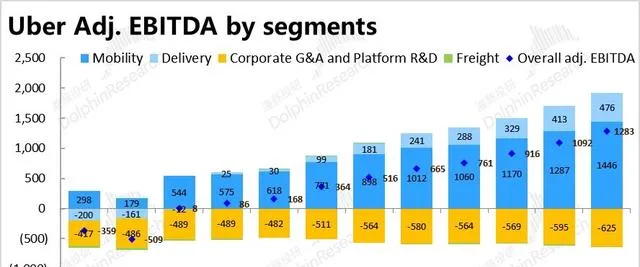

分板塊來看,三大板塊的利潤率都繼續穩步提升。其中,外賣業務實作 adj.EBITDA 4.8 億,較上季度的 4.1 億和市場預期的 4.3 億,是三大板塊裏利潤提升最顯著的。 考慮到外賣業務的變現率是略有下降的,但盈利卻在提升,同樣驗證了公司明顯減少了在外賣板塊上的投入和費用支出。

6. 一季度指引營收、利潤同樣沒有大驚喜: 對於下季度的業績,公司指引訂單總金額 370-385 億之間,下限接近市場預期的 373 億,指引暗含增速會略降 1-2pct 左右。利潤層面,調整後 EBITDA 的指引則是 12.6-13 億之間,同樣是下限接近預期的 12.5 上。換言之, 對下季度的指引也是不錯的,但同樣缺乏足夠的驚喜。

海豚投研觀點: 單純從本季度的業績來看,業務量、營收增長依舊穩健,各大板塊利潤率也持續改善的 Uber,依舊符合我們先前的看多邏輯,無論是增長或利潤指標都繼續走在向上的軌域之內。對下季度的指引,同樣顯示向上趨勢至少到一季度仍未破。

但美中不足的是,公司當前接近 $70 的價格反映的是相對飽滿的估值,本季不俗的業績在充分的預期下,也大體上只是符合預期,卻缺乏驚喜。又由於當前第三方數據已顯示美國線下酒旅、餐飲需求似有走弱趨勢。因此,市場對 Uber 普遍認可的同時也已有些謹慎,在缺乏明顯超預期的驚喜時,進一步推高估值的動機已略顯不足。

而由於公司遠期穩態盈利尚不清晰,Uber 更多屬於趨勢性的投資,只要公司業績仍保持向上的趨勢,持有就仍是個不錯的選擇。不過,也需密切關註需求是否出現明顯拐點,以防範相對飽滿的估值回呼的風險,選擇落袋為安。

以下為本季財報詳細解讀:

一、增長依舊無憂,至少暫時如此

Uber 基本盤的 打車(Mobility)板塊 ,本季 訂單金額 近 193 億美元, 同比增速達 29.5%,相比上季度幾乎毫無放緩,驗證了目前依舊強勁的通勤需求。不過和飽滿的預期基本一致。

海豚投研認為,美國大城市 back-to-office 的趨勢繼續恢復,以及國際上南美亞太等的確的增量,是推動需求堅韌的主要原因。

而在後疫情時代相對逆風的 Uber eats 外賣業務 本季實作訂單金額 170 億元, 增速反較上季提速了超 1pct 到 18.8%。 雖然有去年基數較低的影響,但依舊體現了 外賣業務已走出谷底,增長逐步擡頭的趨勢。但也已市場預期之內。

加總外賣及打車業務,本季核心訂單金額近 363 億美元,同比增速持平在 24%,雖然 第三方調研數據顯示美國線下酒旅出現在四季度有邊際走弱趨勢,Uber 實際交付的表現還是相當堅挺的。

從價量驅動因素拆解來看 ,核心訂單(包括打車和外賣)的單量增速從 25% 下滑到了 24%,是有輕微走低跡象,但平均客單價同比跌幅從 2.7% 縮窄到了 1.9%,彌補了量增長的輕微放緩。

訂單量增長略微走低的背後,主要是由於本季單使用者平均下單次數的增長勢頭放緩導致。 (從 9% 到 8%),環比來看增長勢頭也有所停滯(僅從 17.2 次提升到 17.3 次)。

對應著依舊不俗的使用者增長(14.5% yoy),可以推測是較多的新增使用者攤薄了平均下跌次數。 換言之,Uber 的使用者黏性還是不錯的。

二、變現率或平或降低,營收增長預期之中

由於 Uber 在英國和加拿大等地區的部份業務因法律原因,從平台型轉變為自營模式,公司確認的營收也從凈傭金變為總付款金額,導致營收有所放大,因此下文海豚君主要從剔除會計變更影響後的表現來分析。

具體來看, 本季打車業務營收 55.4 億美元,略高於市場預期的 53.9 億 ,同比增速為 39%,依舊是高於訂單額 29% 的增速。

但是,可以看到( 剔除模式變動後)的變現率自 1Q23 突然從 20% 跳漲到 21% 以上後,在之後的四個季度一直維持在 21% 上小幅波動,並沒有進一步提升的跡象。 換言之, 本季過後,隨著基數期過去營收增速會大幅向訂單額增速滑落、趨同。

外賣業務本季的實作收入 31.2 億,剔除商業模式變更的影響後增長了約 18%,和訂單金額增速一致。 換言之,外賣業務的 變現率同比來看並無增長,環比更是有所下跌。 海豚投影從商業行為的角度猜測, 這是在行業需求逆風下,公司主動降低變現率促進規模增長的選擇。

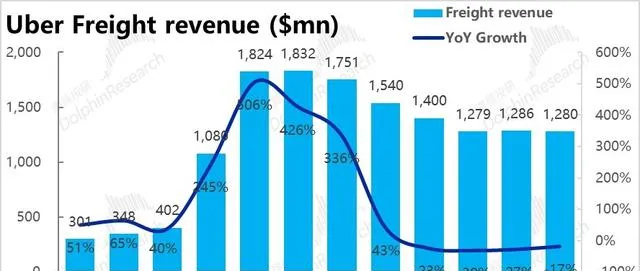

至於 Uber 的貨運業務本季度實作了營收 12.8 億元,連續三個季度基本穩定在 12+ 億的規模,由於進出口需求的走弱,貨代業務短期內並無看點,也無需重點關註。

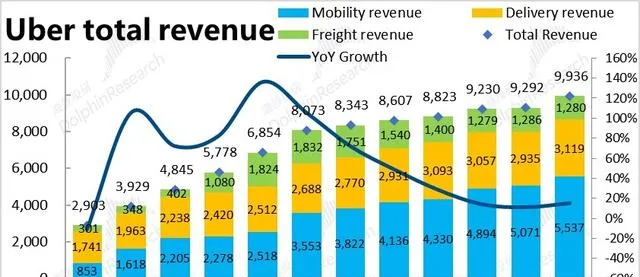

加總各項業務,Uber 本季度總營收 99.4 億美元,由於核心的外賣 + 打車業務營收增長穩健,而貨代業務雖著基數走低拖累減少, 總營收增速環比提升了 4pct 到 15%,可謂不俗。但是相比預期的 97.8 億,差異很小。

三、毛利略降,但費用繼續收縮,利潤率持續提升

可能主要由於 外賣業務變現率的環比下降,拖累了毛利率有所下降,毛利占訂單金額的比重由 10.4% 略微下降到 10.3%。 毛利潤絕對值也 38.8 億和預期的 38.7 億一致。

不過 費用層面總支出 32.3 億,在訂單金額繼續以 20% 以上的速度增長時,費用支出的絕對值仍在繼續環比減少 ,可見 公司控費的力度依舊很大。

具體來看, 除了和業務增長高度相關的營運支持費用,依舊研發費用是環比增長的,市場行銷、管理費用都在繼續環比下降。

總的來看,雖然毛利率略微下降,但由於費用層面的縮減,經調整的 經營利潤還是從 8.9 億增加到 10.8 億,再創創新高,利潤在繼續改善。

四、分部來看,外賣業務利潤改善最多

公司主要關註的利潤指標, 調整後 EBITDA 指標本季整體未 12.8 億,略高於市場預期的 12.3 億, 但超預期振幅也比較有限。分部份來看

1)打車業務的 adj.EBITDA 為 14.5 億美元,利潤率環比繼續穩步提升,振幅略超預期 4%;

2)外賣業務實作 adj.EBITDA 4.8 億,較上季度的 4.1 億和市場預期的 4.3 億,是三大板塊裏利潤提升最顯著,也最超預期的。 考慮到外賣業務的變現率是略有下降的,但盈利卻在提升,表明公司明顯減少了在外賣板塊上的投入和費用支出。

3)至於貨運業務,本季度虧損 0.14 億,相比上季度和市場預期都沒有明顯差異;

4)另外集團總部層面的虧損由 5.9 億擴大到了 6.3 億,可能是總部費用增長,或者有一些新業務上的嘗試。

<正文完>