本文來源:時代周報 作者:王琦

圖片來源:圖蟲

企業銷售增長的背後,如果伴隨著應收賬款同步甚至更高的增長,那是一個值得深思的問題。

作為「集團管理軟件市場龍頭」普聯軟件(300996.SZ)近日披露的2024年半年報顯示,報告期內公司實作營業收入約1.92億元,同比增長25.93%;應收票據及應收賬款約4.66億元,同比增長24.93%。

對於營業收入的增長,普聯軟件的解釋是「主要系公司新客戶、新領域的業務拓展,以及客製軟件開發業務逐漸增多等因素綜合所致。」

「2024年上半年公司加強了應收賬款催收工作,累計回款2.39億元,公司整體資金儲備較為充足,財務狀況良好。」8月22日,普聯軟件相關人士回復時代周報記者采訪時如是說。

業績上漲,毛利率短期承壓

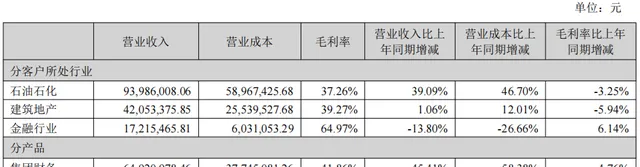

資料顯示,普聯軟件成立於2001年,後於2021年6月登陸深交所創業板,公司主要為大型集團企業提供管理資訊化方案及IT綜合服務,客戶所處行業主要為石油石化、建築地產以及金融行業。。

2024年上半年,普聯軟件實作歸母凈利潤為1339.10萬元,去年上半年為-3175.39萬元,同比增長142.17%;扣非歸母凈利潤為790.23萬元,年上半年為-3692.85萬元,同比增長121.40%。

分行業來看,報告期內,普聯軟件來自石油石化行業客戶收入9398.60萬元,同比增長39.09%,占總營收的比例為48.95%;來自建築地產行業客戶收入4205.34萬元,同比略升1.06%,占總營收的比例為21.90%;來自金融行業客戶收入1721.55萬元,同比下降13.80%,占總營收的比例為8.97%。

此外,公司業務還涉及煤炭電力行業,交通運輸及裝備制造等其他行業,分別實作營收1652萬元、1702萬元,分別同比增長104.62%和91.54%。

對於金融行業營收同比下降的現象,普聯軟件相關人士回復時代周報記者采訪時表示,「主要是專案節奏導致,屬於正常波動,金融保險行業,監管披露、保險業務基本保持穩定。」

分產品來看,報告期內,普聯軟件的「集團財務產品」實作營收6492.10萬元,同比增長45.41%;「集團司庫產品」實作營收4715.99萬元,同比增長66.97%;「業財融合產品」實作營收3903.30萬元,同比增長1.86%。

圖片來源:普聯軟件2024年半年報

但是從毛利率的角度看,普聯軟件2024年上半年綜合毛利率為38.55%,同比下降4.34個百分點。

普聯軟件在2024年半年報中指出,隨著公司新業務領域和市場的開拓,市場競爭更加激烈,中標金額相對較低、交付工作量較大,導致專案毛利有所降低。

中金公司認為,競爭加劇下毛利率短期承壓,但費用控制下仍有望實作凈利率回升。2024年上半年公司銷售費用、管理費用、研發費用合計0.80億元,同比下降36.70%。「我們認為良好費用控制下公司下半年凈利率有望持續回升、實作利潤釋放,維持公司2024—2025年盈利預測基本不變,維持19元目標價,維持跑贏行業評級。」

普聯軟件相關人士回復時代周報記者采訪時表示,公司近年來中期經營現金流凈額均為負值的原因,「公司的業務收入和資金收款存在季節性特征,一般情況下第四季度收入和收款占比較高,前三個季度公司確認收入專案較少、資金收款和收入占比較低。但公司期間費用發生在年內平均分布,隨著經營規模擴大、期間費用的增長,上半年利潤較低,經營現金流凈額為負值,符合公司的經營特點。」

應收增長 分析師分歧加大

與半年報一同披露的另一則公告顯示,普聯軟件對存在可能發生減值損失的應收票據、應收賬款、其他應收款、存貨等資產進行計提和轉回,截至2024年6月30日,轉回信用減值準備約為790.73萬元,計提資產減值準備及信用減值準備約為67.57萬元。

此番計提與轉回致使普聯軟件2024年上半年利潤總額增加723.16萬元,相應增加凈利潤615.26萬元。

實際上,應收賬款逐年增長,一直是普聯軟件無法規避的問題。

結合歷年財報,上市首年,公司貨幣資金為3.72億元,應收票據及應收賬款為2.42億元,其中應收賬款為2.28億元;2022年,應收票據及應收賬款為3.83億元,其中應收賬款為3.77億元,超過貨幣資金0.20億元;2023年,應收票據及應收賬款飆升至5.04億元,其中應收賬款增至4.66億元,而貨幣資金同比僅增加0.02億元。

截至2024年6月30日,普聯軟件貨幣資金為2.28億元,較2023年年末下降36.49%;應收票據及應收賬款約4.66億元,較2023年年末下降7.54%,但是同比2023年上半年末增長24.93%。其中,應收賬款約為4.30億元。

「貨幣資金減少主要系支出增加,購買理財等綜合所致。與此同時,公司加強應收賬款催收,上半年應收賬款較去年年末有所下降。」普聯軟件在2024年半年報中指出。

在2024年8月18日的分析師會議上,普聯軟件高管回復機構投資者時表示,「對於未來,公司努力的目標是進一步壓降應收賬款的規模,提高收入的含金量,提高收現比。采取的主要措施是增強公司產品競爭力,提高專案交付質素,為客戶創造價值,成為值得客戶信賴的資訊化合作夥伴。」

和一季報相比,普聯軟件2024年半年報的前十大流通股股東變化較大,機構投資者減持較多。結束前十大流通股股東的機構包括華夏行業景氣基金、交銀施羅德啟道基金、華商新趨勢基金;全國社保111組合在二季度減持了5.69萬股,以持有195.3865萬股位列第10大流通股股東。唯有招商3年封閉運作瑞立基金增持113.14萬股,以持有283.14萬股位列第7大流通股股東。

由此可見,機構投資者對於普聯軟件的價值分歧較大,這一點在賣方分析師的研報上也可一窺端倪。

8月22日, 國投證券的最新研報稱給予普聯軟件(300996.SZ)「買入」評級,目標價格為20.56元,評級理由是「1、積極拓展現有大型集團客戶服務領域,積極開拓新戰略客戶;2、新簽訂單、營業收入、利潤均實作同比增長,未來有望持續。」

但是,考慮外部環境變化及激勵費用影響,開源證券下調了普聯軟件2024-2026年的歸母凈利潤預測為1.31億元、1.79億元、2.39億元(前值為1.78億元、2.41億元、3.15億元);但是考慮公司在司庫領域的領先地位及信創ERP等領域的前瞻布局,依舊維持「買入」評級。

二級市場上,截至2024年8月23日收盤,普聯軟件的股價以上漲4.60%報收15.91元,公司市值約為32億元,較2023年年末的46億元蒸發14億元左右。