還是一位朋友讓看的上市公司財報,宣城市華菱精工科技股份有限公司(股票簡稱:華菱精工)原名宣城市華菱電梯配件有限公司,成立於2005年,2018年在上交所主機板上市。

華菱精工專業從事電梯零部件,機械式停電器材及加裝梯的制造、安裝、改造和維修;風電新能源建設,精加工產品及其他機械配件制造和銷售。

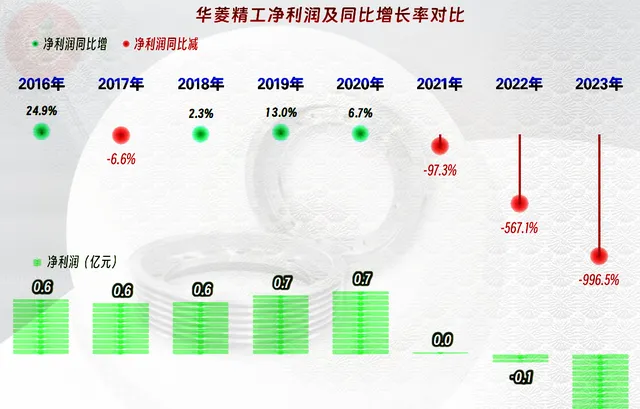

2023年,華菱精工的營收同比下跌了11.4%,跌幅雖然比2022年有所收窄,但兩年累計下跌也超過了四分之一,這樣的經營形勢當然是比較嚴峻的。

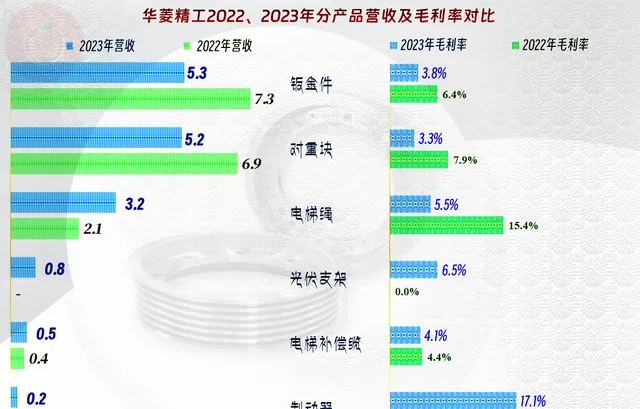

前兩大產品,也就是「鈑金件」和「對重塊」,2023年都有較大振幅的同比下跌,與此類似的還有「制動器」產品,只是其規模比較小,影響有限。「電梯繩」和「電梯補償纜」同比有所增長,再加上新產品「光伏支架」,這才避免了2023年營收出現大幅下跌的情況。

主要是華東和西南市場在下跌,華南、華北和境外市場都有所增長,境外市場的增長振幅還不錯,但其規模和占比仍然太小,對華菱精工來說,現在還無法考慮靠境外市場找支撐的問題。

在2021年華菱精工營收創下峰值時,凈利潤方面就只搞了一個基本保本,2022年是小額虧損,2023年的虧損程度就比較深了。

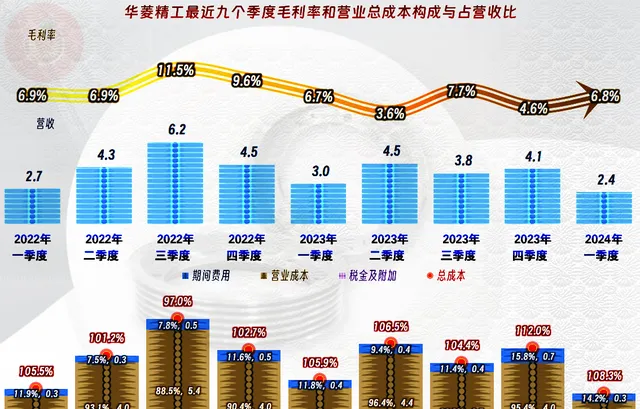

最近九個季度中,只有2022年三季度實作過盈利,其他季度,不管營收是增長還是下跌,都處在虧損之中,而且虧損還有逐步加大的趨勢。2024年一季度,營收創下了最近九個季度的新低,虧損似乎還不嚴重。對於營收較大振幅下跌時的虧損「可控」,一般都是暫時的,除非有特別有效的應對措施,否則,虧損擴大很快就會如期到來。

毛利率下滑至極低的區間內,結合著萎縮的營收,從兩個方向共同擠壓著主營業務盈利空間。2024年一季度的主營業務虧損,僅僅比2024年四季度略好一些,後續經營情況確實不太樂觀。

2021年的毛利率接近腰斬,是華菱精工當年營收創下新高時,仍然只能保本的主要原因;2022年雖然營收開始下跌,但毛利率反彈了一些,綜合影響下來,虧損還可控;但2023年是營收繼續下跌,毛利率重新跌向更深的區間,雙重影響下,是誰也會頂不住的。

除了新產品「光伏支架」之外,所有重要產品,2023年的毛利率都在同比下跌,新產品「光伏支架」的毛利率也不高。除了「制動器」這類規模極小的產品之外,幾乎全搞了一堆不賺錢的業務,面對這樣的行業形勢,似乎也不能去責怪華菱精工在管理等方面不給力了。

按年度看,在2020年及以前,主營業務空間有近6個百分點;2021年和2022年,基本在保本點附近,差別是一個在保本點之內,另外一個已經超過了保本點。2023年主營業務的虧損進一步擴大,已經超過保本點一定距離了。

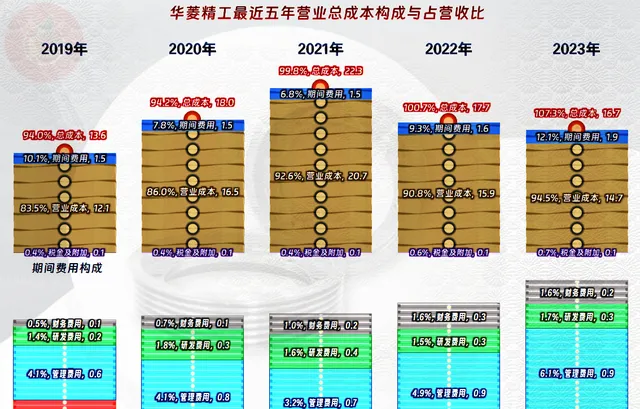

最近兩年的期間費用都在明顯增長,這說明,在華菱精工的計劃上,這兩年的營收應該是要有較大振幅增長的。然而,市場並不支持他們這些樂觀的想法。

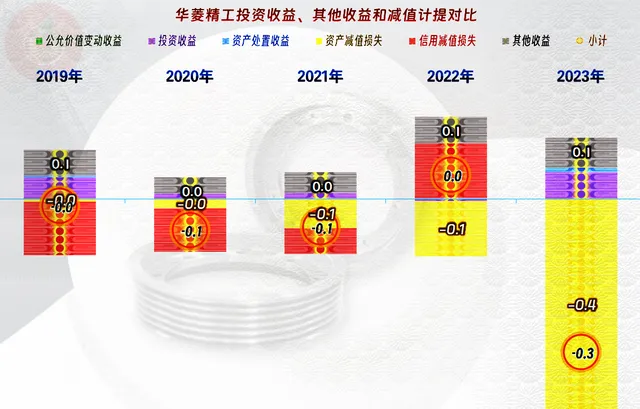

在其他收益方面,除2023年因為「資產減值損失」規模較大而發生了較大的凈損失之外,其他年份表現都相對平穩。多數產品的毛利率都很低,在年底做減值測試的時候,就很難避免存貨跌價損失。

但是,華菱精工2023年最大的「資產減值損失」構成項是「商譽減值損失」,形成原因是非同一控制下企業合並購買子公司,2023年主要是「江蘇三斯風電科技有限公司」和「無錫通用鋼繩有限公司」方面的商譽各有上千萬元的減值損失。這也是為何其2023年四季度的虧損,明顯比其他季度大的主要原因。

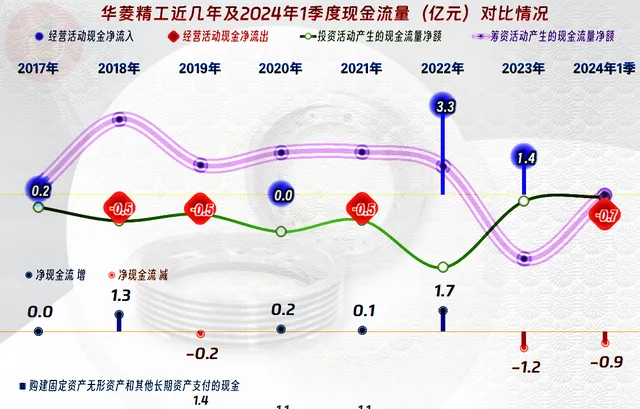

除了最近兩年「經營活動的現金流」表現還不錯以外,華菱精工的現金流量表現是比較糟糕的,對於這類做零件或者說配套的企業,這是其增長期的普遍現象,因為其資金會大量被客戶占用。

在前幾年規模較大的固定資產類投資後,2023年的固定資產投資規模已經降下來了。面對著嚴峻的市場形勢,似乎沒有必要再加大產能投入了,而是盡量減少虧損,維持經營,以待可能出現的行業回暖。

前些年現金流量表現不好的主要原因就是應收專案的占用增長太快,最近兩年表現較好的原因則是加強了收款。會不會因為對客戶的賬期調整而導致華菱精工的營收下降呢?要說沒有影響,似乎也不可能,電梯生產廠家,在資金緊張的情況下,也更願意向那些賬期較長的配件廠家采購。但是,為了維持經營,華菱精工又必須調整,不然自己就比較惱火了。

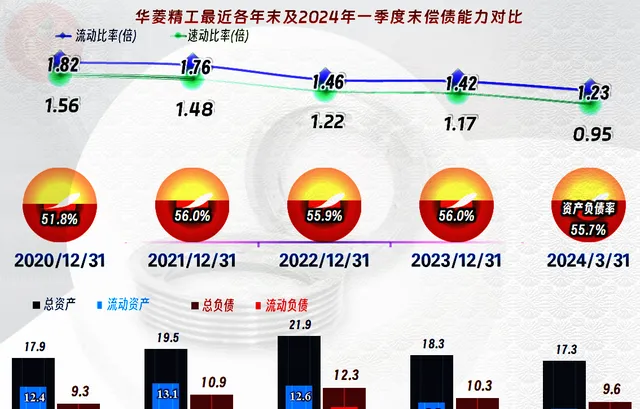

華菱精工的長期償債能力都還不錯,短期償債能力持續下降後也還在安全的範圍之內。我們當然註意到,從2023年末至2024年一季度末,都有明顯的「縮表」(總資產下降)跡象。減少固定資產投入,加強收款,降低應付款,控制存貨規模,這一套組合拳打下來,不就是縮表了嗎?不過,在市場前景不明的情況下,這種做法其實是更有利於企業健康穩定的,停一停飛奔的腳步,等一等各個方面都跟上來再說,是大多數傳統企業現在應該做的事。至於說結果如何?那真不是某單一個體可以決定的,希望大家都會有好的未來吧。

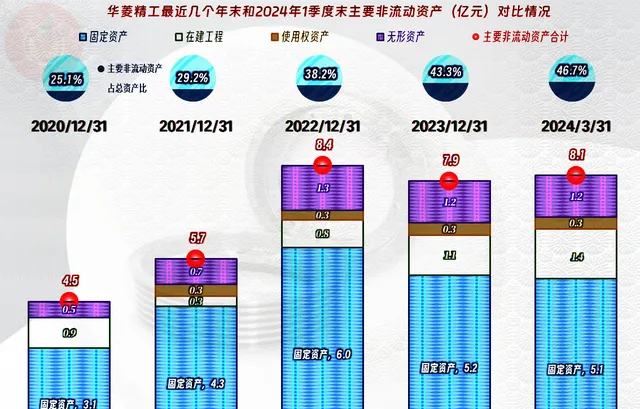

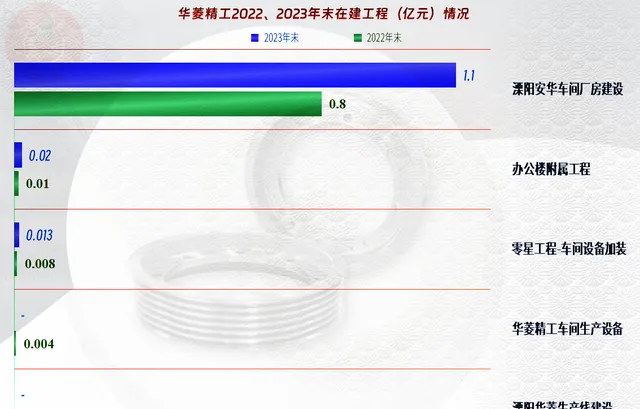

經營性長期資產在2022年末達到峰值後,2023年末開始下降。不過,2024年一季度末又有所反彈。也就是說,「縮表」只是技術性的,只要時機合適,華淩精工現在這個規模,還是想繼續把業務做大做強的。我們當然有必要看一下其1.1億元的在建工程,具體是哪些內容構成的?

主要是「溧陽安華車間廠房建設」專案,其2023年末的余額達到了1.1億元,其他的在建工程規模很小。我們就不去計較這個工程建成後的產能提升等情況了,在現在的行業形勢下,似乎也不是那麽重要。

華菱精工所從事的主要業務是電梯配件,電梯廠家受到房地產下行的影響,日子不太好過,產銷量幾乎都在下降。為了渡過難關,他們必然將壓力向配件廠家門傳遞,於是華菱精工等上遊 的企業就感受到了較大的壓力。

面對這樣的行業形勢,華菱精工已開發了光伏器材相關的部份業務,麻煩的是,光伏行業現在也出現了過剩,也面臨調整的問題。在短期內,繼續想辦法轉型其他方面的必要性不是太大了,道理很簡單,自己的優勢產業都面臨萎縮,去和別人搶人家的優勢業務,勝算就更不好說了。

聲明:以上為個人分析,不構成對任何人的投資建議!