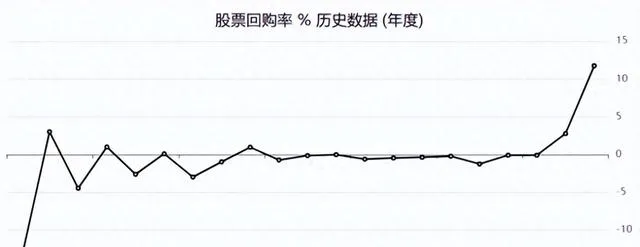

2024年3月4日,搜狐(SOHU.US)公布2023年Q4及全年財報。財報顯示,搜狐於2023Q4實作總收入1.41億美元;去年全年總收入為6.01億美元。同時,搜狐公司董事會已於2024年3月2日批準對於此前宣布的美國存托股票回購計劃的金額追加,從總金額最高8000萬美元增加至總金額最高1.50億美元。該股票回購計劃自2023年11月11日開始,為期2年。截至2024年2月29日,搜狐已經回購了1276457股搜狐美國存托股票,總金額約1200萬美元。

搜狐2019年開始轉型,管理層當前加大回購,是基於兩點判斷:第一,公司偏離了內在價值及與同行比較處於相對低估位置,第二,堅信公司轉型方向是對的,公司能做出成績。

回購凸顯長期增長信心

此次追加回購力度,彰顯了公司管理層對未來增長前景的信心。如果我們仔細翻看過去搜狐回購歷史,可以發現近幾年公司回購力度明顯增大。此時公司加大回購力度的行為,不僅是對未來業務發展,更是對當前價值安全邊際的信心。

數據顯示,在過去的三個月裏,搜狐的股票上漲超20%。從估值指標上看,搜狐每股賬面價值近30美元,遠遠高於當前股價。鑒於搜狐的低估值和回購計劃反映出的樂觀前景,有3家機構對搜狐的股票給出買入/增持評級,其中花旗銀行將目標股價從16美元/股調整為17美元/股。

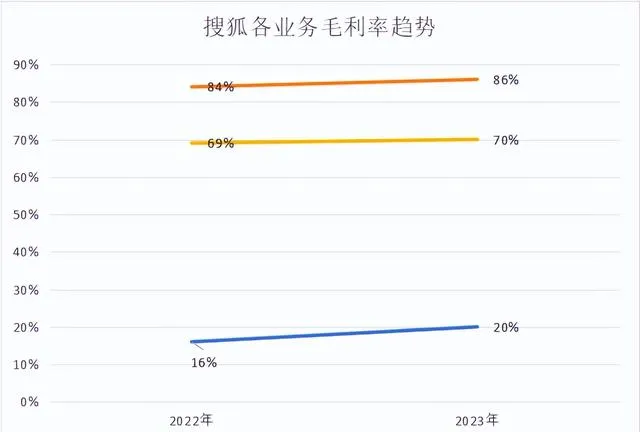

財報顯示,搜狐的毛利率維持在較高水平。2023年,美國通用會計準則和非美國通用會計準則毛利率均為76%,近幾年處於持續上升態勢,表明搜狐近年來持續提升營運效率的措施取得一定成效。

而相較於49.07%的行業平均水平,搜狐毛利率高出50%。

搜狐業務由三大部份組成,品牌廣告、線上遊戲和其他業務。2023年各業務毛利率對比2022年都有上升,尤其是品牌廣告業務毛利率從16%增長至20%,這在廣告市場整體疲軟的情況下顯得尤為突出。其背後是對外,搜狐在市場活動方面持續綻放活力,各垂類品牌 IP不斷輸出優質精品內容,擴大平台影響力;對內,最佳化營運使業務經營上呈現更積極健康的發展狀態,帶來毛利率較大程度的提升。

搜狐仍在推陳出新

正如張朝陽所說:我們的長期主義,是要堅持在互聯網媒體和社交方面做到中國最好的社交平台和短影片直播平台。

首先,搜狐影片加碼知識直播。

近年來,從東方甄選憑借別具一格的雙語帶貨直播實作了一周內粉絲數量飆升至千萬,到清華大學和北京大學直播公開課等直播紛紛出圈。

知識直播爆火的背後,印證了當下使用者對於高質素、精品化科學知識的需求。據艾媒咨詢數據顯示,2022年中國知識付費市場規模達1126.5億元,較2015年增長約70倍,預計2025年市場規模將達2808.8億元。

數據來源:艾媒咨詢

搜狐創始人張朝陽自身的學霸光環(麻省理工物理學博士)及個人影響力(互聯網教父)使其天然具備切入科學直播領域的基礎。【張朝陽的物理課】自2021年推出以來,兩年多時間逐漸形成了線上直播、短影片、線下演講、書籍出版在內的全鏈路IP生態。

在【張朝陽的物理課】IP引領下,搜狐影片吸引了更多專業播主加入,不斷擴大知識直播的覆蓋領域。

此外,知名IP帶來的商業化機會,亦能帶動搜狐廣告業務的增長。搜狐在財報中表示,鑒於【星空下的對話】在內的優質內容在多個平台上引發討論和傳播,獲得了廣告主的廣泛認可。

其次,堅持長短影片「雙引擎」戰略。

據艾媒咨詢數據顯示,34.8%和29.9%的網民瀏覽短影片是為了了解好友近況、動向及結交好友。這意味著,有超六成的使用者在使用影片軟件時具有社交需求。但當前整個短影片行業呈現出重演算法、輕社交的局面。尤其是短影片平台,其內容產出以UGC為主,所以相比於成熟平台還可能會面臨內容端的壓力。

圖片來源:艾媒咨詢

在這方面,搜狐影片不斷推進長短影片「雙引擎戰略」。

長影片方面,搜狐影片接連輸出【為你逆光而來】等高質素自制劇集。在短影片方面,搜狐影片「關註流」圍繞PGC、UGC、Vlog自媒體短影片打造精品化垂直平台。

搜狐影片「關註流」平台有各種圈層,使用者可以在該平台中進行轉發、關註、消費,實作以影片會友。在強社交內容下,能夠有效留存憑借知識直播吸引到的使用者,並進行轉化為圈層使用者,增強使用者黏性。

去年,搜狐影片推出搜狐影片播主大會、搜狐影片舞蹈翻跳大賽、搜狐影片國風盛典等活動,透過「關註流」聚合圈內精準流量,再利用平台影響力進行破壁,進一步聚集全網愛好者。

結語

經歷幾年業務轉型和探索,搜狐股價處於相對低位,但同時估值的安全邊際也很高,隨著對平台和產品的不斷打磨,其未來值得期待。