今年上半年,受外部大環境的各種復雜不確定性以及地緣因素交織影響,CXO板塊股價整體呈現波動下行態勢。另一方面,隨著前幾年新冠商業化訂單影響的消退以及行業競爭加劇,CXO企業普遍在業績端難逃下滑趨勢。

雖然整個CXO行業都在過「苦日子」,但時至Q2季度,板塊內部同樣分化明顯。與此同時,在美聯儲9月降息預期下,市場普遍預測近3年全球生物醫藥終端的「融資寒冬」即將結束。在此背景下,此次中報業績開始反轉的CXO企業或有望成為下半年率先反彈的先鋒。

CXO業績持續分化

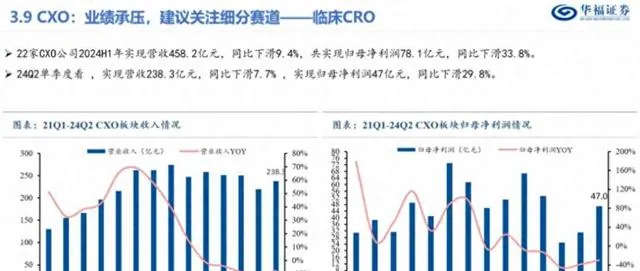

目前來看,2024年國內CXO板塊繼續整體承壓。數據顯示,22家CXO公司2024p年實作營收458.2億元,同比下滑9.4%,共實作歸母凈利潤78.1億元,同比下滑33.8%。僅從2402單季度看,CXO公司共實作營收238.3億元,同比下滑7.7%,實作歸母凈利潤47億元,同比下滑29.8%。

作為港股CXO板塊的四大頭部企業,康龍化成(03759)、昭衍新藥(06127)、凱萊英(06821)、泰格醫藥(03347)在2024年p的業績表現分化明顯。

智通財經APP了解到,以上四家企業中,僅有康龍化成仍保持營收基本同比持平以及利潤的兩位數增長。其2024p實作營收54.06億元,同比下滑0.63%;實作歸母凈利潤11.13億元,同比增長41.64%。

相較康龍化成,泰格醫藥、昭衍新藥及凱萊英均在收入和利潤方面出現明顯下降。

其中,泰格醫藥當期實作營收33.58億元,同比下跌9.50%;歸母凈利潤5.76億元,同比下跌58.54%。凱萊英當期營收為26.55億元,同比下降42.23%;歸母凈利潤為4.91億元,同比大幅下降70.78%。與此同時,昭衍新藥當期實作營收8.49億元,同比下跌16.08%;當期歸母凈虧損1.70億元,同比轉盈為虧,大幅下降287.30%。

雖說以上四家企業營收利潤表現不一,但其導致業績變化的因素卻並不相同以康龍化成為例,作為在藥明康德之後業務線第二全的國內CXO企業,康龍化成的業務涵蓋臨床前CRO全鏈路以及早期臨床CRO的業務線。

而康龍化成之所以繼續能在今年上半年仍保持營收同比基本持平的一個關鍵點在於,其四大板塊能夠為公司分攤壓力,大幅提高公司抗風險能力。

從財報來看,康龍化成當期基石業務實驗室服務收入下跌0.3%至33.71億元,在當期營收占比達到60.15%。在實驗室服務之後,康龍化成的臨床研究服務和大分子和細胞基因治療服務當期增長率分別為4.7%和5.5%。也就是說,即便CMC業務增速出現下滑,仍有其他業務為康龍化成的整體收入增速兜底。

至於康龍化成報告期內凈利潤逆勢實作大增則源於其在今年5月將以約1.02億美元對價,將其所持Proteologix公司10.21%股權以合並收購的方式出售給強生,由此在財報中計入5.63億元出售股權投資收益。

這與專一於安評和臨床CRO早期的昭衍新藥表現顯然完全不同。據智通財經APP了解,藥物非臨床研究服務的主要工作是研發企業IND申報所必須的GLP毒理和PK研究,其作為昭衍新藥的核心業務,當期收入占比高達95.33%。由於今年上半年國內早期CRO服務行業競爭加劇,因此昭衍新藥的營收同比下滑16%。

至於昭衍新藥的凈利潤則是因為猴價波動。此前智通財經APP曾分析指出,昭衍新藥在2020年將年報中的實驗猴生物資產計量方法,從之前的"成本法計量"改成了「公允價值法計量」。這一會計政策的變化結果是,當生物性資產出現持續價格上浮時,其價格浮盈在當期報表中進行釋放。但作為一把雙刃劍,一旦猴價暴漲周期結束,公司凈利潤也將受到負面影響。

此次昭衍新藥凈利潤暴跌正是受市場猴價暴跌影響,根據昭衍新藥2024p財報,其生物資產公允價值變動帶來的凈損失為2.35億元,由此進一步導致公司盈利情況出現惡化,但這對公司正常經營和安評業務並無影響。並且值得一提的是,僅看Q2季度,公司已實作環比扭虧。

下半年或是行業反轉關鍵期?

雖然國內CXO的中報表現不一,但並不影響CXO後續的投資邏輯。因為在中國市場,國內CXO企業的海外訂單履約需要周期,因此上遊景氣度波動對CXO帶來的變化會出現一定滯後。

據智通財經APP了解,在近期匯豐創新銀行釋出了一份報告中指出,2023年全球生物醫藥僅有161起總計40億美元的融資,而僅在2024年,就有71筆總計超過52億美元融資。並且研報中還表示,「無論是結束還是融資數量,2024年上半年都已經和2023年全年持平,並且有望追趕到2022年的水平。」眾所周知,趨於健康的結束機制,是研判生物技術行業健康狀況的重要風向標,預示著全球生物醫藥正在逐漸復蘇。

另據摩根大通近期出具的「2024年上半年美國生物制藥交易和投融資報告」:2024年上半年,美國生物制藥行業的風險投資活動顯示出復蘇跡象,第二季度尤其活躍,大額資金輪次推動了對生物制藥和平台研究的投資,不論公司所處的臨床階段。此外,生物制劑和小分子在早期投資和特許交易價值方面繼續領先。

下遊行業景氣度恢復的訊號均體現在CXO企業的財報中。以凱萊英為例,雖然在今年上半年凱萊英營收利潤大幅雙降,但其主要受往期新冠大訂單影響。從新簽訂單情況來看,公司在財報表示其國際分工未發生根本改變,新簽訂單環比向好,當期新簽訂單4.8億元,同比增長20%。

除了凱萊英外,昭衍新藥和康龍化成的新簽訂單同樣預示著行業整體回暖。數據顯示,今年上半年昭衍新藥新簽專案數量增長20%,海外專案訂單數量增長30%及美國市場訂單穩定;康龍化成全球客戶詢單和存取同比有所回暖,新簽訂單金額同比增長超過15%,訂單增長主要來自歐美客戶,海外訂單價格沒有降價的情況下客戶平穩增長。

上述業績對市場信心顯然會有提振作用,因為今年上半年,提到國內CXO企業,市場便不得不提地緣政治影響。並且CXO板塊的大幅回呼也與投資者擔心行業地緣政治風險有關。但目前來看,國內頭部CXO企業的海外訂單增速並未受到過多影響,行業增長邏輯依然線上。目前來看,今年9月美聯儲降息與否將成為全球生物醫藥融資寒冬是否解凍的關鍵訊號,也將成為下半年CXO板塊逐漸恢復增長的風向標。