洋河的股價又崩了,上周五價格已經來到了85元左右。我年初時以89元左右買過兩筆,之後股價一直上漲到100元,當時還覺得抄了一次底,但隨後就進入下跌模式,一直跌到了如今的85元,快跌回2020年的價格了,而且看樣子還沒有停止的意思。

洋河股份月K線

洋河的投資者之前已經掀起了一股清倉潮,如今股價跌跌不休,可能和這個清倉潮也有關系。那麽站在如今的時間節點,是該跟隨大家割肉清倉呢?還是應該趁低買入抄底呢?

1. 洋河為啥崩了?

洋河價格崩了的原因有很多,我覺得最主要的有幾條。

首先當然是大環境不好 ,別說洋河了,大A還一直在3000點保衛戰呢,大部份股票都在下跌通道裏,洋河下跌也就不意外。而且洋河可躋身於茅台領銜的中高端白酒陣營,品牌白酒屬於高檔消費品,價格彈性高,一旦大環境不好,受影響比普通白酒要大的多。

其次,是白酒行業之前的估值過高,所以有回歸正常的趨勢 。拿洋河來說,2020年市盈率最高到了53.54,而作為白酒這個行業來說,估值一般在20-30比較合理,50多倍的估值確實太高了,勢必均值回歸。但是回歸的過程中有一定的慣性,所以一路下沖,沖到了如今的12.46。如今這個市盈率已經比較低了,已經快到了十年最低市盈率了。

洋河股份過去十年市盈率曲線

第三,是洋河自身的發展出了問題,這兩年洋河內部紛紛擾擾,特別是關於股權的糾紛,搞得人心浮動,也必然會影響到自身的發展。

2. 洋河VS瀘州老窖VS五糧液

粗略分析了洋河股價下跌的原因後,拿洋河與瀘州老窖和五糧液做一下對比,這三家都屬於濃香型酒企,其業務發展模式與醬香型的茅台和清香型的汾酒很不相同,所以更有可比性。可以透過對比看看洋河在經營上存在什麽問題。

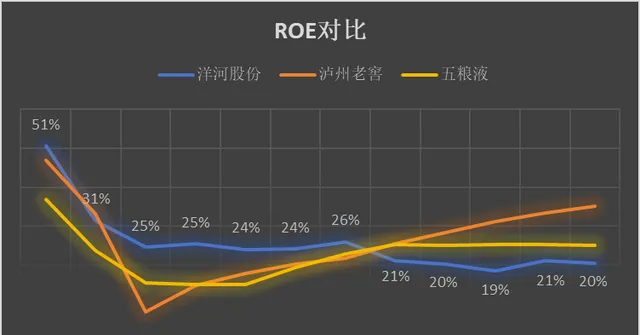

首先看一下企業發展最重要的數據凈資產收益率(ROE),這個是作為股東最重視的指標,畢竟它意味著你投了一塊錢,每年能給你賺多少錢。

以上這個ROE對比圖裏藍色的是洋河,標註了每年的數據,橙色的是瀘州老窖,黃色的是五糧液。

可以很明顯地看出來,2018-2019年是個轉折點,在此之前,洋河的ROE明顯高於瀘州老窖和五糧液,而在此之後被其他兩家超過,而且距離越拉越大,特別是瀘州老窖,發展非常之快,2023年瀘州老窖的ROE是35%,是洋河的1.75倍,非常明顯地被拉開了距離。

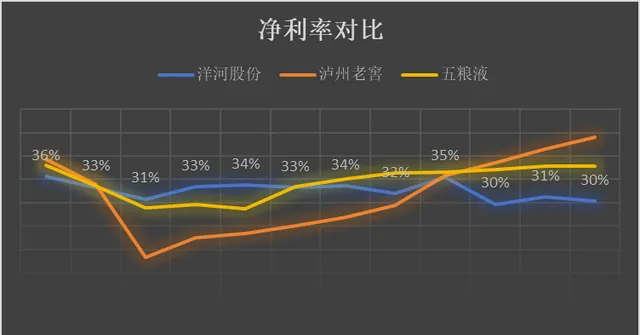

那麽進一步分析一下ROE的組成,根據杜邦分析法,ROE=銷售凈利率×資產周轉率×權益系數。

這裏面最重要的還是銷售凈利率,其他兩個指標三家差不了太多。

果然,洋河主要的問題出在凈利率上,2023年洋河的凈利率只有30%,而瀘州老窖是44%,五糧液也有38%。

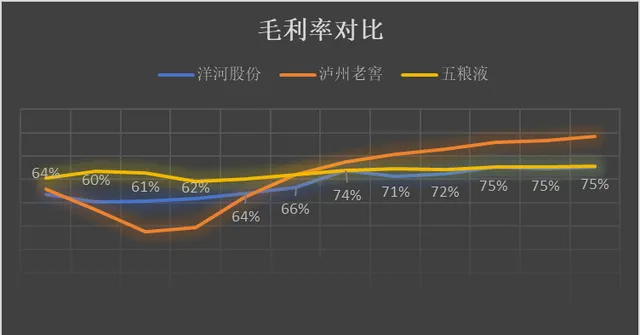

凈利率來自於毛利率,那麽毛利率如何呢?

可以看到,洋河的毛利率近年來穩定在75%左右,和五糧液差不多,但落後於瀘州老窖,而且差距有擴大的趨勢。2023年瀘州老窖的毛利率達到了88%。

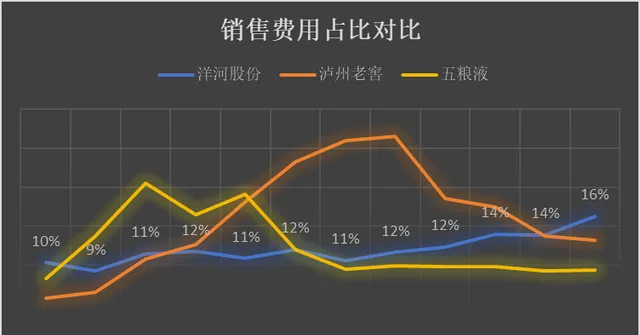

洋河毛利率和五糧液相當,比瀘州老窖少13%,但是凈利率洋河比五糧液少8%,比瀘州老窖少14%,為何會這樣?那我們再分析一下費用。

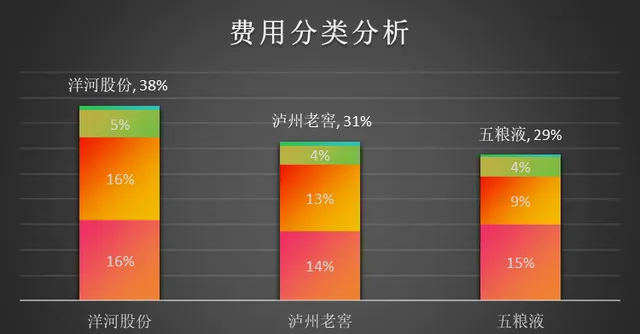

可以看出,在費用方面,洋河主要費支出較多的是銷售費用,分別比瀘州老窖多3%,比五糧液多7%。不過這裏需要註意一點的是,洋河與瀘州老窖每年的營業收入相當,都在300億元左右,而五糧液則已經超過了800億元,所以雖然洋河銷售費用占比比五糧液高,但銷售金額還是要比五糧液少不少。而銷售費用裏有很大一部份是用於廣告的,所以在品牌推廣上洋河的支出並不占優勢。

不過瀘州老窖雖然2023年的銷售費用支出相對不高,但過去幾年這塊可是下了大功夫了。

我們從上圖可以看出,瀘州老窖從2014年開始在銷售上逐步發力,到2019年達到高峰,達到26%,之後逐步回落。也正是在那幾年,瀘州老窖的業績快速提高,估值也相對提升,市盈率最高超過了80,這其中自然有大量廣告宣傳所起的作用。

五糧液則是從2014年-2016年發力了,之後穩定了下來。而洋河的銷售費用支出一直不溫不火,徘徊在11%-12%,但可以看出來這兩年也有發力的趨勢。

從這裏就大概可以看出來洋河在經營上存在的硬傷:

1. 毛利潤和凈利潤較低,主要原因在產品上,高端產品的毛利率高,中低端的較低。而洋河由於歷史原因,高端產品的產能受限,這就反映在毛利率上。

2. 洋河之前的快速增長得益於銷售渠道的鋪設與行銷策略的得當,但是隨著時間的推移,其他競爭對手也跟上了,這一優勢已經不復存在。洋河的品牌影響力還是不能和五糧液與瀘州老窖相比。

白酒作為消費類產品,其主要成長動力就來自於「產品+行銷」,在這兩個方面都不占優勢,所以洋河自然難以給出更好的業績。

3. 洋河還值不值得投資?

這麽看下來,似乎洋河不太值得投資了,其實這倒不一定。一方面白酒這個行業是一個很特殊的行業,某種程度上是一個牌照類行業,因為國家已經不再鼓勵增加白酒產能了,所以更多的是存量競爭。這種情況下,高端品牌白酒勢必成為稀缺產品,其毛利率和凈利率如此之高就可見一斑。

另一方面,白酒行業也是一個永續行業。雖然現在很多人說年輕人不愛喝白酒了,未來白酒會越來越沒落。但我覺得這不是一個發展的眼光,人們的口味是會隨著時間而變化的,現在國潮品牌如此受歡迎,放在二十年前哪裏會想到?酒類作為一個成癮類產品,永遠有需求。年輕人更追求時尚,可能會覺得傳統的白酒都是父親輩喝的,自己喝不酷,但白酒的形象也是會變化的,年輕人也是一茬接一茬,下一茬年輕人可能會重新愛上新白酒。加上中國的影響力在逐步擴充套件,未來誰能說白酒不會走出國門,成為國外年輕人的新歡呢?

說的有些遠了,總之我認為這個有很明顯中國特色的白酒行業不會消亡,而是會逐步行業集中,頭部企業必將獲得更多的溢價。

洋河作為頭部企業之一,自然還是有非常廣闊的前景的。

並且作為常年保持在20%的ROE,雖然和瀘州老窖與五糧液相比有些低,但是在A股裏已經相當高了。去哪裏能找到這麽好的生意呢?

特別是當前洋河的估值如此之低,市盈率12.46,市凈率2.21,股息率4.39%。這是什麽概念?就是你用現在的價錢買了洋河,馬上(明天6月26日)就可以拿到4.39%的分紅收益。

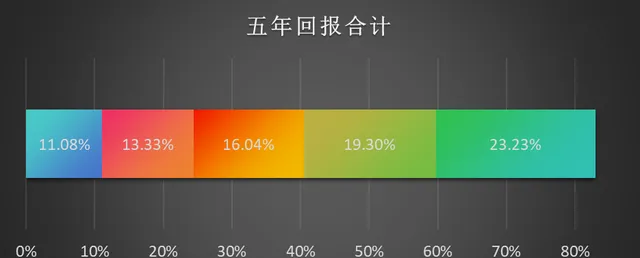

而如果按照每年20%的增長率,你現在的這筆投資,未來5年可以拿到的收益加起來接近40%。

也就是說你現在投100元錢,5年內就可以透過分紅拿回40元,而你的股票還是屬於你。那麽這些股票值多少錢呢?

你今天買的這些股票,5年內的回報合計82.97%。所以考慮到股票回報及分紅,你現在投入100元,5年後的回報是123元,而你的本金還在,你將擁有223元,這樣的生意難道還不會嗎?

當然,以上都是靜態估算的結果,但是按照洋河股份歷年來穩定的表現,應該不會差太遠。這還沒有算估值變化可能帶來的收益,畢竟現在是估值的低點,再往下的空間有限,未來很有可能會往上走,估值翻倍到25,也是在合理範圍之內。

4. 結論

行文至此,基本可以得出結論:

1. 洋河股份是一個好生意,而且現在的價格是低點,絕對可以買入。

2. 相比來說,瀘州老窖的生意模式比洋河更好,畢竟瀘州老窖有大量的明清以來的酒窖,這是洋河難以匹敵的,雖然洋河過去幾年也在大力投資窖池,但這些窖池要能夠產出優質的酒,還需要時日,至少5年之內是很難改變產品上的不利局面的。所以如果把洋河換倉到瀘州老窖,也是一個可以考慮的選擇,但一定要想清楚,畢竟未來的變化誰也不能預測。

3. 所以,我的建議是一動不如一靜,目前的價格可以抄底,但不建議割肉。