作者/星空下的烤包子

編輯/菠菜的星空

排版/星空下的肉桂卷

最近一段時間,就在大盤還在2700點震蕩的時候,有這麽一個板塊突然迎來了增長,讓不少投資者都措手不及,那就是 華為歐拉 。像拓維資訊(002261)直接迎來了漲停,像誠邁科技(300598)、軟通動力(301236)等玩家漲幅都超過了 6% 。

華為歐拉板塊

簡單來說,華為歐拉是華為主導開發的一款面向數碼基礎設施的 開源作業系統 。如果把時間線拉長,五年前,華為歐拉作業系統正式開源。2021年底的時候,華為將歐拉正式捐贈給開放原子開源基金會,歐拉便走向了另一個階段,即產業共建、社區自治。

截止去年年底,歐拉作業系統市場累計裝機量已超過了 610萬套 。據專業機構分析,今年歐拉在中國伺服器作業系統中的市場份額能接近 三分之二 ,已經成為作業系統中不可忽視的一股力量。

獨樂樂不如眾樂樂。華為歐拉的增長,對於產業鏈上下遊的玩家,究竟會造成什麽樣的影響呢?今天筆者就帶你來一起看一看。

一、成長就在一瞬間

所謂歐拉To B、鴻蒙To C,華為早些年在不同賽道上的布局,目前來看都在開花結果。

這些年, 信創 可以說是資本市場上非常火爆的一個主題,其背景是官方要求2027年的時候,央國企要完成100%信創替代。據專業機構預測,國內信創及商用作業系統2025年市場規模將達到約 367.3億元 ,保持著較好的增長速率。

其實,這個領域跟半導體行業類似,是需要國家花大力氣投入的領域。而實話實說,中國的信創曾經呈現出 重硬輕軟 的發展傾向,尤其是基礎軟件處於劣勢地位。

所以,在閉源作業系統以Windows為代表、開源作業系統以基於 Linux的各種作業系統為主的當下,國內玩家想分得一杯羹,也絕對不是容易的事。

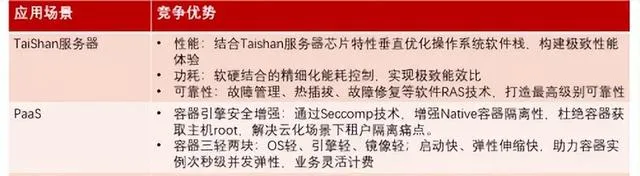

歐拉作為信創領域自主突破的一個方向,主要運用於內部的 泰山伺服器 ,也適配鯤鵬處理器,同時在邊緣計算、雲、嵌入式器材等領域都能發揮作用。而開篇說到的華為在三年前將歐拉進行捐贈後,整個行業也開始由企業主導變為 產業主導 。

歐拉的套用場景

數據最能說明歐拉的成長。歐拉系產品的年度總裝機量在2020年才不到4萬套,兩年前已經歷史性地突破了 100萬套 ,目前已經超過了610萬套,這個增長速度無疑是驚人的。

在開源界,有一個說法是,市場份額超過19%,就能形成 自迴圈 ,而歐拉市場份額很明顯已經超過了這個關卡,這就意味著以前生態合作夥伴都是歐拉社區主動去找,現在情況截然相反,也間接說明歐拉的價值。

二、玩家們活的滋潤嗎?

目前來看,歐拉正在持續推進與上下遊的生態連線。據筆者不完全統計,歐拉開源社區已經匯聚了約 330多家 企業夥伴,包括芯片玩家、整機玩家、套用軟件玩家等等,社區使用者超過 242萬。

歐拉開源社區情況

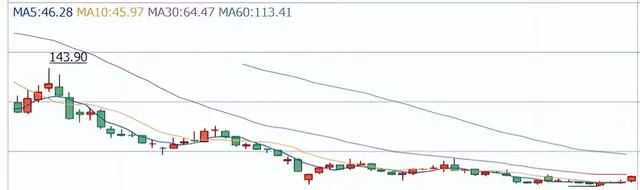

相關玩家們也在積極做著貢獻。比如麒麟信安(688152)率先釋出了基於歐拉的作業系統商業發行版本,並在持續叠代。雖然深度繫結華為,但是其業績有些慘不忍睹,在2022年上市之後的第二年業績大變臉,去年營業收入同比下降 59% ,歸母凈利潤更是出現虧損。今年上半年,依然出現了增收不增利的現象。

因此,從今年年初以來,麒麟信安的股價已連續9個月處於 破發 狀態。更悲催的是,麒麟信安此前因串通投標,被禁止1年內參加全軍物資工程服務的采購活動。所以,該玩家的扭虧為盈,目前來看依舊遙遙無期。

麒麟信安股價

無獨有偶,軟通動力(301236)今年上半年歸母凈利潤卻轉虧,主要也是受公司客戶報價下降、人力成本,及其所處的軟件外包行業競爭加劇等因素影響,而且需要註意的是,其資產負債率已經上升到了 54% 。

軟通動力前期也是深入參與歐拉生態的構建,為歐拉LTS版本提供商業化支持服務,比如安裝部署、修補程式修復、問題處理以及遷移支持等等。但是抱緊華為的「大腿」,對其業績沒有太大的增長貢獻。

三、情懷更顯重要

毫無疑問,歐拉經過多年的發展,已經從一粒種子成長為參天大樹。而且,在大模型時代,歐拉的定位就是中國的數碼基礎設施的作業系統和生態底座,這是一個難而正確的事情。

而華為也曾經宣布,把歐拉開放出來,華為內部各個產品自用的版本基於歐拉社區,保證技術路線同源,這也是希望國內玩家們能齊頭並起。

華為也曾公開表示不會做歐拉的商業發行版。但是,客觀的講,國內一些軟件玩家基於歐拉做的 商業發行版 作業系統,貌似並不是那麽成功,至少在業績上還不能體現太出來。

所以,歐拉商業化的道路上,還是布滿荊棘。

註:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。