作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的韭菜

2024年,是三代制冷劑按照配額生產的第一年。自配額落地後,制冷劑價格漲幅明顯。

截止至目前,2024年已經過半。雖然企業半年報還未出爐,但可以預見,制冷劑頭部企業 巨化股份 (600160)、 三美股份 (603379)等,想必都會交出一份不錯的答卷。

不過,制冷劑漲價不假,但限量也是真。那麽,究竟誰能在有限的市場中,攫取更大的利潤?誰又將承受更大的產能閑置損失?

一、原料依賴外購,毛利率偏低

根據2024年三代制冷劑配額分配情況,各品種總配額量(不含R23)達74.6萬噸,其中R32、R125、R134a三大主流品種配額量分別為23.96、16.57、21.57萬噸。

公司層面,巨化股份主流品種分配配額22.42萬噸,占比 30.7% ;三美股份配額11.71萬噸,占比 16% 。

直觀比較,巨化股份的配額規模大約是三美股份的二倍。

來源:平安證券

不過,巨化股份配額雖高,但在 盈利能力 上,卻並不占優勢。

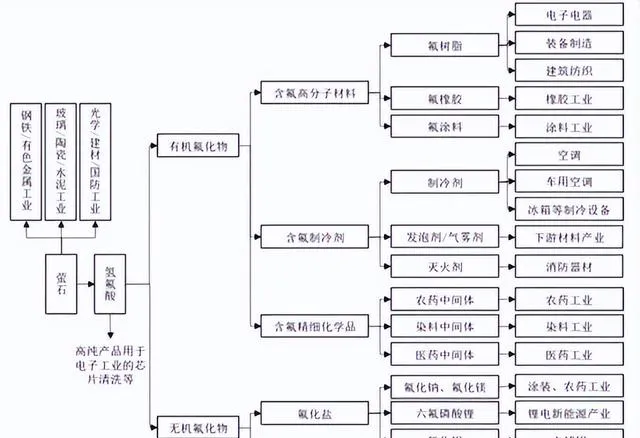

制冷劑的生產以螢石為起點。工業上常用硫酸和螢石粉作為原材料反應生產無水氟化氫(AHF),無水氟化氫是生產制冷劑的主要原材料,約占制冷劑生產成本的30%。

目前,巨化股份未涉及螢石的生產,所需螢石從市場購入。雖然自有部份氫氟酸(即氟化氫的水溶液)產能,約13萬噸/年,但並不能自給自足,約 60% 左右的氫氟酸需求需 外購 解決。

相比之下,三美股份雖然也於2016年剝離了上遊螢石精粉加工業務,但擁有22.10萬噸AHF產能。從歷史數據來看,基於AHF自產優勢,三美股份毛利率普遍高於巨化股份。

來源:公開數據整理

不過,從上圖來看,2023年是個例外。十年來,巨化制冷劑毛利率第一次反超三美,分別為13.14%、11.61%。

但是,這並不代表巨化成績有多好,三美毛利率偏低,更多的是自身的問題。

2023年是一個特殊時點。配額之戰結束,市場供給逐漸趨於平穩,然而三美毛利率卻不增反降。據三美介紹,主要是受2022年底 高價 原材料 庫存 影響,公司成本增加,盈利水平下降。

來源:三美股份2023年業績與預告

也就是說,這中間出現了一個時間錯配的問題。那麽反過來,待高價庫存消耗之後,三美盈利水平也將得到修復。屆時,巨化股份微弱的毛利率優勢,只怕又要消失了。

二、配額之爭落地,產能閑置

除了毛利率差異外,三美和巨化的發展路徑也不相同。巨化股份產能更高,但配額之爭落地後,產能過剩的問題也更嚴重。

根據【蒙特利爾協定書】,中國三代制冷劑產銷量以2020-2022 年平均值為基準,2024 年凍結,之後開始強制縮減。

所以,為了爭奪更高的生產配額,2020-2022年,三代制冷劑生產企業普遍大規模擴產。巨化股份就是 擴產 的典型代表。

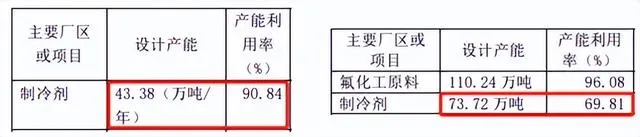

數據顯示,截至2019年底,巨化股份制冷劑產能為 43.38 (萬噸/年),產能利用率高達90.84%。而截至2023年底,其制冷劑產能已擴張至 73.72 萬噸。產能利用率也降到了69.81%。

來源:巨化股份2019年年報(左)和2023年年報(右)

而與之相反的是,三美股份早就 停止 了擴產步伐。

應該說,三美股份的三代制冷劑,很早就處於 產能過剩 狀態。根據2019年數據,除HFC-134a外,其他三代品種產能利用率均在60%以下。所以,2019年到2023年期間,三美股份的三代制冷劑產能沒有任何新增,合計約16.7萬噸。

來源:三美股份2019年年報(左)和2023年年報(右)

從結果來看,不斷擴產的巨化股份,理所當然地拿到了更高的生產配額。但是,如果把產能和配額結合起來看,就會發現,雖然巨化股份生產配額更高,但 產能占比 卻並不算高,為 66% 。而三美股份雖然生產配額少了一半,但卻已占其三代產能的 70% 。

來源:平安證券統計數據整理

從絕對規模來看,巨化股份配額之外產能 11.76 萬噸,三美股份 5 萬噸。很明顯,巨化股份存在更嚴重的產能閑置問題。

三、氟化工結構性過剩,競爭加劇

嚴格來講,制冷劑過剩產能也並非完全閑置。若說閑置,二代早就已經開始了。二代制冷劑生產配額於2013年凍結,2015年就已開始一步步縮減。

不過,根據【蒙特利爾議定書】,HCFCs(氫氯氟碳化物,二代制冷劑)作為原料用途的生產量不受限制,可作為下遊氟聚合物、氟精細化學品等的原料使用,也可用於其他非ODS(消耗臭氧層物質)用途。目前來看,這一原則在HFCs(氫氟碳化物,三代制冷劑)的原料用途上同樣適用。

也就是說,制冷劑生產配額落地後,剩余產能雖不能用於生產制冷劑,但可以用於其他 氟化工 領域。

來源:國金證券

巨化股份是氟化工綜合龍頭,除氟制冷劑產品外,還有氟原材料、含氟聚合物材料、含氟精細化學品等產品。所以對於巨化股份而言,產能過剩不可怕,只要其他氟化工產品有能力消納。

只是如今,氟化工自身難保,本就存在 結構性產能過剩 的問題。

近幾年,在鋰電、光伏等新能源的快速發展下,高效能氟聚合物產品市場需求快速增長。但是,中國主要以通用為主,集中在 中低端市場 ,國內企業 同質化 嚴重。目前,氟聚合物基礎產品已經產能過剩,低端產品競爭已經格外激烈。

數據顯示,2023年,巨化股份的含氟精細化學品、氟化工原料、含氟聚合物業務,營收、毛利率均已明顯 下降 。

來源:巨化股份2023年年報

而且,在這個擁擠的賽道,還不斷有新玩家尋找機會入場。比如三美股份,本是一家較為純粹的制冷劑生產企業。但其年報中也多次提及,要以現有產業鏈為基礎,向氟聚合物、氟 精細化學品 等高附加值產品領域延伸。

未來,伴隨氟制冷劑閑置產能進一步轉移,氟化工的市場格局恐怕會進一步惡化。

註:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。