「職業經理人無法扛起企業長青大旗。」

來源 | 【經理人】雜誌

作者 | 何樂

「人們都說上海家化CEO是中國化妝品行業最具挑戰的職位」,在6月26日股東大會上,上海家化(600315.SH)新任CEO林小海如是說,當被問及對擔任上海家化CEO一職的看法時,林小海回應道:「如果成功,那將是非常了不起的成就;如果失敗,畢竟之前的幾位CEO也未能成功。」

對於接棒上海家化CEO,林小海的矛盾心理盡顯。「上海家化CEO是‘美妝行業最難的崗位’」雖為調侃,但是這也從側面反映出上海家化想要擺脫增長乏力,實作升級轉型。林小海不僅背負著公司長期無法大步跨越的難題,還面臨著被珀萊雅超越的挑戰。如何在任期期間,帶領上海家化扭轉局勢,成為了擺在他面前的一大難題。

林小海有幾分勝算尚不可知,事實上,這不是林小海一個人的難題,更是上海家化多年來未解決的難題。

作為一個跨越三個世紀的百年國貨品牌,上海家化歷經風霜,還在外資品牌強勢進入中國之時,作為國貨品牌與之抗衡。然而,改制之後,同時失去了當初企業家主導的上海家化,卻陷入了發展困境。

中國美妝老大位置失守

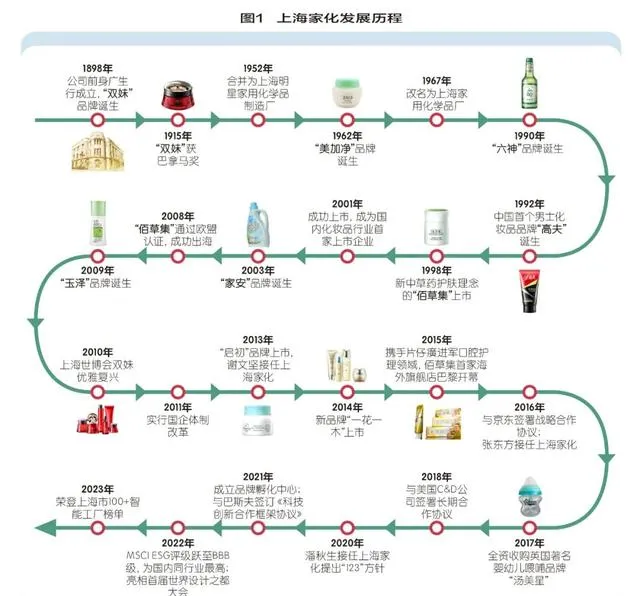

上海家化作為百年日化龍頭,發展歷史可追溯至1898年,其前身為香港廣生行,至今已擁有126年歷史。上海家化是中國最早的民族化妝品企業,曾打造「雙姝」「友誼」「雅霜」等多款老牌民族護膚品,目前公司主要從事美容護膚、個護家清、母嬰產品的研發、生產和銷售。

如圖1顯示,上海家化的發展歷經多個輝煌時期,曾經誕生眾多國民級熟悉的產品,多年來也穩居中國化妝品「一哥」位置。然而,2020年初,上海家化市值被珀萊雅超越,不過彼時,上海家化的營業收入規模仍然保持第一。直到2023年,「中國美妝龍頭老大」正式易主。

財報顯示,2023年,上海家化的營業收入同比減少7.16%至65.98億元,歸母凈利潤5.0億元,同比增長5.93%。而珀萊雅2023年營業收入同比增長39.45%至89.05億元,成功超越上海家化。

雖然上海家化2023年歸母凈利潤維持增長,但其中有較大一部份收入系政府補助、投資理財獲得,報告期內,政府補助、投資理財等非經常性收益為1.86億元,公司扣非歸母凈利潤只有3.15億元,同比減少41.82%,創近七年來新低。

潘秋生上任上海家化CEO之際,曾提出了「123」方針,即「一個中心、兩個基本點、三個助推器」(即以消費者為中心,以品牌創新和渠道進階為基本點,以流程、文化和數據化為助推器)的經營方針,試圖從產品、渠道多方面進行改革。2021年,公司業績確實有了起色,營業收入增長8.73%至76.46億元,歸母凈利潤同比增長超50%至6.49億元,其中產品方面,公司的核心業務護膚類同比增長22.22%,其他品類也出現不同程度的增長。但是之後兩年,2022-2023年,公司的業績卻不盡如人意,營收規模出現持續下滑。(圖2)

產品方面,2023年,除了包括佰草集、玉澤、高夫和美加凈等護膚類產品業務收入微增0.98%至19.94億元外,其余產品全面「崩盤」,六神、家安等個護家清品類同比減少4.88%至25.41億元,啟初、湯美星等母嬰類產品同比下降13.35%至18.56億元,合作品牌(片仔癀、碧緹絲、芳芯)則同比下降了37%。

渠道方面,2023年,上海家化幾乎所有渠道都處於下滑。線下渠道是公司的主要陣地,但2023年線下渠道業務收入同比下滑了12.42%,其中商超營業收入下滑7.9%,百貨渠道收入大幅下降31.72%。線上渠道收入則微增0.85%,且只有電商渠道取得了增長。

拉長時間維度來看,近幾年來,上海家化的業績增長略顯乏力,核心產品母嬰、個護家清與護膚類在近兩年持續下滑。如圖2所示,上海家化營業收入增長呈現疲軟態勢,主營業務盈利能力不穩定,波動起伏。反觀珀萊雅,作為創立於2003年的新銳化妝品品牌,近幾年來卻保持著高速增長態勢。2018年,珀萊雅的營業收入僅有23.61億元,歸母凈利潤為2.87億元。同期內,上海家化的營業收入和歸母凈利潤分別為71.38億元、5.40億元,遠遠高於珀萊雅。然而,短短幾年內,珀萊雅憑借著產品與渠道多方面的結合,營業收入和歸母凈利潤均保持著雙位數增長。2023年,珀萊雅成為了「首個進入80億俱樂部」的國貨美妝。

在化妝品行業,「不增長就是落後」。過去十余年裏,化妝品行業發生了翻天覆地的變化,從渠道到產品再到市場行銷等方面,尤其是渠道的變革。化妝品行業已經實作了從傳統線下銷售到線上線下融合的全渠道銷售的轉變。過去,化妝品主要依賴百貨商場、專賣店等線下渠道銷售,但如今,隨著電商平台的興起和社交媒體的普及,線上銷售已經成為化妝品行業不可或缺的一部份。

隨著消費者的需求日益多樣化和個人化,珀萊雅、貝泰妮等新銳品牌,透過主打線上渠道或敏感肌護膚等,其已經快速占領了眾多消費者心智並提升市場份額。上海家化在行業激烈的競爭中,仍然處於「不斷換帥、不斷變革」的矛盾中。

多次換帥

從某種程度上看,上海家化的下坡路,是從外部職業經理人入主開始的。

2011年,上海啟動了新一輪國企改革試點,上海家化透過股份制改革,成功轉變成為了一家混合所有制企業,而中國平安借此也一舉成為了上海家化的控股股東。截至2024年3月末,中國平安直接與間接持有上海家化51.81%的股份,是公司的最大控股股東。

然而,中國平安控股之後,和原有管理層在股權激勵、地產處置、品牌投資等方面矛盾頻出,2013年公司「靈魂人物」葛文耀無奈退休「出局」,上海家化從此迎來職業經理人時代。

對於葛文耀對上海家化做出的貢獻,可謂是起到了至關重要的作用。八九十年代,在外資品牌強勢進入中國,沖擊國內化妝品行業競爭格局之時,葛文耀大力發展自主品牌,打造了「六神」「美加凈」「高夫」等多個著名品牌,並且領導公司挺立在這個高度競爭的行業,甚至在當時成為中國化妝品行業的標桿。從1985到2013年,在葛文耀長達28年的領導與經營過程中,上海家化成為了少有的老牌國貨挺進新時代,並且成為了能夠和化妝品行業中的外資品牌抗衡的代表。

然而,步入職業經理人時代後,上海家化似乎就開始不斷變革,然後又以失敗告終,反復之中,近年來公司的業績開始徘徊不前。

2013年,謝文堅(任職時間:2013年11月15日-2016年11月25日)接棒葛文耀,成為上海家化新任CEO,同時也是公司的第一任職業經理人。

謝文堅進入上海家化之前,曾任職於強生醫療,具有二十多年大型跨國企業綜合管理、市場行銷和科學研發方面的經驗。不過值得玩味的是,雖然謝文堅在醫療領域具有較強的管理經驗,但是這能否適用於化妝品行業?

在謝文堅任職期間,施行了「重銷售、輕研發」的快銷策略,併集中資源打造「六神」「佰草集」等五大高毛利核心品牌,積極推進公司戰略改革。2013年-2015年期間,公司業績平穩增長,然而到了2016年,公司的扣非歸母凈利潤只有2.05億元,甚至都不及2009年的水平,可見公司主營業務的「蕭條」。

隨後,上海家化CEO迎來第二任職業經理人——張東方(任職時間:2016年12月-2020年4月22日),入職公司之前,張東方的履歷也十分亮眼,二十多年的快消品經驗,曾幫助維達國際控股有限公司從本土企業到跨國企業的轉型。成為上海家化CEO後,張東方采取了高端化、年輕化、細分化的品牌戰略和「走出去、引進來」的具體策略。在張東方任職前三年中,上海家化的業績有所恢復。

但到了2020年,潘秋生(任職時間:2020年5月-2024年5月14日)又接替張東方,成為了新任CEO,和前幾任一樣,潘秋生也利用自己的經驗,開始了大力改革。直到2024年6月,林小海接替潘秋生,成為了新任CEO,屬於上海家化CEO的故事,又翻新篇章……

「新官上任三把火」,如此反復換帥,反復改革,成為了上海家化無法真正變革的重要原因。企業的變革和戰略指導需要長期的穩定性和連貫性,以確保企業能夠朝著既定的目標持續前進。而上海家化頻繁更換CEO,每一位新的領導者都可能帶來自己對企業發展的獨特見解和戰略思路,這可能會導致企業戰略在不斷調整和變化。然而,頻繁的戰略變動不僅會讓員工感到迷茫和不安,還可能使企業在市場中的定位變得模糊不清,從而影響企業的競爭力。

被【哈佛商業評論】評為20世紀90年代最重要的管理書籍之一的【基業長青】,曾總結出三條「偉大公司具備的成功法則」。其中一條:公司的CEO或者職業經理人,應該從公司內部培養,而不是從外部請來。該書認為,任何一個公司無論長盛不衰還是曇花一現,都有意無意地由一種理念所指引。「自家長成」的經理人熟悉了解本公司文化,更易帶領本公司進行變革。

而上海家化自從開啟職業經理人時代後,CEO可能出於個人業績或任期的考慮,更傾向於實施短期見效的改革措施,而非著眼於公司的長遠發展,這或許也是業績出現大起大落的原因之一。在缺乏長期戰略指引下,公司的每一次改革都無法持續、深入,導致上海家化在市場競爭中逐漸失去了優勢,並逐漸被後來者超越。

林小海上任後,上海家化又會迎來什麽樣的故事 呢?

轉載或建議

請聯系

18026943493