2024年,銀行股的表現可謂是一騎絕塵,成為資本市場最靚的仔。

據wind數據,截至9月11日,A股42家銀行年內漲幅平均值超9%,其中國有銀行年內漲幅近21%,股份制銀行年內漲幅超10%,但在該背景下,民生銀行年內股價跌幅超過7%,是股份制銀行中唯一股價大跌的銀行。

享有「小微之王」美譽的民生銀行,為何股價走勢與諸多同行背道而馳呢?

民生銀行在上半年迎來人事變動,王曉永「空降」成為公司行長,但其身上的擔子並不輕,首當其沖的自然是業績下滑,其次則是如何妥善化解不良資產,提升資產質素,最後則是如何加強合規營運。

王曉永能否帶領公司走出困境呢?

營收連年下滑,凈利增幅有限

1996年1月,民生銀行在北京成立,是中國第一家主要由民營企業發起設立的全國性股份制商業銀行,隨後在2000年、2009年先後在上交所、港交所掛牌上市,成為一家「A+H」的股份制銀行。

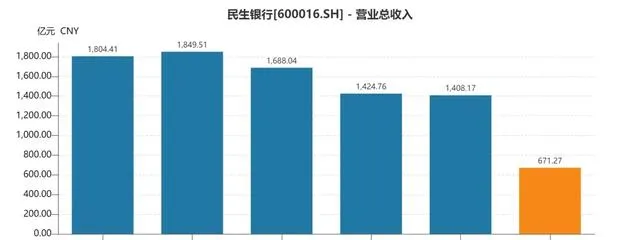

2019年至2023年,公司實作營業收入分別為1804.41億元、1849.51億元、1688.04億元、1424.76億元、1408.17億元,營收已經連續三年下滑了,其中去年收入比2017年還要低。

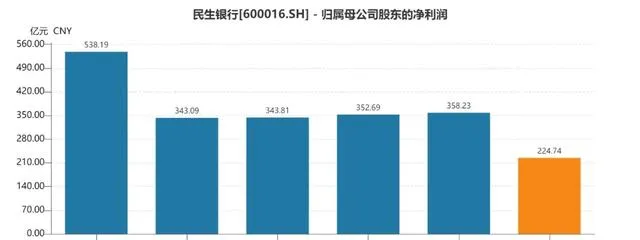

對應的歸母凈利潤分別為538.19億元、343.09億元、343.81億元、352.69億元、358.23億元,其中去年較高點下滑近180億元,降幅約33%,且近三年利潤增幅有限。

上半年,民生銀行業績繼續惡化,實作營業收入671.27億元,同比下滑6.17%,實作歸母凈利潤224.74億元,同比下滑5.48%。

報告期利息凈收入485.82億元,同比減少27.52億元,降幅5.36%。其中發放貸款利息收入、金融投資利息收入分別為893.12億元、283.96億元,同比分別減少30.87億元、13.95億元,降幅分別為3.34%、4.86%。

凈息差的不斷下滑影響了公司收入,中報為1.38%,同比下降10個百分點,較年初下降0.08個百分點,這是整個銀行業都需要面對的難題。

報告期非利息凈收入185.45億元,同比減少16.6億元,降幅8.22%,其中手續費及傭金凈收入、其他非利息凈收入分別為96.45億元、89億元,同比分別下滑10.99%、5.01%。

手續費及傭金凈收入的減少是導致公司非息收入大幅下滑的原因之一,這主要源於代理業務手續費、托管及其他受托業務傭金同比大幅減少所致,報告期分別為22.99億元、17.39億元,同比分別減少17.09億元、5.92億元,降幅42.64%、25.4%。

另外,受資本市場波動影響,公司公允價值變動收益為虧損44.3億元,較上年同期虧損24.13億元有所加劇,也是導致非利息收入大幅下滑的原因之一。

LPR不斷下調影響了銀行凈息差,對利息收入產生不利影響,銀行要想實作收入的增長只能夠從非息收入端下手,而從上面數據來看,民生銀行利息端、非息端的情況均不容樂觀,這也意味著公司在短期內很難擺脫收入下滑的困境。

不良貸款高企,與股東對簿公堂

業績下滑對於任何企業而言都是壞訊息,這對於民生銀行也不例外,只是相比較於業績,投資者更多的是關註公司資產端情況。

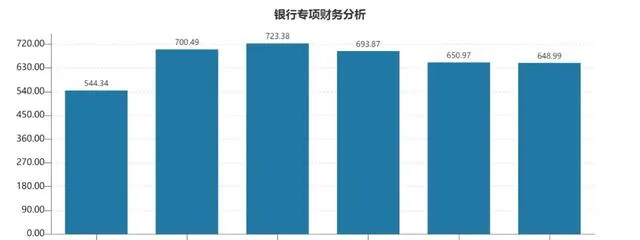

2019年至2023年,公司不良貸款呈現先增後減態勢,分別為544.34億元、700.49億元、723.38億元、693.87億元、650.97億元,今年上半年下降至648.99億元。

不良貸款率也呈現先增後減態勢,分別為1.56%、1.82%、1.79%、1.68%、1.48%,上半年微降至1.47%。

上文提到民生銀行2020年凈利潤驟降,其中一個重要原因是當年公司信用減值損失高達929.88億元,同比增加301.81億元,增幅48.05%,其中貸款減值損失769.9億元,超過同期不良貸款,同比增加161.4億元,增幅26.52%。

雖然公司近年來的不良貸款、不良貸款率有所下滑,但仍然處在高位。公司不良貸款在9家股份制銀行中排在第三,僅次於浦發銀行、中信銀行,不良貸款率排在第二,僅次於華夏銀行。

報告期內,公司對公貸款的不良貸款為352.68億元,較年初減少29.74億元,不良貸款率1.32%,較年初下滑0.14個百分點,總體向好。

房地產業是公司不良貸款的重災區,上半年為180.07億元,較年初增加9.69億元,不良貸款率5.29%,較年初上升0.37個百分點,情況持續惡化。目前貸款總額3404億元。

近年來,伴隨著房地產行業的不景氣,多家企業相繼爆雷,例如恒大、融創、碧桂園、泛海房地產、世茂等等,這意味著銀行貸款若流向這些爆雷企業,大概率會成為壞賬,直至計提減值損失。

值得一提的是,泛海控股是民生銀行的前十大股東之一,也是民生銀行不良貸款的重要源頭之一。

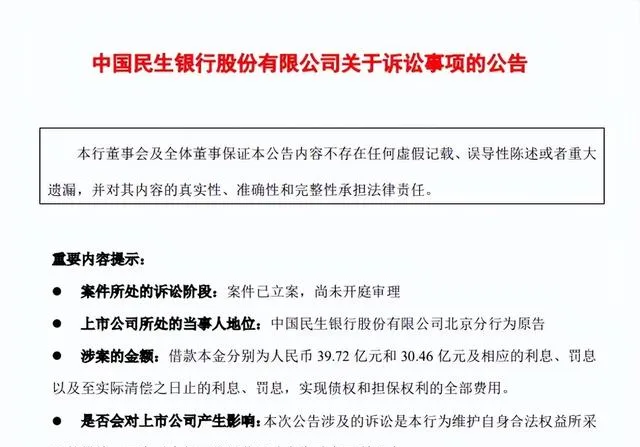

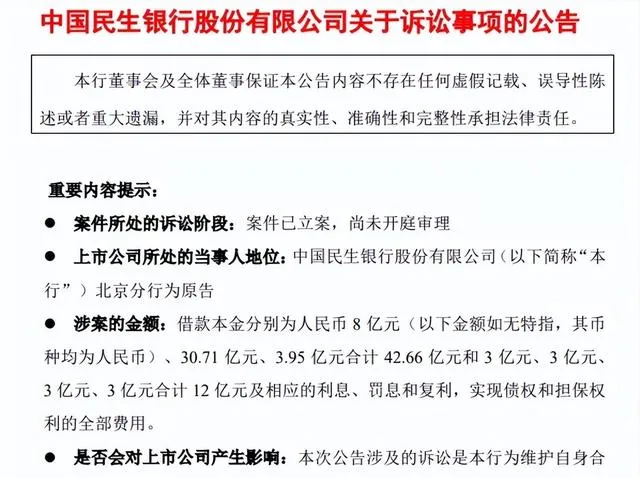

2023年1月,民生銀行公告稱,北京分行以金融借款合約糾紛為由,對武漢中心大廈開發投資有限公司、武漢中央商務區股份有限公司、泛海控股股份有限公司及盧誌強提起訴訟,涉及借款本金70.18億元及相應利息、罰息等。

今年5月,民生銀行再次公告稱,北京分行以金融借款合約糾紛為由,對泛海集團、泛海控股等多家公司以及盧誌強提起訴訟,涉及借款本金合計54.66億元以及相應的利息、罰息等。

公司表示,訴訟不會對本行正常經營活動產生重大不利影響。

然而,即使民生銀行勝訴,想要拿回相關借款的可能性並不高,最好的結果就是獲得泛海集團等相關資產拍賣、變賣所得借款優先受償權,畢竟泛海集團早已成為被執行人、被限制高消費,且存在債券展期等。

根據中報,泛海控股持有的民生銀行18.03億股,目前幾乎全部處於質押當中,且3.89億股被凍結。

除了泛海集團之外,民生銀行另一股東也面臨流動性問題。東方集團持有公司12.8億股,其中12.73億股處於質押中,質押比例99.42%,幾乎將股票全部用於質押。

民生銀行在中報披露,東方集團1.17億股涉及司法凍結情形,11.63億股涉及司法標記情形,東方集團及關聯公司在公司的貸款余額為74.04億元,相關貸款擔保方式以房產抵押、股權質押為主。

新行長王曉永的挑戰

今年以來,民生銀行的人事變動較為頻繁。

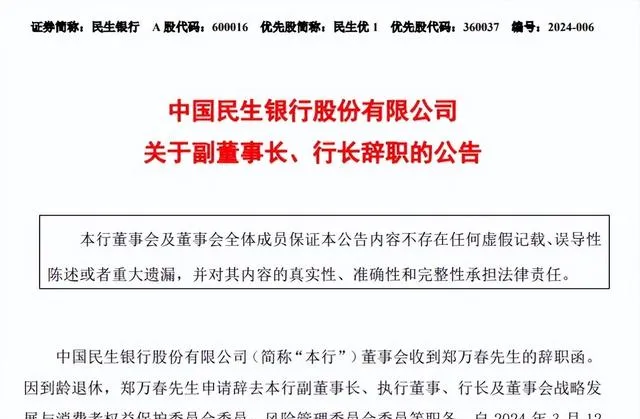

3月12日,因到齡退休,鄭萬春申請辭去公司副董事長、執行董事、行長及董事會戰略發展與消費者權益保護委員會委員、風險管理委員會委員等職務。

袁桂軍也因年齡原因,申請辭去公司執行董事、副行長及董事會風險管理委員會委員、關聯交易控制委員會委員等職務。

根據年報,原行長鄭萬春、副行長袁桂軍2023年稅前年薪分別為332.64萬元、307.2萬元,期末持股數量均為150萬股。

同日,民生銀行董事會決定聘任王曉永為行長、聘任原監事會主席張俊潼、黃紅日為副行長,三人職務在國家金融監督管理總局核準後正式就職。

張俊潼、黃紅日都是民生銀行的資深老將,前者在2017年2月起擔任公司監事會主席,後者是公司授信審批部總經理,此前還擔任南寧分行、廣州分行行長等。

不過,王曉永屬於「空降」,其出生於1970年,畢業於北京師範大學,還是中央財政金融學院會計學專業碩士、天津大學管理科學與工程專業博士,現為高級經濟師。

1996年4月至2006年6月,曾先後在中國建設銀行審計部、風險與內控管理委員會辦公室、風險管理部任職;

2006年6月至2016年6月,先後任中國建設銀行風險監控部總經理助理、授信管理部副總經理、山東省分行副行長、甘肅省分行副行長等職務;

2016年9月至2024年2月,先後任中國建設銀行重慶市分行行長、渠道與營運管理部總經理、四川省分行行長等職務。

從履歷來看,王曉永是中國建設銀行資深員工,對銀行業知根知底,在擔任中國建設銀行分行副行長、行長職務之前,工作多與風險、內控管理相關,這或許也是民生銀行董事會聘任其為行長的重要原因,畢竟公司曾在「風控」狠狠摔了一跤。

值得一提的是,成為民生銀行行長的王曉永,身上的擔子並不輕,面臨著巨大挑戰,首當其沖的自然是業績下滑,其次則是如何妥善化解不良資產,提升資產質素,最後則是如何加強合規營運。

2021年7月,公司被罰款1.145億元,涉及31項違法事實;2023年2月,公司被罰款6670萬元,涉及14項違法事實;2023年8月,公司被罰款4780萬元,涉及14項違法事實。

梳理來看,公司違法事實包括但不限於小微企業貸款資金被挪用、貸款違規重組且貸款分類不實、重大關聯交易未經董事會審議、股權質押管理問題未整改、部份正常資產轉讓問題整改不到位、對部份違規問題未進行責任追究或追究不到位等等。

諸多大額罰單背後,民生銀行內控存在較大問題,這也是不良貸款高企的重要原因之一,如何健全合規經營制度體系、強化人員的合規意識和能力培訓、堵塞各類風險隱患漏洞等是公司管理層應當認真思考,並付諸行動的。

王曉永的加入,能否帶領民生銀行克服各種難題,帶領公司走出困境,需要交給時間驗證,我們也將保持關註。

(短平快解讀-原創作品,未經特許,請勿轉載!PS若稿件侵權或數據有誤,請及時聯系修正)