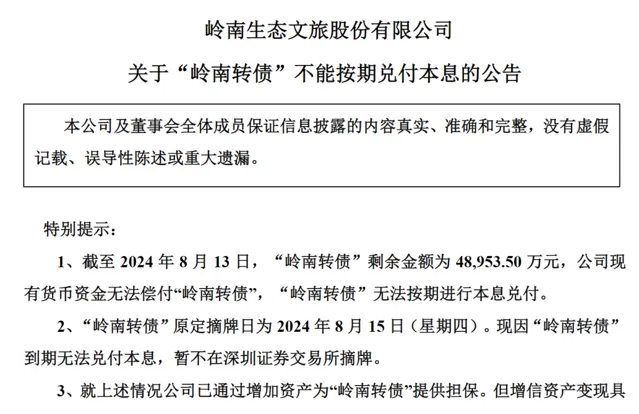

8月14日晚,嶺南股份(002717.SZ)公告稱,截至2024年8月13日, 「嶺南轉債」剩余金額為4.89億元,公司現有貨幣資金無法償付「嶺南轉債」,「嶺南轉債」無法按期進行本息兌付 。

值得一提的是,嶺南轉債的發行人嶺南股份的控股股東為中山國資,嶺南轉債違約意味著國資剛兌信仰被打破,也使其成為全國首例國企轉債違約。

截至8月15日中午休市,嶺南股份股價報0.91元,較年初已跌超70%。財報顯示,今年一季度公司實作營業總收入3.05億元,同比下降39.09%,歸母凈利潤-9016.13萬元,虧損同比擴大78.45%。期末公司總資產151.08億元,總負債128.98億元,資產負債率超過85%。截至一季度末,公司共有股東約9.4萬戶。

4.8億元轉債違約

「可能導致公司退市」

嶺南股份公告稱,近年來,因行業周期性波動及市場供需變化的影響,政府投資縮減,公司推進最佳化業務訂單結構及戰略布局調整,新增訂單不達預期;公司工程業務結算周期拉長、應收賬款回款延遲,資金偏緊制約了公司在建專案的施工進度;加上日常經營支出仍需維持,造成了公司資產負債率較高,盈利能力及償債能力持續下滑,存在流動性壓力。2023年,公司營業總收入同比有所下降;公司的營業收入主要來自生態環境建設與修復業務和水務水環境治理業務,合計占營業收入的比重超過95.00%。2023年,公司實作營業收入21.30億,同比下降17.08%,實作歸屬於上市公司股東的凈利潤為虧損10.96億元,經營活動產生的現金流量凈額為-2.79億元,資產負債率85.47%。

2024年4月30日,公司披露2023年年度審計報告,亞太(集團)會計師事務所(特殊普通合夥)(以下簡稱「亞太事務所」)對公司2023年度財務報告進行審計,考慮到公司持續虧損、債務負擔重及存在債務逾期未償還等因素,亞太事務所出具了帶持續經營重大不確定性的無保留意見審計報告。經公司自查, 當前可動用貨幣資金無法兌付「嶺南轉債」本息 。

根據中國證券監督管理委員會和深圳證券交易所的相關規定,公司委托信用評級機構聯合資信評估股份有限公司(曾用名:聯合信用評級有限公司)對「嶺南轉債」進行跟蹤信用評級。自2023年6月20日起,公司主體長期信用等級及「嶺南轉債」信用等級由AA-逐級調整為2024年8月2日的CC級。

「嶺南轉債」於2024年8月14日到期。目前公司主體長期信用等級為CC,「嶺南轉債」的信用等級為CC。截至2024年8月13日, 「嶺南轉債」剩余金額為48,953.50萬元,公司現有貨幣資金無法償付「嶺南轉債」,「嶺南轉債」不能按期進行本息兌付 。現因「嶺南轉債」到期無法兌付本息,暫不在深圳證券交易所摘牌。

嶺南股份表示,2024年5月以來,公司結合自身經營情況和貨幣資金現狀,多次在公司披露的有關「嶺南轉債」的公告檔中對公司可能存在的兌付風險進行了風險提示。

近期,公司正在尋求包括催收應收賬款、變現資產,尋求股東或第三方支持合作等各種解決的渠道和方案,以保護債券持有人利益,目前正在多方推進,積極溝通,但後續進展具有較大不確定性。公司將嚴格按照相關法律法規的規定,持續做好資訊披露,請投資者註意風險。

對於「嶺南轉債」到期不能兌付本息的情況,對廣大投資者可能產生的損失,公司董事會及管理層致以誠摯的歉意。公司將全力以赴做好後續工作,及時、準確地披露相關事項處置進展情況。根據公司【公開發行可轉換公司債券募集說明書】的規定,公司董事會將盡快召集債券持有人會議。

此外,嶺南股份還作出如下風險提示:

1、公司已將可轉債募投項下公司股權、應收賬款及公司持有的嶺南水務集團有限公司的股權以質押的方式為「嶺南轉債」提供擔保,並與債券受托管理人廣發證券股份有限公司簽署相關質押合約並辦理了相應的登記手續。「嶺南轉債」本次涉及的募投專案公司股權和/或應收賬款等擔保財產尚需完成業主方請示或審議程式,擔保財產質押可能需要完成其他潛在的內部審議程式,是否可順利完成相關審議批準程式存在不確定性,可能存在擔保行為被認定無效的風險;擔保財產若存在在先擔保權利的,可能存在其他擔保權人主張權利的風險。此外,受本次擔保財產自身性質影響,應收賬款資產需要完成審定結算且回款周期較長,股權資產無公開市場參考價值,質押擔保履行依賴業主方配合等,擔保資產可變現價值存在不確定性。

2、公司債務逾期事項可能會影響其他債權人對公司的信心,從而進一步減弱公司融資能力,加劇公司資金緊張局面。

3、目前公司正在全力籌措償債資金,如公司無法妥善解決,公司會因逾期債務面臨進一步的訴訟、仲裁、銀行賬戶被凍結、資產被凍結等事項,也可能需支付相關違約金、滯納金和罰息,將會影響公司的生產經營和業務開展,增加公司的財務費用,同時進一步加大公司資金壓力,並對公司本年度業績產生影響。

4、公司債務逾期事項可能導致公司退市。如無法妥善解決,將影響公司在資本市場的聲譽,同時影響投資者對公司的信心,使公司股票價格低於1元。根據【深圳證券交易所股票上市規則(2024年修訂)】第9.2.1條、第9.1.15條相關規定,在深圳證券交易所僅發行A股股票的上市公司,透過深圳證券交易所交易系統連續20個交易日的股票收盤價均低於1元,深圳證券交易所終止其股票上市交易。因觸及交易類強制退市情形而終止上市的股票不進入退市整理期。

業內:「國資剛兌信仰」被打破

嶺南轉債的發行人嶺南股份的控股股東為中山國資,嶺南轉債的違約意味著,市場對國資的剛兌信仰將打破。

資料顯示,2022年9月,嶺南股份曾披露易主方案,中山華盈產業投資合夥企業(有限合夥)(以下簡稱「華盈產投」)將透過股份受讓、表決權委托的方式取得嶺南股份控股權,同時全額包攬嶺南股份10億元定增。年報顯示,2022年,火炬區管委會高效、真誠推動了與公司的混合所有制改革,並在2022年12月底順利完成實控人變更,火炬區管委會成為公司的實際控制人,嶺南股份成為國資控股的上市公司。

國資背景通常被認為具有較高的信譽和較強的償付能力,因此國資背景的轉債往往有著較高的剛兌預期。正因為如此,嶺南轉債前十大股東多數為機構股東,持股機構包括多家公募基金和券商。

然而,嶺南股份的案例證明,即使是國資背景的企業,在面對嚴重的財務困境時,也可能無法按時兌付轉債本息。

據證券時報,「嶺南股份事件可能會導致投資者對國資背景轉債的剛兌預期產生動搖,投資者需要重新評估這類轉債存在的信用風險。」排排網財富理財師姚旭升接受證券時報記者采訪時表示,這一事件提醒投資者,即使是國資背景的企業,也不能完全排除違約風險,因此在投資決策時必須綜合考慮企業的財務狀況、市場環境以及監管政策等多方面的因素。

「地方國資背景轉債打破剛性兌付是在市場預期之中的事。當然事件本身對於市場情緒的短期沖擊不能低估,需要監管部門密切監控,避免市場不理性導致的踩踏效應。」 華輝創富投資總經理袁華明向證券時報記者表示。

A股轉債在設計之初就被看作一種權益融資工具,而且發行人、投資者、大股東、監管等各參與方都存在共同訴求,具有典型「贏家市場」的特性。但隨著轉債發行人資質下降、盈利承壓,轉債違約事件頻頻出現。

過去,轉債發行人透過下調轉股價,往往能夠解決回售、到期等還錢壓力,轉債違約風險自然較低。如今,退市監管加大了對績差公司的監管,加速了該部份公司退市行程,在一定程度上削弱了部份處於困境中的轉債發行人自救的手段。

「嶺南轉債的違約風險可能導致市場對類似弱資質轉債的信用風險進行重新評估,引發市場對這類債券的避險情緒,從而影響整個債市的投資信心和定價體系。」 姚旭升表示,嶺南轉債違約風險提示機構投資者在選擇可轉債標的時,不能依賴於國資背景等表面因素進行判斷,而應該深入分析企業的財務狀況,行業前景,以及償債能力。

也有市場分析人士指出,低價轉債在今年經歷多次沖擊,出現大規模的退市信用危機概率不大。監管部門可以透過完善監管制度、加強市場準入管理、加強交易監管、加強風險防範以及加強合作協調等方面,進一步加強對可轉債市場的監管,保障市場的穩定和健康發展。

編輯 | | | 段煉 杜恒峰

封面圖片:視覺中國(圖文無關)

每日經濟新聞綜合自上市公司公告、證券時報、公開資料等

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。

![中天火箭[003009]陜西中天火箭技術股份有限公司可轉換公司債券2024年付息公告](http://img.jasve.com/2024-8/df93f46d3d35adcc682558eec3a41199.webp)