市場繼續下滑,今年以來,雖然上證指數、滬深300等主要指數跌不多,但全市場個股中位數跌幅已經超過25%,偏股基金也好不到哪去,偏股基金指數跌了近10%。

持續的下跌伴隨著許多利空,經濟不景氣、貿易環境變差、消費疲軟、企業盈利下滑、資金外流等等,似乎看不到什麽好訊息,市場成交額跌破了5000億,創出了4年新低,投資者信心降到了冰點,不少人絕望離場。

關註我的不少朋友知道,春節前我就把倉位加到了9成以上,之後就沒做過什麽大的調整,今年跟著市場坐了趟過山車,現在今年的盈利也快跌沒了。

目前總體思路還是躺平不動,下面分享點我的看法。

1.下跌的根本原因是盈利下滑

上市公司盈利是股票收益的源頭,如果公司不能盈利,股票就是廢紙,公司盈利水平的變化,對股價走勢的影響非常大。

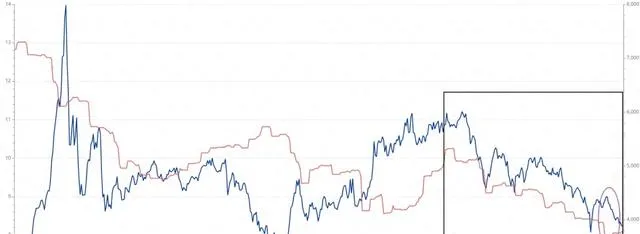

凈資產收益率(ROE)是公司盈利能力的核心指標,下圖藍線是代表大盤的中證全指近10年來的走勢,紅線是中證全指的ROE變化。

方框標出了2021年至今的情況,很明顯,這三年來市場伴隨著ROE同時下降。

其中橢圓圈出的部份顯示,5月初年報和1季報釋出後,ROE下台階和市場反彈結束轉頭向下幾乎同時發生。

年初我發的文【這次熊市有點不一樣】中也說了這個觀點:

既然如此,為何不先出來,等ROE走好再進場呢?

ROE是歷史從上市公司財報統計而來,但財報的釋出都是滯後的, 而股價卻是先行指標,ROE變化的通常會比股價滯後不少,等確認ROE趨勢走好,股價往往已經漲了很多。

當然,如果不看財務指標,也可以透過一些釋出頻率更高的經濟指標來提前判斷宏觀經濟走勢,如CPI、PPI、PMI、社零、社融等,但這也不容易,畢竟連經濟學家都很難預測準確。

就我個人來說,習慣逆向投資左側交易,感覺差不多就買了,於是倉位慢慢就重了,想來如果能夠結合趨勢指標或許會更好一些。

2.承擔風險,等待回報

理論上,股票的價值是未來現金流的折現,可以認為股市下跌受兩個因素的影響:未來現金流和折現率。

一是未來現金流,來自公司未來的盈利,未來現金流越多、投資回報越高,對於整個市場來說主要取決於未來的經濟走勢。

然而經濟走勢難以預測,從疫情結束大家就一直在預測復蘇,但復蘇一直也沒到來,什麽時候能來是個未知數。

如果股市下跌僅是公司盈利下滑的反映,而盈利狀況能否改善又不可預測,投資股市就只是隨波逐流,不能期望什麽額外的收益。

二是折現率,主要受股票風險溢價影響,風險溢價越高、預期的超額收益越高,如果市場的下跌是因為折現率提高了,這時承擔風險是有超額回報的。

所謂股票風險溢價,是對持有股票承擔風險的補償,取決於股市的風險和投資者風險厭惡程度。

股市風險自是不必多說,這兩年的下跌讓所有人都得到了充分的風險教育,人們對風險的厭惡程度也已經到了較高水平,這從近期低收益國債的熱銷、高股息股票和低波動股票的走強都可以看出來。

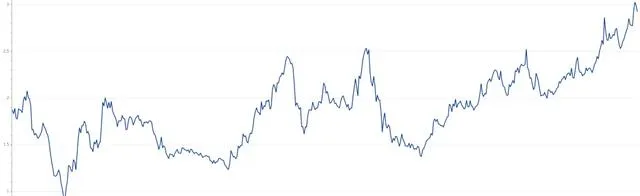

下圖是近10年股債收益比的走勢,目前處於高位,顯示出投資者對低風險國債的追捧、對高風險股市的厭惡:

這兩天市場成交低迷,食品飲料、醫藥等基金重倉股遭拋售,一方面表明市場的流動性已經出現了問題,只能賣出流動性好的股票,另一方面也顯示基金下跌、基民贖回的迴圈還在持續,這些都是基本面之外的因素。

總之,市場的下跌,即是對經濟下行、上市公司未來現金流下降的預期,也是風險偏好下降、流動性風險增加和股票風險溢價上升的體現,而後一部份往往意味著較高的預期回報。

這就是所謂的高風險高回報,其中最大的風險是經濟增長風險,這並非個人所能把握,屬於賭國運。

最後,再看看其他投資品種,目前10年國債收益率還不到2.2%、房市依然貴、黃金在歷史高位、外圍股市也都不便宜,對比來看,被所有人唾棄的A股現在或許也沒那麽差。

當然,由於倉位較重,以上可能只是自我安慰的理由,僅供參考。