本文正選於「新能源正前方」公號,這裏有更多新能源行業熱門話題深度剖析,記得關註哦~

這是新能源正前方的第 959 篇原創文章

潮水退去了,才知道誰在裸泳;二級市場的喧囂的題材炒作過後,才知道很多上市公司究竟有幾斤幾兩,市場裏的機構又有多壞。

A股最貴新股

2021年12月,禾邁股份以557.8元/股的價格在科創板上市,市盈率226倍,成功拿下了A股最貴新股的光榮稱號。

如此恐怖的高價,在新股破發已經成為普遍現象的2019年,嚇退了很多中簽的投資者,結果是它的棄購金額同樣創紀錄。

而承銷商中信證券自然就是笑納了,上市當天最高漲了近50%,當天收漲近30%,中一簽當天最多賺十幾萬,然後就是一路暴跌。半年後趁著戶儲的火熱風口,更是被機構最高推到1338元的價格,然而歐洲能源危機解除後,就是無盡的下行,最多跌去了80%多,而且現在依然見不到底。

虧損累累的投資者集體把槍口對準了禾邁股份和承銷商中信證券,尤其是中信證券,認為一切都是它搞的鬼。

畢竟上市公司在招股的時候其實只準備募資5.58億元,發行價也就55.8元左右,沒想到詢價的時候,配售機構們卻瘋狗搶食一樣紛紛報高價,甚至最高有超過700元/股的,最終定的557.8元的發行價,總共募資55.78億元。

一下子就超募了近50億,上市公司也都懵了,根本不知道怎麽花,所以到賬後就拿去做理財,現在一年光是利息收入最少也有1個多億。要知道2020年的時候,公司的凈利潤也就1個億出頭,2022年也才2個億出頭,上市公司躺著收息都比前幾年累死累活要強得多,難怪那麽多企業爭破頭也要上市,而且都是能定多高價格就定多高價格。

定高價對於上市公司和機構投資者一本萬利,但對於投資者就慘了,這兩年禾邁從高位最多跌了80%多,但很多機構早已經逃之夭夭。

募投專案不及預期

按說超額募集資金了,原來募投的專案理論上會推進得更快一點,不過從禾邁擬投專案的進展看卻並非如此。

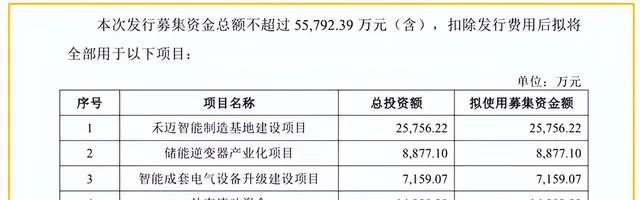

公司原來預期募資5.6億,除了補充流動資金的1.4億,其他4億內送流量備援容錯機制要投向三個專案:禾邁智能制造基地、儲能逆變器產業化專案和智能成套電器器材升級建設專案。

但2年多過去了,根據2023年報的披露,除了第一個智能制造基地建設專案已於2023年8月份完工之外,其他的兩個專案都出現了異常情況。

按公司此前招股說明書的描述,儲能逆變器產業化專案主要是新建年產能為5萬台/年的混合型儲能逆變器、交流混合儲能逆變器。關於專案建設的必要性,公司表明「此專案不僅可以進一步豐富公司的產品結構,也跟公司現有的微逆產品產生良好的協同效應。」

但2年過去了,如此重要的專案卻沒有任何進展,公司也沒有做任何說明。

更加讓人不解的是,公司募資擬投的第三個專案「智能成套電氣器材設計建設專案」建設到一半就終止了,而且幹脆轉讓給了禾邁股份的大股東,也是實控人邵建雄控股的杭開集團,也就是屬於關聯交易。

公司對此的說法是,「智能成套電氣器材設計建設專案」實施主體杭開科技做的主要是高低壓開關櫃、匯流箱,主要套用於工業制造、房地產和公共設施,但這幾年地產不行了,公司為了集中精力於新能源領域,所以做的股權轉讓。

雖然這個理由看似也說得過去,但前後也就2年時間,如果說這個專案真那麽稀爛,為什麽之前列入IPO募資擬投專案,實在不得不讓人懷疑這個專案只是公司為了多募點錢而湊數用的,IPO成功後就轉讓,很可能早已經在實控人的計劃之中了!

實控人邵建雄很低調,但根據此前媒體的報道,他也是一個資本運作高手。

根據2019年7月的一篇報道,邵建雄很早就規劃以杭開集團為核心,推動包括禾邁股份、綠結水務等4家子公司上市,目標市值定位在200億元。

「空手套白狼」玩轉政府專案

2016年起,浙江省開展光伏小康工程,在省內29個縣透過光伏工程開展扶貧工作。先簡單介紹一下浙江的光伏小康工程,主要是政府出錢,由合作的企業負責建設和營運,在一些貧窮縣市建設光伏幫扶發電站,建成後發電收益歸當地農民所有。

禾邁也是30家合作單位之一,參與了衢州市衢江區政府(衢江專案)及麗水市遂昌縣政府(遂昌專案)的兩個光伏小康工程。

但對於這兩起大專案,禾邁股份早就做好了規劃,2018年,禾邁股份和第三方簽署合作協定,就衢江專案及遂昌專案的總體建設成本、建設標準等內容進行了約定,並明確電站建成後,由公司向第三方平價轉讓其持有的專案公司全部股權。

簡單說就是,禾邁拿專案只是為了賣出更多的逆變器和其他電力變換器材,並不想投入和參與太多。

所以拿到專案後,禾邁就透過與政府合資成立專案公司與中核融資租賃公司簽訂【融資租賃合約】,獲得融資租賃款項高達7.33億元。與此同時,政府參股上述專案的平台公司還向上述專案公司拆入資金1.02億元,這8.35億資金已經足夠覆蓋這兩個專案。

也就是說,禾邁股份幾乎一分未掏就玩轉了這兩個政府專案,搭著便車順便大賣特賣自己的逆變器產品,2018年和2019年,公司的逆變器及其他電力交換器材產品收入金額分別達4329.69萬元和1.84億元,主要就來自這兩個專案。

由於這兩個專案毛利率非常高,分別達到了67%和52%,公司的凈利率也從2018年的1581.59萬元躥升至8053.8萬元。

不得不說禾邁股份這一手資本運作玩的真是溜,得益於這兩個專案的大賺特賺,再加上光伏行業的周期紅利,成功登陸了資本市場,市值一度高達近700億,遠遠超過了邵建雄前幾年謀劃的200億,即使經過了一番大跌,現在市值依然有150多億。

而且邵建雄此前跟大客戶的關系也是錯綜復雜,他跟公司2019年的第一大客戶(占了當年銷售比例的近4成)浙江同景新能源集團有限公司的實控人吳建農至少同時在5家公司任職,不得不讓人浮想聯翩。

如果說空手套白狼運作政府專案助力公司成功IPO,包括跟此前的第一大客戶說不清道不明的關系都已成往事,那麽業務過分集中於微型逆變器,尤其是歐洲市場,則是公司未來必須持續面對的挑戰。

禾邁的挑戰所在

根據2023年報,公司目前的主營業務微型逆變器及監控器材依然占了營收的近7成,主要來自境外,境外收入中又有近70%來自歐洲,也就意味著歐洲的光伏市場一旦出現風吹草動,公司的業績也會出現巨大的波動。

這就是去年下半年歐洲光伏市場,尤其是戶儲進入去庫存周期後,禾邁的業績馬上開始明顯放緩的原因。

去年上半年公司營收還保持翻倍增長態勢,凈利潤增速也有70%多,但從Q3單季度開始,營收和凈利潤就出現負增長趨勢,到了今年Q1,營收更是同比大跌40%多,凈利潤也暴跌了60%多。

當然客觀講,這也並非禾邁一家的問題,很多境外收入以歐洲市場為主的光伏企業都有這個問題,比如固德威、艾羅能源、錦浪科技,連行業龍頭陽光電源都沒辦法完全擺脫這個問題。

歸根到底主要還是微逆的單瓦售價依然比較高,市場當前還是主要集中於歐美的戶用市場,而美國市場主要被Enphase 和 Solaredge 把控,尤其是Enphase,國內廠商只能想辦法在歐洲、澳洲、南美等國家和地區做突破。

本來俄烏沖突引發的歐洲能源危機給了國內微逆廠商們一個不錯的契機,可以借著需求的大爆發快速搶占市場賺一波,只是沒想到的是,中國的產能擴張如此恐怖,用了不到2年時間,不僅迅速填平了快速增長的需求,而且產能還出現了嚴重的階段性過剩,幾乎整個光伏產業鏈都累計了大量的庫存。

對於微逆廠商而言,要不就是想辦法搶占競爭對手的市場份額,要不就是進行品類拓展。就說微逆市場,Enphase 行業龍頭地位比較穩固,國內同行競爭力也都不弱;品類拓展就更難了,產業鏈其他環節的競爭同樣非常激烈,而且單GW投資成本更大。基本上,對於禾邁以及所有的微逆廠商而言,最主要還是看歐洲的戶用市場什麽時候能完成去庫存,重新進入補庫周期。

不說什麽時候開始進入新一輪補庫周期,即使進入補庫周期,也不可能再像過去那麽瘋狂了,這是毋庸置疑的,這也決定了很多廠商很可能再也回不到過去的巔峰時刻。