作者|睿研醫藥 編輯|MR LEE

來源|藍籌企業評論

今年3月底連續第4年保有中國首富位置的鐘睒睒,直接和間接控股萬泰生物(股票程式碼:603392.SH)超過70.00%。這家上市也剛好4年的「疫苗茅」與鐘睒睒相互成就,公司市值帶給首富紙上財富,首富賦予公司神奇光環。

隨著三年疫情結束,最大受益者之一萬泰生物光環不再。去年來自新冠疫苗、體外檢測和試劑的收入連續「腰斬」。今年上半年,隨著萬泰主力疫苗產品因醫保集采和行業降價競爭,投資者開始接受以它為代表的「疫苗股」、「生物股」與國內大多數企業並無多大的差別。

幸好它還保持著賺錢的記錄,公司釋出的2024年半年度業績預減公告中預計,2024年半年度實作歸屬於母公司所有者的凈利潤同比減少85.90%到82.96%。

【藍籌企業評論】對萬泰生物曾經做出過肯定的研究,我們認為這家公司無論是領導人、還是研發團隊都可圈可點,制度設計和企業營運也都稱得上業內優秀。只是,它一度被捧上雲端的估值水平並沒有完全回歸,目前仍有70倍靜態PE,166倍的動態PE。顯然,回歸「普通」首先是價格的回歸。

終止與GSK疫苗合作 九價HPV疫苗前景不明

萬泰生物最新的壞訊息是與國際藥業巨頭GSK(葛蘭素史克)合作終止。

公司2024年7月22日晚間釋出【關於全資子公司與GSK合作協定終止的公告】稱,雙方決定不再繼續【合作協定】項下的HPV9-AS04候選疫苗的開發和商業化合作,並於2024年7月20日簽訂【合作協定】終止函,也表明其在九價HPV疫苗賽道上自斷一臂。

萬泰在釋出終止合作的公告中,同時強調它與廈門大學合作的另一款「自研HPV疫苗」不受影響。這一聲明看上去怎麽都有些「此地無銀」。

據行業內研究,萬泰生物與廈門大學合作研發的九價HPV疫苗與另一家世界級藥業公司美國默沙東研發的Gardasil九價HPV疫苗具有相似的免疫原性,九價HPV疫苗III期臨床試驗揭盲結果也符合預期,但是離上市時間還有一段距離。

影響九價HPV疫苗市場前景的因素很多,首先就是默沙東疫苗適用人群年齡擴大到十幾歲青少年。這款產品由國內疫苗行業中最具「銷售力」的智飛生物代理。

另外,目前進入Ⅲ期臨床試驗階段的九價HPV疫苗的國內企業還包括沃森生物、瑞科生物、康樂衛士、上海博唯等。未來九價疫苗的競爭格局很可能演變成近兩年的「鋰電池」、「光伏」——所有人都知道有錢賺,所有人都上了專案、擴了產能,所有人都陷入一輪一輪的降價。

更有業內不樂觀的估計,目前全球HPV疫苗供應能力已基本能滿足需求,預計2025-2030年供應量極可能超過需求量。按照目前公司在二價疫苗的競爭趨勢來看,九價HPV疫苗市場未來也有極大機率被卷到無利可圖。

營收與凈利潤雪崩 主營產品銷售遇冷

作為典型的疫苗公司,2023年-2024年第一季度,萬泰生物的營收和凈利潤受到多種因素的影響,呈現雪崩狀態。2024年第一季度營業收入7.53億元,歸屬於上市公司股東的凈利潤與歸屬於上市公司股東的扣除非經常性損益的凈利潤為1.26億元與0.49億元,與上年同期的降低振幅為-73.93%、89.90%、95.90%;每股收益為0.10元,也降低89.98%。

公司2024年第一季度主要財務數據(來源:公司報告)

萬泰生物的主要產品以HPV疫苗為主,特別是二價HPV疫苗「馨可寧」是公司的重要收入來源。但是九價HPV疫苗的擴齡和市場競爭加劇,二價HPV疫苗得此業績斷崖式下滑也就不足為奇,2023年公司二價HPV疫苗收入較上年同期大降約42億元。

首富深度控股萬泰生物 短暫紅利成為長期「深坑」

國內首富鐘睒睒是萬泰生物的實際控制人,公司季度報顯示其目前直接持有17.66%的股權,透過養生堂間接持有55.65%的股權,合計持有73.31%。在2023年,鐘睒睒卸任了萬泰生物董事和董事長的職務,不過在預計加持的背景下上,在2023年與2024年交替之際,萬泰生物迎來一波暴漲,尤其是從2023年12月15日至2024年1月8日,股價漲幅超82%,總市值增加了近500億元,成為了「疫苗之王」。截止到2024年7月24日,雖然上證指數差點跌破2900點,萬泰生物的總市值依然有869.61元,走出了逆勢行情。

公司股東持股情況(來源:公司報告)

不過無處不在的內卷,也使得萬泰生物在資本市場的短暫紅利成為長期「深坑」,也在逐漸摧毀著這個曾經的「太陽」產業。2019年「馨可寧」剛上市的價格為329元/支,使得成為萬泰生物的「業績奶牛」,也促使公司在2022年全年實作營業收入111.85億元,同比增長94.51%,凈利潤更是同比增長134.28%。但是進入隨著競爭對手-沃森生物重組二價HPV疫苗「沃澤惠」獲批上市,「馨可寧」的價格一降再降,特別是在2024年3月22日,據江蘇政府采購網訊息,萬泰生物以86元/支的價格中標49.92萬支「馨可寧」采購專案,單支價格降幅已超七成。且「馨可寧」的整體銷售仍不樂觀,在低價型市場中銷量下滑嚴重。與2022年的2569.10萬瓶相比大幅減少60.00%以上,「疫苗之王」之路步履蹣跚。

公司管理費用異常 抗風險能力有待提高

2023年萬泰生物管理費用3.52億元,同比增長50.15%。2024年第一季度管理費用為0.75億元,同比也增加了21.84%。公司表示主要是管理人員薪酬增加、折舊攤銷增加所致。此外公司2023年經營活動產生的現金流15.37億元,相比2022年下降62.79%;貨幣資金38.18億元較2022年末減少26.46%。同時公司2024年第一季度銷售商品、提供勞務收到的現金為8.62億元,同比降低了50.00%以上。

公司2024年第一季度主要財務數據(來源:公司報告)

公司2024年第一季度主要財務數據(來源:公司報告)

現金流不僅體現公司市場話語權、抗風險能力,更是公司穩健發展的關鍵血液。萬泰生物的現金流大幅減少需警惕公司的核心競爭力與產品競爭力持續下降狀況。伴隨疫情紅利持續消失,萬泰生物如何持續避免業績「硬著陸」是當前所面臨的難題。

行業頻發藥企銷售亂象 公司避險情緒日益高漲

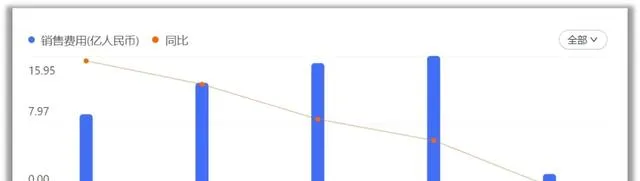

當前疫苗類的公司普遍都面臨著銷售費用增加,凈利潤大幅下降等情況。尤其是在2021年-2022年,很多疫苗類的公司聘請了相關推廣服務商開展市場推廣活動,由服務商非週期性進行針對性的專項推廣和宣傳活動,協助公司完成銷售與財務收支等重要環節。雖然萬泰生物2024年第一季度的銷售費用只為2.04億元,但是在2023年第一季度到第四季度的銷售費用分別為9.08億元、12.79億元、15.11億元、15.95億元,成為公司的一個極大負擔。

公司2023年-2024年銷售費用變化情況(來源:公司報告)

特別是當前由於行賄方式開始變得隱蔽,部份醫藥公司透過經銷商或第三方進行行賄,因此萬泰生物除了關註公司本身外,還需註意相關代理商等行賄風險是否可能牽扯公司。而同時在營收因素影響之外,與新冠疫苗相關專用原料及成品、生產專用器材等資產減值事項逐年放大,持續對公司整體利潤產生影響,致歸母凈利潤出現下滑。同時在疫苗市場愈發動蕩,避險情緒日益高漲的今天,公司還需要利用好僅存的視窗期,以做到「守得雲開見月明、業績穩住陣腳乃至回升」。

免責聲明:本文基於公司法定披露內容和已公開的資料資訊整理,文章不構成投資建議僅供參考。

睿藍財訊出品

文章僅供參考 市場有風險 投資需謹慎

來源:藍籌企業評論