面對市場挑戰,中小尺寸顯示領域的領軍者深天馬A,正在深入推進「2+1+N」戰略:手機、車載顯示為核心,IT顯示助力增長,同時拓展增值業務。其中,車載顯示成為深天馬A重點「投註」的第二增長極。

文 | 景川

來源 | 【經理人】雜誌

隨著國內顯示面板企業技術的不斷提升以及產能的持續釋放,中國已成為全球最大的面板生產基地。

經過四十多年的積累和沈澱,深天馬A(000050.SZ)已是中小尺寸顯示領域的全球領先企業,並以手機顯示、車載顯示作為核心業務,IT顯示作為快速增長的關鍵業務,工業品、橫向細分市場、非顯、生態拓展等作為增值業務。

這家老牌面板廠商,在終端需求疲軟、產品價格持續下探、公司業績增收不增利的情況下,已經步入技術升級、發力車載業務、培養新的增長點的關鍵時期。

陷入虧損泥潭

過去一年面對終端市場整體疲弱、價格大幅下滑對智能電話業務的沖擊,全球面板廠商營業收入普遍低迷。

群智咨詢(Sigmaintell)數據顯示,2023年全球顯示面板營收為934.6億美元(含LCD、AMOLED、Mini LED等顯示品類),同比2022年下滑約7.6%。這是在2022年同比下滑27%的基礎上,面板行業營收再次經歷下滑。

實際上,顯示市場需求自2021年就進入了下行周期,尤其是智能電話、IT等消費品。作為中小尺寸顯示領域的領先企業,深天馬A前三年的業績表現均不理想,營收占比過半的消費品(手機、IT)業務更是「增收不增利」的窘境。

根據財報,2021-2013年深天馬A歸屬於上市公司股東凈利潤為-3383.51萬元、1.12億元、-20.98億元,扣非凈利潤則為-8.58億元、-13.59億元、-38.31億元。深天馬A的困境在於——主力產品銷量增長但凈利潤虧損。

2023年公司消費品(手機、IT)顯示業務營業收入高達163.32億元,占主營收入比例達到51.04%,是公司重要的營業收入和利潤來源。而第三方咨詢機構(Omdia、DSCC等)數據顯示,2023年公司在TFT車載前裝和車載儀表、LTPS智能電話、工業品、剛性OLED智能穿戴等顯示套用市場出貨量均保持全球第一,柔性OLED智能機面板出貨量躍升至國內第二。

深天馬A核心業務的面板出貨量位居全球前列,但核心業務也深受行業終端需求及產品價格的影響。深天馬A回復深交所下發的年報問詢函中表示,主要系受到復雜的外部環境、行業變化等因素影響,顯示產品均價大幅低於去年同期,公司營收占比較大的消費類顯示業務,尤其是智能電話顯示產品盈利能力同比大幅下滑,同時疊加武漢AMOLED產線折舊增加的影響,壓縮了AMOLED柔性手機顯示產品的利潤空間,影響了柔性AMOLED顯示業務業績改善的振幅及進度。

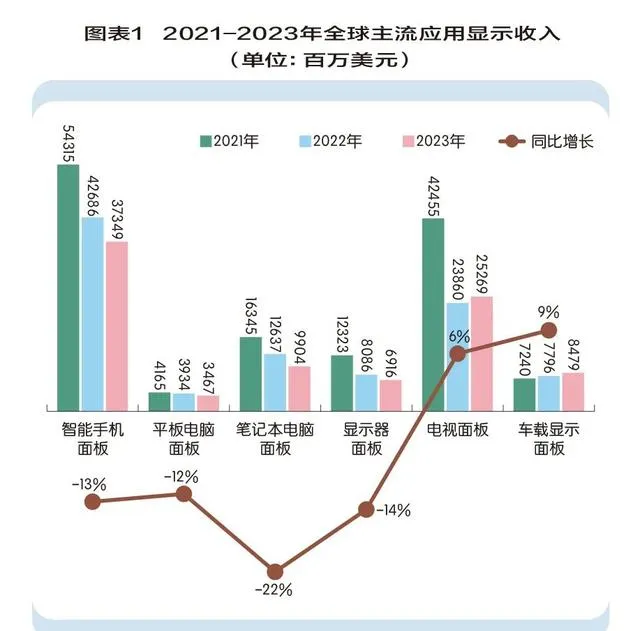

根據披露,盡管消費品顯示業務的營業收入實作了同比增長,如手機業務同比增長了2.67%,但受到市場產品價格下降影響,2023年的毛利率為負值(-5.96%),同比下滑了10.72%。消費品(手機、IT)顯示業務占比高,但盈利能力大幅下滑。相比之下,車載顯示業務的增長成為業績的亮點。(圖1)

虧損原因還有財務費用、研發費用等費用同比增加;對外投資的顯示面板行業相關聯營企業處於試執行和建設期,導致聯營企業長期股權投資收益同比下滑,影響當期利潤總額同比減少了2.57億元。

盡管深天馬A在問詢函中表示,2023年凈利潤虧損不會對公司未來持續經營能力造成重大不利影響,但2024年第一季度業績報告中,歸屬於上市公司股東的凈利潤-3.01億元,扣非凈利潤-5.63億元,尚未扭轉虧損。而在2024年面板行業的回暖趨勢下,京東方科技集團股份有限公司(京東方A:000725;京東方B:200725)釋出2024年第一季度報告:營業收入458.88億元、歸母凈利潤9.84億元、扣非凈利潤5.97億元,經營業績實作大幅增長。

在傳統優勢業務毛利降低、研發投入增加的背景下,深天馬A的盈利壓力只增不減,需要培育新的增長點。根據披露,深天馬A實行「2+1+N」發展戰略,以手機顯示、車載顯示作為核心業務(2),IT顯示作為快速增長的關鍵業務(1),工業品、橫向細分市場、非顯業務、生態拓展等作為增值業務(N)。作為核心業務之一的車載顯示,成為深天馬A重點「投註」的第二增長極。

新希望:車載顯示業務

隨著汽車芯片供應瓶頸的逐步緩解,行業競爭的日益激烈以及智能化座艙概念的深入普及,供應鏈各方對車載顯示面板的備貨熱情高漲,車載前裝和後裝市每場平均呈現同比增長。

2023年全球車載顯示面板出貨約2.1億片,同比增長約7%,其中前裝市場出貨約1.9億片。中國大陸地區的面板廠商在全球車載顯示市場的出貨份額為44%,國內廠商在車載顯示行業具備強大競爭力,並占據領先地位。

全球顯示面板收入中,6大套用占比超過九成,從營收表現上能夠看出明顯的不平衡。2023年智能電話、平板電腦和IT面板均出現不同程度的下滑。TV面板受到價格上揚同比增長6%,而車載顯示面板因需求增長,營收同比增長9%。(圖1)

可見在顯示技術主流套用中,車載顯示面板是當前為數不多的出貨規模和營收雙增長套用。在市場活力與技術創新的雙重助推下,預示著2024年車載顯示市場將繼續保持出貨與營收雙增長態勢。

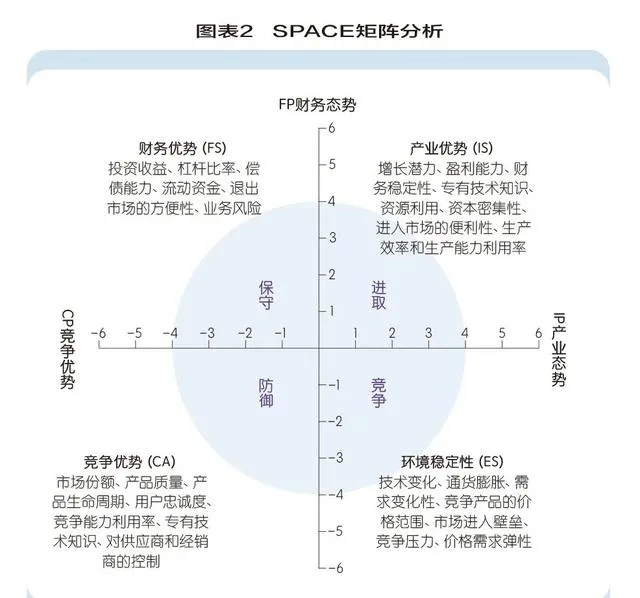

在6月18日的機構調研中,深天馬A表示,「公司看好車載顯示市場,將車載顯示作為公司的戰略核心業務之一。」將車載顯示作為核心業務,培養為新的增長點,是深天馬A周處盈利困境的重要舉措。而從SPACE矩陣①分析來看,深天馬A的產業優勢和有利競爭較為突出,在車載顯示領域整體采取「進取」戰略。(圖2)

車載顯示領域具有高壁壘和高客戶黏性的特點,客戶對產品質素的可靠性、穩定性、供應商的長期持續穩定的供貨保證以及快速響應及支持能力要求。從深天馬A的產業優勢和有利競爭維度來看:

首先,車載顯示產業較高景氣度疊加公司領先優勢。前文已分析車載顯示產業具備較高的增長潛力,且深天馬A憑借在車載顯示領域近30年的深耕細作,擁有了從車載研發、制造、質素、行銷、供應鏈管理等各方面的專業團隊,打造了具有強競爭實力的車載專業體系能力。

其次,深天馬A在市場份額、技術實力、頭部客戶等層面具備有利競爭。2023年公司在車載顯示面板市場的出貨量保持穩健態勢,全年度總量達到約2950萬片,占全球市場份額的14%,繼續位列全球車載顯示出貨量第二。2023年深天馬A汽車電子業務已開始向國際頭部客戶批次交付,目前公司已取得5家國際頭部整車廠的多系列合作專案。今年一季度,深天馬A的車載業務營收同比提升超40%,環比提升超10%,其中LTPS技術車載顯示產品出貨量同比增長超200%,面向國際頭部車企的汽車電子業務在3月實作銷售額單月破億元。

對於車載業務,深天馬A在6月份回復多家機構調研中,均呈現出樂觀態度——預計2024年將會加速規模起量。從內外部來看,深天馬A當前陷入增收不增利的窘境,產能爬坡面臨一定的資金壓力,且短期內公司柔性AMOLED業務仍面臨較大的折舊壓力;車載顯示領域競爭也日趨激烈,要繼續做大做強車載業務還需要時間。

一方面,從公司的業務結構來看,年報披露車載業務銷售收入為80.68億元,車載業務(25.22%)占比相對於手機業務(42.63%)偏小,盡管公司對車載業務寄予厚望,但目前來看尚未挑起營收的「大梁」。另一方面,盡管車市需求增長和規格提升的趨勢不變,但也客觀面臨市場競爭激烈、價格挑戰、技術更新等的壓力,會對上遊供應鏈有一定傳導。在TCL、海信等廠商加碼布局車載顯示領域之外,車載顯示也正呈現出從傳統液晶屏向LTPS(低溫多晶矽)液晶屏轉型,並轉向Mini LED背光液晶屏的趨勢。

對於車載顯示業務的發展規劃,深天馬表示將充分利用現有的LTPS G5.5及G6產線資源及積累,加速推進LTPS產能向車載顯示領域拓展。並且,公司為車載顯示業務引入新投建的第8.6代線(TM19)和新型顯示模組產線(TM20)等先進產能,廈門Micro-LED產線也將車載顯示作為重要套用方向之一,著力強化車載顯示整體解決方案能力、先進車載顯示技術研發能力和前沿技術商用化能力,持續加強短中長期的技術優勢。

整體來看,深天馬A將新能源汽車市場作為公司開拓新的增長點的重要方向,正在深入推進汽車電子業務穩定量產,透過產品、技術和商業模式創新保持領先優勢,圍繞傳統車載顯示、汽車電子業務、新能源汽車業務三大車載業務板塊,積極開拓新能源汽車市場。

①戰略地位與行動評價矩陣(Strategic Position and Action Evaluation Matrix,簡稱SPACE 矩陣)主要用於分析企業外部環境及企業應該采用的戰略組合。