近幾天,除了日元Carry trade之外的第二件大事就是巴菲特大減倉蘋果,在今年一季度減持時,股神說是因為稅收過高,所以減持了11%的蘋果股票,但令市場沒想到的是,二季度股神再減持4億股,持股數從7.89億股減至約4億股,減持了一半的蘋果,原先的稅收問題應該不是賣出原因了,而是其他原因。

至於什麽原因,市場上也有很多的猜測,段永平認為對老巴的操作並不意外,這樣做可以說是現在估值貴了,也可以說是股神有更好的機會。

拋開各種陰謀論,原因要麽就是蘋果到股神的心理價位了,往後的AI浪潮故事,可能超出了股神自己的「能力圈」,因為各大科技廠都在增多capex,蘋果雖然資本開支在7姐妹裏不算多,但往後可能也不得不增多資本開支,而後續的盈利水平如何,這點可能也是不確定性的,疊加上近期蘋果漲了那麽多,當中線邏輯發生變化後,可能股神就想減持了。

市場另一種猜測,可能股神認為當下科技股估值過高,同時也在減倉美國銀行,所以能看到BRK的現金儲備來到2769億美元的水平,市場預估這是在判斷接下來降息+科技股回呼。回籠現金是為了抄底準備?

在現階段減持的確有意思,又是一次賣在人聲鼎沸時,可以結合近期的訊息來猜下,股神可能在想什麽。

一、科技股capex的大周期

段永平表示,巴菲特說大概率今年底之前蘋果還會是最大持股的意思就是打算繼續賣,但沒有特殊原因的話不會賣完,原因就是怕市場會掉下來。那麽,蘋果股價從5月份大漲,這可以算是一個特殊原因,無非就兩點,一是出現特殊情況大跌,那為了自保肯定會出掉,另一個就是市場情緒夠好,巴菲特大減倉也不會對市場有什麽影響。

其實這點是成立的,若看回二季度的蘋果股價走勢,誰能想到蘋果近幾年最大的買家在大減倉呢?

那麽,再回看蘋果為什麽從5月份開始大漲,最主要的原因就是蘋果開始加大Capex去投資AI,加快速度做Apple Intelligence。在過去一年裏,Apple和Tesla都被部份投資者詬病在AI上的投入不夠大,甚至這兩家是科技7姐妹裏布局AI最慢的,所以在過去一段時間裏,這兩家股價是跑輸給其他5姐妹的,雖然不跌,但漲幅是落後的,甚至Apple和Tesla在今年一季度時,階段性漲幅是跑輸給標普500的,這是自2020年以來,兩家首次出現這樣的情況。

那當蘋果加大capex投AI時,即意味著未來的增長邏輯是在發生變化的。

大家也知道,巴菲特其實是不怎麽投科技公司的,尤其是在一項新技術的早期階段,巴菲特幾乎沒投資過這樣的公司,現在AI顯然是在很早期的階段。雖然蘋果在硬件端上的護城河深厚,但未來AI會如何發展,蘋果在AI裏會不會是贏家,其實確定性並不高。

換句話說,以巴菲特所說的「能力圈投資」,若蘋果未來要逐年加大capex,AI何時能產生收益是不確定的。

若未來AI成為新增長曲線,那盈利水平也是難預測的。更重要的是,巴菲特很看重蘋果的現金流水平,之前提到過,雖然蘋果過去幾年裏的營收增速不是科技7姐妹裏最快的,但依靠蘋果逐年增長的回購金額,蘋果是2019-2024年之間,表現最好的科技股。

那麽,這輪AI capex周期要投入幾年?蘋果的勝算大不大?顯然接下來幾年內的邏輯跟老巴的投資邏輯開始有些走偏了,對於老巴來說,那麽大的倉位去博之後的不確定性+蘋果重新進入資本開支周期,這是不太符合他的風格的。

就像段永平所說的,如果蘋果股價堅挺,巴菲特應該是會賣多少就賣多少的,畢竟這不是他自己很舒服的領域,當前PE又因為一個更不太了解的AI原因變得那麽高,從近3年平均的25-30倍PE漲到35倍PE,加上可能還有其他潛在看中的資產,當邏輯轉變,現階段估值也合適的時候,巴菲特可能就因為這些原因減持了。

至於潛在的股票資產會是什麽,老巴目前還沒有新動作,長期持倉的蘋果和美國銀行都在減持,而BRK的美債持倉從一年前的970億美元上升到2340億美元,BRK的美債持倉比美聯儲持有的1950億美元還要多,加上賬面2769億美元現金,這的確容易讓市場多猜測。

二、科技大廠的capex,何時盈利?

關於老巴和很多投資者都關心的,AI大廠Capex會延續多久,什麽時候會盈利?近期外資行給出了一些對比和分析,也是個不錯的角度。

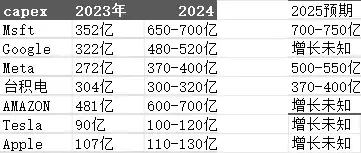

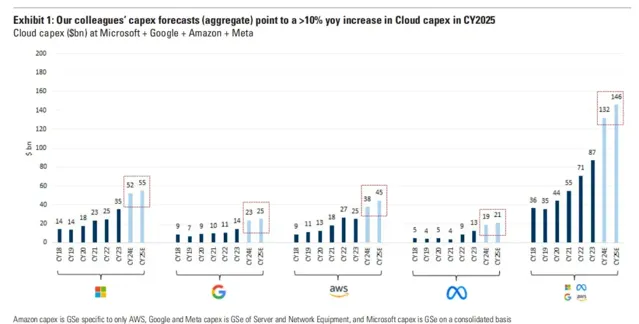

先看目前各大科技廠的capex變化,其實蘋果在科技大廠裏的投入並不算多,2023年蘋果資本開支是107億美元,今年外資預估也就是110-130億左右的水平,不會有多大變化,包括庫克在業績會上也沒有多透露AI開支方面的金額指引。

能看出蘋果在ai投入上還是算保守的,因為100億左右,對於蘋果來說不算多少錢,畢竟其他各大廠的capex今年增長50%的,甚至是翻倍的都有,蘋果主要透過與其他廠商合作,以及自研芯片的方式,控制現在的資本開支,例如Apple Intelligence,就是跟OpenAI嵌入合作。

根據一些外資行預測,微軟明年資本開支去到700-750億美元,Meta可能上升到500-550億的水平,而台積電上升到370-400億的水平。谷歌、蘋果、特斯拉、亞馬遜雖然沒有預測,但大趨勢上,明年各大廠商的capex繼續加碼是確定性的。

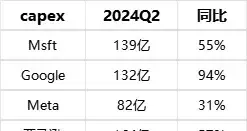

今年二季度,微軟資本開支來到139億美元,谷歌上升到132億美元,Meta上升到82億美元,亞馬遜上升到164億美元,合計4家開支為516億美元,同比增59%。

那麽,這也讓很多投資者在想,現階段投那麽多錢燒AI,除了微軟的copilot和Chatgpt之外,近期也沒有新的套用出來了,現在燒那麽多錢到底值不值?

根據高盛與輝達的交流,輝達方面表示,優先關註客戶的投資回報情況,而目前大客戶的capex是具有可持續性的,預計在下一季度的財報會上,輝達可能會公布客戶所提供的ROI水平。

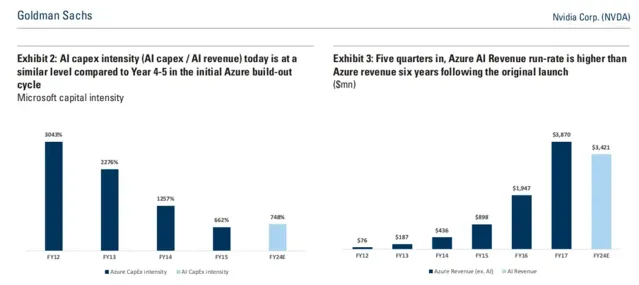

高盛表示,目前微軟的資本支出效率相當於雲端運算周期的4-5年,微軟的AzureAI,近5個季度帶來的收入已經比Azure首次推出後六年的收入還要高。換句話說,微軟投入AI的回報率和性價比都高於雲服務。

報告裏提到,據Meta與輝達共享的數據,LIama3的API提供商在4年裏美花1美元的伺服器上,未來就能獲得7美元的收入。所以從各大廠的角度來看,投入AI是能賺錢的,尤其是雲服務AI。

高盛預計24-25年,谷歌、微軟、亞馬遜、meta在AI雲服務上的投入仍將繼續增長。

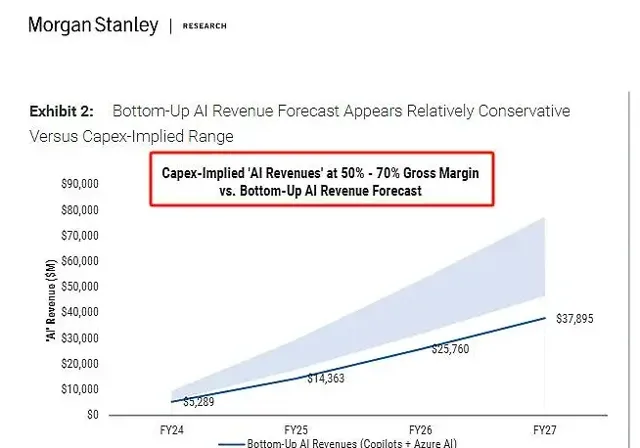

另外,據大摩預測,2024財年,AI資本開支帶來的潛在收入是58-96億美元區間,預計27財年AI業務的潛在收入將達到456-774億美元區間,毛利率大約是50-70%左右。

中間差距比較大的原因是看AI投入的執行速度,以及營運效率。至於什麽時候會出現第一家退縮呢?巴基利預測2026年可能會看到第一家縮減AI投入的科技股,但也強調,iPhone從正選到出現第一個有跨時代性質的APP,iPhone花了5年的時間,而目前AI才剛剛開始20個月,毫無疑問AI處於早期階段,長期的投入並不可少。

三、結語

目前科技股對於capex的增長是一致性的,外資稱為「Fear of Missing Out」,簡稱「FOMO」,也就是害怕踏空的一種態度,即使燒錢也就是短期現金流,長期現金流不會影響,這更是像一項新技術發展過程中,科技企業不得不買的保險。

所以說,當各家都在增多capex,雖然現在蘋果的投入金額是各家裏最小的,但未來會不會被動防禦式的增多呢?這是不確定的,而巴菲特也不投技術正在最早期的科技股,這點或許減持裏是重要因素之一。