只買龍頭,長期持有,個股集中,估值容忍,重視企業基本面,不做短期博弈——這些曾是被上海東方證券資產管理有限公司(下稱「東證資管」)奉為圭臬的「價值投資」聖典。在巔峰時期,原本中性的價值投資策略,甚至被提升到了「符合社會道德」的高度。作為東證資管一手培養出來的基金經理,周雲的投資風格卻顯得似乎有些格格不入——在2019到2021年的成長股牛市中,他猶猶豫豫不敢集中重倉白馬龍頭股;2021年抱團股行情瓦解之時,他又迅速向小盤價值風格靠攏,並在之後進一步「市值下沈」重倉小微盤股。

但這一系列的操作,反而挽救了他自己的職業生涯與基金凈值,成為東證資管目前極少數還拿得出手的權益基金經理。不過,當下小盤風格已持續三年有余,微盤股賽道更是擁擠不堪。此時此刻,東證資管又開始了針對周雲的新一輪行銷。這一次,它會重蹈三年前的覆轍,再次化身風格切換的「反向指標」嗎?

與趨勢為敵的獎勵

2024年2月8日,東方紅智享三年持有混合A/C(019773/019774)公告成立。Choice終端顯示,這是東證資管旗下基金經理周雲管理的第7支基金(各份額合並計算)。最新定期報告顯示,周雲目前在管基金規模為116.4億元,在東證資管旗下的權益型基金經理中排名第4(規模大於周雲的有:王延飛147.47億元、李競135.84億元、苗宇116.46億元)。

在過去3年時間裏,雖然東證資管的整體管理規模穩步下降,但周雲的管理規模卻穩步提升,可見他在機構內部的認可度。Choice終端顯示,2021年四季度時,東證資管非貨幣基金規模為2566.27億元,到了2023年四季度時,非貨基金規模已下降到了1664.8億元。與之形成對照,2022年以前,周雲的在管基金僅有東方紅京東大數據混合A(001564)與東方紅新動力混合A(000480),兩支基金當時合計規模僅26.85億元。2022年開始,周雲陸續接手東方紅優享紅利混合、東方紅鼎元3個月定開混合、東方紅智華三年持有混合等權益基金,並行行成立了東方紅京東大數據混合與東方紅新動力混合的C類份額。

東證資管的認可,源於過去三年間周雲在機構內部的優異業績。以他管理時間最長的代表作東方紅京東大數據混合A為例,Choice終端顯示,其2021年、2022年、2023年分別錄得收益30.51%、-10.81%、6.64%,分位排名分別為195/1893、705/2059、79/2197。與東證資管大量近三年動輒虧損40%以上的權益基金相比,東方紅京東大數據混合A的業績可謂一枝獨秀。

但是,在東證資管的巔峰時期、上一輪成長股牛市中,周雲也曾因為內部排名不佳,承受了巨大壓力。2019到2020年,他的代表作東方紅京東大數據混合A分別錄得收益27.77%與37.12%,分位排名僅為895/1690與979/1789。後來接受媒體采訪時,周雲曾表示,「2020年這波核心資產的行情,比2015年的小票行情更難抗,因為從基本面的角度,很多核心資產很難挑出問題,唯一的問題是大家將盈利增長線性外推,使得估值太貴。本質上核心資產的行情跟2015年一樣,都是趨勢性行情。到2021年春節,我承受了很大的壓力,但還好頂住了」。

小市值因子的逆襲

2021年春節後,「抱團股」行情戛然而止,周雲適時調倉,其組合開始向小盤風格一路「狂飆」。這種風格上的轉變,是他在後來數年中取得優異相對業績的根本原因。

Choice終端顯示,2020年全年,東方紅京東大數據混合A的前十大重倉股合計持倉占比始終維持在60%左右,其主要持倉方向仍然是貴州茅台(600519.SH)、分眾傳媒(002027.SZ)、立訊精密(002475.SZ)、萬科A(000002.SZ)一類的白馬龍頭「核心資產」。基金凈值走勢與大盤成長(399372)高度相似。

不過,在當年最後一個月,當增量資金持續湧入、行情加速見頂時,基金凈值走勢並未跟隨,其持倉方向已經開始有所區別。

(2020年時東方紅京東大數據混合A的走勢與大盤成長高度相似,數據來源:Choice終端)

到了2021年,基金持倉分散度有所增加,東方紅京東大數據混合A前十大重倉股合計持倉占比從一季度末的60.66%一路下降到了年底的38.21%。僅僅從重倉股成分上來看,2021年與2020年的區別並不大;但基金半年報與年報顯示,其「隱形重倉股」,即持倉占比排名在10-20位的股票中,出現了大量市值在100億元左右及以下的「小微盤」股票,包括杭州柯林(688611.SH)、華懋科技(603306.SH)、宏川智慧(002930.SZ)、長盈精密(300115.SZ)、禾望電氣(603063.SH)等。

這一時期基金凈值走勢也更為接近小盤成長(399376)與小盤價值(399377),且有從小盤成長切換到小盤價值的趨勢。

(2021年東方紅京東大數據混合A的凈值走勢基本脫離了大盤成長與大盤價值這兩種風格,數據來源:Choice終端)

(相比於大盤風格,2021年,東方紅京東大數據混合A更接近於小盤成長與小盤價值風格,數據來源:Choice終端)

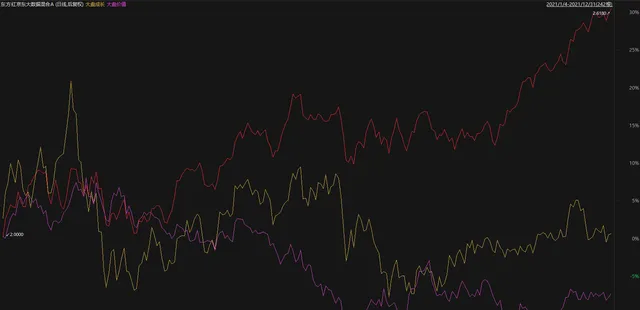

2022年前十個月,東方紅京東大數據混合A的凈值走勢介於小盤成長與小盤價值之間。這一年最後兩個月時間,基金開始脫離這兩種風格。2023年,小盤成長與小盤價值先漲後跌,最終全年收跌,但東方紅京東大數據混合A卻錄得6.64%的微漲。事後來看,這一年,基金顯示出進一步「市值下沈」的傾向,其凈值走勢更為接近Choice小市值指數(800006)。具體到持倉上,除了部份大盤價值股外,包括傑克股份(603337.SH)、億嘉和(603666.SH)、棒傑股份(002634.SZ)、中望軟件(688083.SH)、羅欣藥業(002793.SZ)、台華新材(603055.SH)在內的眾多小微盤股票出現在了基金的「隱形重倉股」名單中。

(2022年前十個月,東方紅京東大數據混合A的凈值走勢介於小盤成長與小盤價值之間,數據來源:Choice終端)

(2023年東方紅京東大數據混合A的凈值走勢脫離了小盤成長與小盤價值兩種風格,有明顯的異象存在,數據來源:Choice終端)

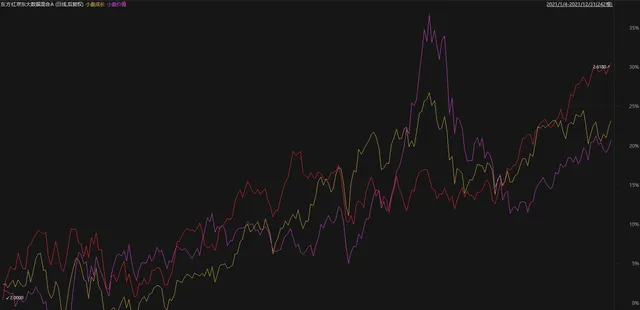

(2023年前10個月,東方紅京東大數據混合A的凈值走勢與Choice小市值指數高度趨同,數據來源:Choice終端)

抱團不是價值投資

在東方紅京東大數據混合A持倉風格發生劇烈變化的2021年二季度,周雲一反常態,用了一頁多的篇幅來闡述自己對於市場風格的困惑,以及對於低估值策略的偏好。另一方面,雖然「隱形重倉股」的底色大變,但基金前十大重倉股看起來仍然是大盤價值與大盤成長風格的混合。此番景象令人疑惑:為什麽基金經理要維持一個大盤風格的表象,卻在暗地裏悄悄轉向?

答案是,因為買白馬龍頭股,長期持有陪伴企業成長,賺取企業成長的錢,而不是短期市場博弈的錢,是東證資管奉為圭臬的「價值投資」聖典。2020到2021年間,東證資管向市場輸出了大量此類投研觀點,包括「投資就是重倉持有最好的生意」、「用長期思維克服短期波動」、「超額收益來自陪伴企業成長」、「投資最好的公司,追求長期回報」等等。

「價值投資」不僅是東證資管的一面旗幟,似乎也是鐵一般的投資紀律,甚至在一些公開文章中的內容也能為之佐證:「東方紅的基金經理認為 價值投資才是一種符合經濟規律和社會道德的投資方法 :與優秀乃至偉大的企業為伍,分享這些企業的長期成長。從長期看,這些企業的資本回報水平會超越社會平均水平,按照這種方式投資,會出現多贏的結果。 博弈卻是去賺取別人口袋裏的錢,一來不可持續,二來這也是缺乏社會責任的行為 」。

而小微盤股的「市值下沈」策略,在不同風格與行業間快速切換的調倉行為,看上去都是對這種東證資管式的「價值投資」的全面「背叛」。

2024年初,東方紅智享三年持有混合發售之際,東證資管又針對周雲展開了新一輪密集的行銷宣發。此情此景,像極了2020年到2021年成長股牛市期間,曾經無比閃耀的李競、孫偉、高義、郭乃幸、錢思佳等人。

當時,東證資管的行銷無疑是非常成功的。據東方證券2020年、2021年年報顯示,兩年時間裏,東證資管的管理規模從2019年底的2228.79億元攀升到了2021年底的3659.29億元,增幅超過60%。大量新增資金透過東證資管這樣的公募基金進入股市,加速推高了「核心資產」的估值,並最終在2021年春節後轟然坍塌。

後來的故事眾所周知,上述這些明星基金經理業績快速變臉,東證資管在套牢千億資金的同時,自身也變成了市場風格切換的「反向指標」。值得註意的是,市場的小盤風格已持續三年有余;自2024年春節以來,擁擠的微盤股賽道更是暴跌暴漲,疲態盡顯。這一次,東證資管還會重蹈覆轍嗎? (本文正選於鈦媒體APP,作者|陳齊樂)