原標題:累計分紅140億的河北煤炭龍頭,卻是公司治理差等生?冀中能源:3年違規23次,罰款、監管、問詢一樣不落

治理水平亟需盡快跟上擴張步伐,才能成為一個合規、成熟的大自然搬運工。

作者 | 白貓

編輯 | 小白

近三個月,煤炭板塊整體走強,各大企業股價也是屢創新高,以煤炭板塊為代表的高股息資產獲得資金的熱烈追捧。具體有哪些公司,感興趣的老鐵可直接在市值風雲APP裏搜尋檢視。

(來源:市值風雲APP)

風雲君從中註意到一家近三年分紅力度明顯加大,2年內分紅力度超100%的公司,可屢屢臉不紅、心不跳踩紅線違規,罰款、監管函、問詢函真是一樣都沒落下。

業績和分紅好可以成為治理差的擋箭牌嗎?風雲君不這麽認為。咱也不七彎八拐了,它是冀中能源。

河北煤炭龍頭

冀中能源前身為金牛能源,成立於1999年,如今是河北省煤炭生產銷售龍頭企業。

公司的第一大股東為冀中能源集團,持股比例為32.81%,實際控制人為河北省國資委。冀中能源集團也是本文的重要嘉賓,這個咱們待會再嘮。

(來源:企查查)

公司主要有四大業務板塊,分別是煤炭、化工、建材、電力,2023上半年,收入占比分別為84.4%、11.4%、3.9%、0.2%。

(來源:市值風雲APP)

公司煤炭產品按用途分為煉焦煤和動力煤,煉焦煤主要用於鋼鐵行業,動力煤主要用於發電、建材、化工等行業。

看得出來,公司想打通下遊,試圖不斷擴大下遊產業的規模。但常年看,後三個板塊盈利能力還偏弱,盈利規模較小。2022年,化工、建材毛利率分別為7.6%、27.3%,電力依舊虧損。

煤炭的地位在公司依舊無法撼動,毛利占比常年在91%以上,2022年的毛利占比為94.4%,這塊業務也是本文分析的重點。

(數據來源:choice,制表:市值風雲APP)

單從資源來看,河北並非產煤大省,煤炭產量排名擠不進全國前10,晉陜蒙新是煤炭主產區。

不過冀中能源沒有單純依賴河北省內資源,在山西、內蒙古等地也擁有自己的主礦區。那公司到底有多少產能呢?

(來源:市值風雲APP研報「煤超瘋,贏麻了!神華、中煤、平煤「課代表」財報透視:耀眼的黑金」)

截至2022年12月31日,公司有19座礦井,總地質儲量29.31億噸,可采儲量為6.21億噸,年度核定煤炭生產能力為3265萬噸。

從近7年產量數據來看,公司年度產量均低於2900萬噸。如果以2900萬噸的上限對照當年國內45.6億的煤炭產量來計算,公司的年度產量約占0.64%。

可見,公司的產能和產量不高,但小日子依舊過的不錯,我們接著往下看。

煤價拉動增長,產能擴張小步慢走

在銷量上,2017年至今,公司的煤炭銷量沒有太大的增長。但是近2年多,堅挺的煤價著實讓公司大賺了一把。

銷量上,2017-2020年,煤炭銷量小步上升至在2909萬噸;

2021年即使在增產保供政策的延續下,產能未見明顯釋放,產量甚至延續2020年的下滑,銷量基本與上期持平;

2022年銷量還出現下滑,下滑17.3萬噸,為2892萬噸。

(來源:財報,制圖,市值風雲APP)

近10年,公司規模的突破主要來自三個年度,分別是2017年、2021年和2022年,營收分別同比增長了49.5%、52.2%、14.7%,2022年營收增長到360.4億元。

剩下的年份有四期為下滑,如2023年前三季度,營收為203.6億,下滑了29.9%。

(來源:市值風雲APP)

增長的功勞主要來自煤價的高位執行,2017、2021和2022年,公司披露的商品煤綜合售價分別同比增長44.8%、60.2%、17.5%。

2017年主要由於供給側改革,煤炭行業低端供給和無效供給加速出清,同時煤炭產業及其下遊產業經濟逐漸繼回暖,下遊需求提升,煤炭價格維持高位執行。

2021受國際能源供需關系失衡、中國用電需求快速增長、自然災害增多等多重因素影響導致市場煤價大幅波動,市場價總體在較高區間執行。

由於2021年煤炭行業缺口較大,2022年煤炭供需仍處於緊平衡狀態,加之保供政策對煤炭價格控制較為嚴格,煤炭價格延續了2021年末以來的高位執行態勢。

2023年前三季度,下滑的主因也是價格,這年國內煤炭產量穩定增長,加上煤炭進口量的增長,整體煤炭供應較充足,同期煤炭市場價格弱勢下行。

隨後,從10月份左右開始,煤價繼續上行,所以從2023全年來看,整體煤價仍然偏高位執行。

(來源:市值風雲APP)

(來源:choice數據)

公司煤炭業務的主要盈利來源於煉焦煤,2022年煉焦煤收入占比為78.7%。煉焦煤進口供給的不樂觀,也一定程度上制約了公司銷量的增長。

(來源:市值風雲APP)

從東方證券的一份研報來看,在外交沖突下,受到澳洲煉焦煤限制進口政策影響,自2020年8月以來,中國從澳洲進口煉焦煤明顯減少。

(來源:東方證券)

冀中能源在2021年報中也提到,當年國內煉焦煤產量為4.90億噸,同比增長僅1%,煉焦煤進口量為5470萬噸,同比減少24.6%。

山西焦煤年報中提到的,長期來看,高品質煉焦煤主要出口國進入產量下降階段,總量受限,這意味著供應量減少,中國進口量會受到一定程度的限制。

(來源:山西焦煤2022年度報告)

在煤炭的產能擴張上,公司屬於穩健型的小步慢走 。公司曾在2022年報中說要在2023年核增和投產的產能如今稱等到2024年兌現,如果兌現的話,合計產能約增加190萬噸,增量大概在5.8%。

(來源:冀中能源投資者關系管理資訊20240104)

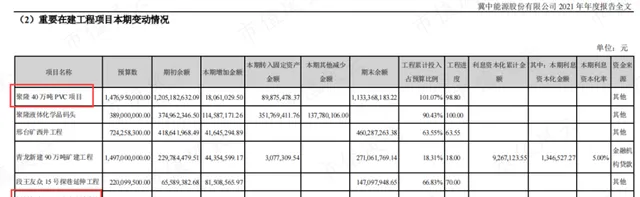

另外,為了打通下遊來抵禦單一行業變動的風險,公司下遊業務擴張的步伐明顯加快。公司的資本開支在2020和2021年達到高峰,從2020年以來的重大在建工程變動情況來看,主要資金投入在化工和建材業務上。

如預算15.8億的聚隆40萬噸PVC專案、21.2億的新材年產20萬噸玻璃纖維池窯拉絲生產線專案。

其中,40萬噸PVC生產線在去年上半年處於試生產階段,因此生產成本還比較高,加上PVC價格持續走低,PVC業務屬於虧損狀態。

(來源:財報,制表:市值風雲APP)

(來源:2021冀中能源年度報告)

毛利率偏低

再來看毛利率,煤炭價格的變化也一定程度影響煤炭的毛利率水平。

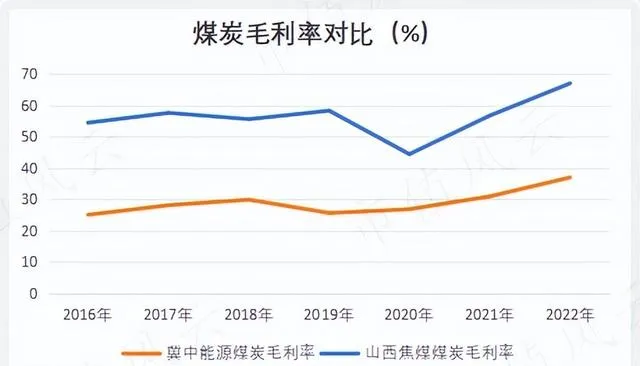

隨著價格的上漲,2017年和2021年,冀中能源煤炭的毛利率均同比上升超3個百分點,2022年上升超6個百分點,為37%。

公司整體的毛利率走勢基本和煤炭業務一樣,2016年至今,由於電力、化工、建材三個盈利能力偏弱的板塊拖累,整體毛利率比煤炭毛利率少3-5個百分點,2022年,整體毛利率為32%。

(來源:財報,制表:市值風雲APP)

與同行相比,公司的煤炭毛利率水平是偏低的,風雲君選取山西焦煤作為同行對比,兩家主要煤炭品種都是焦煤,產品組成較為相似。2022年,冀中能源、山西焦煤的煤炭收入分別為293.8億、415億。

(來源:市值風雲APP)

怎麽個低法?

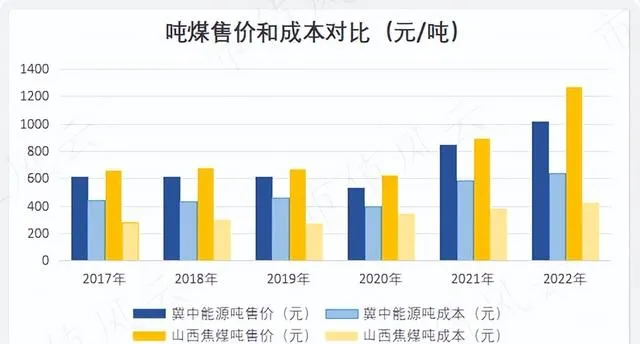

首先整體上山西焦煤煤炭毛利率是冀中能源的1.7-2.3倍。其次,無論是在售價上還是成本上,山西焦煤都更有優勢,冀中能源的噸煤售價更低,成本更高。

(來源:財報,制圖:市值風雲APP)

(來源:財報,制圖:市值風雲APP)

煤炭生意更多是一門流通生意,除了煤炭本身品質,在北煤南運,西煤東運的供需格局下,運費成本首當其沖,占比重大。

試想,同樣的距離,先不說倉儲成本,熱量更高、灰度更低、硫分更低、結焦性更好的煤炭運輸成本占比自然更低,毛利率水平也就越高,相反煤質更差的毛利率也就越低。

進一步說,煤質好的煤炭可以承擔更大的運輸成本,運輸半徑也可以更大。

盤子較小的煤企也做不到像中國神華這樣的巨無霸來修鐵路和自建物流,大多還是物流外包,所以煤質和地理位置對煤炭盈利水平影響很大。

(來源:市值風雲APP)

另外從開采的角度來說,山西焦煤在年報中提到其「煤層賦存穩定,地質構造簡單」,這說明山西焦煤煤炭開采難度更低,開采成本更低,這一優勢至少風雲君在冀中能源的年報中未見提及。

(來源:財報,制表:市值風雲APP)

整體來看,冀中能源的煤炭資源的綜合競爭力與山西焦煤還有差距。可話說回來,守多大的碗吃多大的飯,所以公司的主要銷售市場是在華北地區,這能夠利用區位優勢減少流通成本,保住毛利率。

近十年的大多數年度,冀中能源的華北收入占總收入比重在83%-88%,2021為96%。在運費成本上,經過測算,相關運費占煤炭收入比重為1.5%,山西焦煤的煤炭銷售的主要區域是東北、華北、南方地區,運費比重達到11%。

(來源:山西焦煤2022年報)

(來源:冀中能源2022年報)

分紅亮眼,內控和治理須改進

2017-2020年,公司的凈利率為3.5%-5.2%,得益於毛利率的提升,2021年和2022年凈利率上升不少,2022年為12.4%。

2023年前三季度,由於研發費用率和管理費用率的增加,扣非歸母凈利潤同比下滑近40%,快於營收下滑速度,扣非凈利潤為24.2億,但受投資收益的影響,凈利率繼續上升為19.2%,同期凈利潤為39.2億。

2023年,為了最佳化資源配置,公司向河北高速轉讓了其持有的金牛化工56.04%的A股股份,增加當年投資收益16.7億。

(來源:冀中能源關於出售所持河北金牛化工股份有限公司全部股份暨關聯交易的公告)

(來源:市值風雲APP)

過去的六年一期,冀中能源的ROE水平低於山西焦煤,相差3.7-10.7個百分點。2017-2022年,公司的ROE走勢與凈利率相同,其中2017-2020年,公司的ROE為5%-6%,2022年上升至21%,去年前三季度回落至11.3%。

(冀中能源,來源:市值風雲APP)

(山西焦煤,來源:市值風雲APP)

2017-2022年,以及2023年前三季度,冀中能源的PB在0.5-1.9之間,目前PB為1.4。公司的股息率為13.76%,在煤炭企業中屬於高水平。

(來源:市值風雲APP)

公司的累計分紅和股權募資比例接近1.6 ,2020年開始,分紅力度明顯加大,2020-2022年,分紅率分別為179.9%、129.0%、79.3%。

(來源:市值風雲APP)

公司的分紅確實亮眼,但內部治理較差,2021年5月份以來違規記錄高達23次。

其中,2023年就有13次信披違規,不及時披露關聯交易,其中多涉及資金占用問題,侵犯中小股東利益,罰款、監管函、問詢函也是一樣沒落下。

除了公司自己,控股股東也不是善茬。

比如2020年6月至2022年4月,冀中能源集團透過多種形式組織冀中能源增加在財務公司的存款,並指使冀中能源不按規定披露與財務公司的存款相關的關聯交易資訊。

這個期間,冀中能源在財務公司的存款余額最高達到123.48億元,較已披露的最高限額增加73.48億元,增加額占2019年經審計凈資產的32.05%。

對上述超限存款資訊,冀中能源直至2021年4月29日才在2020年年度報告中披露。

(來源:choice)

在煤炭資源上,公司的綜合競爭力與頭部同行還是存在一些差距,但這不妨礙在如今煤價走高的形勢下,小日子起飛。

話說回來,煤炭價格走勢不確定性較大,也是為了抵禦單一行業變動的風險,公司在煤炭產能擴張上小步慢走,下遊業務的擴張也在跟上,布局算是穩健。

從資產最佳化和化工、建材業務的布局來看,公司有做大做強的決心,但高頻的信披違規也暴露出其內部治理存在問題,公司的治理水平還是要盡快跟上擴張的步伐,這才能讓股民信任公司做一個合規、成熟的大自然搬運工。

免責聲明: 本報告(文章)是基於上市公司的公眾公司內容、以上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的資訊或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所采取的任何行動承擔任何責任。

以上內容為市值風雲APP原創

未獲授權 轉載必究