軍工企業應該是資本市場被取「外號」最多的行業,而且差異性還很大,比如有人稱軍工為「男神」,也有很多人認為軍工是「渣男」。

對於這種保密性相對比較高的企業,其實沒有任何人完全知道企業的真實情況。

不過已經上市的企業,相對來說要好很多,兩個原因:

第一個是上市就意味著不得不公開很多資訊,所以不管這些公司背後的母公司有多神秘,上市公司的業務都會比較簡單,而且大部份都會軍民兩用,那麽很多東西是可以推測的。

第二個是軍工的背後很多都是央國企,我們的央企規模是非常龐大的,既有賺錢的,也有虧錢的,而拿出來上市的,基本上也都是優質資產。

這也是很多人天然對央企有一種信任的原因,因為國家不可能特意拿一家垃圾公司到市場上來圈錢。

而且很多優秀央企根本是沒有必要上市的,比如能源企業,你真的認為那些公司缺那點募資的錢嗎?

怎麽可能,你可以簡單的認為優秀央企就是給廣大投資者送福利的,「中特估」這個詞不是沒道理的。

當然也有經營不是很好的央企,還是要註意區分。

另外軍工企業還有一個很大的特點,那就是不受經濟環境影響,所以只要國防預算擺在那,公司業績就有保障。

今天要分析的「中航光電」就是如此,這麽多年業績穩得一塌糊塗,屬於那種能大概估算出未來兩三年業績的那種。

一、公司

中航光電的發展史很長,可以追溯到1970年,當時國家撥款近600萬建了個工廠,專門生產航空外掛程式,名字就叫「華川電器廠」。

但是業務非常單一,加上當時的市場規模也小,工廠經營非常困難。

所以1985年決定搬到洛陽去,順便擴張民用業務,但是搬遷需要工廠自己籌錢。

這可是一道難題,搬工廠不像搬家,是要重建生產線的,費用非常高。

所以搬遷工作前前後後花了9年時間,主要靠貸款先在洛陽建生產線,然後一邊正常經營,一邊慢慢地把家底都搬過來。

1995年搬遷完後就改了個名字,叫「洛陽航空電器廠」,要氣派很多,主要做電連結器民用產品,後來又擴充套件了光連結器產品,業務的發展速度一下子就起來了

果然是樹挪死,人挪活,企業挪一挪單車變摩托。

經營好轉之後,當然要擴大規模,就進行了股份制改革,為上市做準備。

2002年以中國航空第一集團公司為首,聯合其他六家單位,把工廠重組成一家公司,並且剝離掉非主營業務,再次改名為「中航光電科技股份有限公司」。

公司成立之後,全套現代化管理體系就都建成了,經過幾年的磨合,新公司徹底成熟,而且業務還在高速發展。

2007年凈利潤近1個億,這一年成功在深交所上市,這可是我們第一家上市的軍工企業,有很大的象征意義。

上市之後首先解決的就是同業競爭問題,因為母公司的系統很龐大,還有類似業務的子公司,從那以後就全部整合進中航光電裏面。

一直到現在,這麽多年以來,公司的業務從來都沒變過,專註於「連結器」這麽個小東西,一做就是幾十年。

所有需要傳輸的東西,都需要連結器,即便是訊號無線傳輸,在訊號源或者中轉站也需要連結器。

所以不管是曾經的電氣時代,還是現在的互聯網時代,還是未來的智能時代,這個市場只會越來越大,典型的永續產業。

中航光電也跟著時代的變遷,不斷豐富了自己的產品線。

2012年與海信寬頻共同出資成立「中航海信」,也就是現在的「青島興航光光電」,公司持股50%,主要就是為了擴充套件光纖連結器業務。

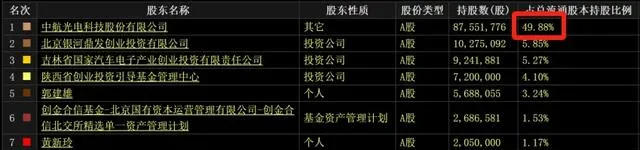

2013年又花了1.26億收購西安富士達48.18%的股權,這是一家做射頻同軸連結器產品的公司,擴充套件了通訊業務。

第二年又花了2670萬增持10%的股權,成為控股股東,富士達2020年也在北交所上市。

現在中航光電依然是富士達的第一大股東,持股49.88%。

緊接著2014年花了1.22億收購深圳翔通光電51%的股權,這也是一家做光纖通訊零配件的公司,再次加強光纖通訊業務。

再到2015年合資成立「中航光電精密電子」公司,占股51%,這個布局是為了做精密連結器,目標是消費電子。

2019年又把興華華億重組了,也就是現在的「中航光電華億」,主要做軌域交通傳輸連結器的。

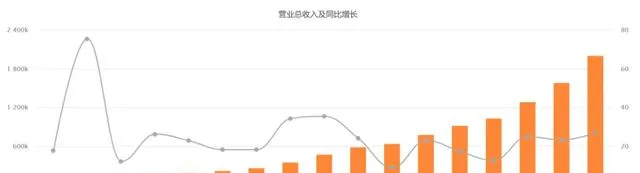

正是因為前些年不斷地並購和擴張新業務,讓中航光電的業績連續增長了十幾年。

上圖就是中航光電自上市以來的營收增長曲線,一排很勻稱的梯子。

現在中航光電不管是軍工業務還是民品業務,都還在繼續增長,重點是毛利率還在提升,這也是行業的特殊性帶來的。

別看我們平常用的電子產品都有連結器,這類標準化產品是立訊精密這樣的代工企業做的,難度比較低。

還有很多中高端市場,連結器是需要客製的,比如汽車領域或者軍工領域,可能都是獨一無二的新產品,至少每個新能源汽車品牌的充電器就不能通用。

所以優勢很明顯,在客製化領域是絕對的龍頭,並且很難被超越,因為客製化經營模式是需要長時間積累的。

但是缺點也很明顯,那就是市場規模有限,任何客製化的東西,肯定是比不上標準化產品規模的,畢竟針對的客戶只有一家。

不過只要在一個細分領域裏做得足夠好,也能賺到很多錢了。

二、業務

中航光電的業務主要有三大塊,分別是電連結器、光連結器和液冷解決方案,液冷解決方案主要也是液體連結器。

雖然這三類主要都是連結器,但是產品非常多,現在已經有500多個系列,35萬多個品種,這就是客製化的結果,真不是一般的公司能承受的。

連結器這個東西隨處可見,我們每天也都在用,行業規模非常大,全球市場大概有近千億美元,其中主要就是通訊、電腦和汽車這三類用得多。

現在全球市場主要還是在美國企業手裏,國際三大巨頭「泰科、安費諾、莫仕」全都是美國公司。

而且他們還在不斷地並購提高市場集中度,比如「安費諾」這家公司,我看他近十年以來,每年都至少要收購一家公司,並且非常聚焦連結器。

他們的營運模式都是自己中高端市場,比如軍工和航天使用的高端連結器他們自己做,然後也會承接大量低端或者標準化連結器業務,轉手就外包給代工企業生產。

所以他們的利潤非常高,遠不是我們國內企業能比的。

國內的企業主要是中航光電、航天電器、立訊精密、長盈精密這些,市場份額都不大。

中航光電和航天電器是軍工領域的雙龍頭,而且競爭格局很穩定,不大可能有新入局者,因為準入門檻很高。

立訊精密和長盈精密主要是做消費電子,然後順帶做連結器,屬於延伸業務。

中航光電幾乎沒有手機和電腦業務,這種標準化產品他肯定做不過立訊精密,主要集中在軍工、通訊和汽車領域。

所以目前的現狀是軍工等高端領域連結器,中航光電比不上國際三巨頭,在民品領域,也比不上立訊精密這類代工企業。

看起來像是夾心曲奇,其實也有一個很巧妙的優勢,那就是軍工企業的品牌效應,這也是能在汽車和通訊領域發展這麽好的原因。

這一點中航光電比航天電器做得好,航天電器一直專註於軍工領域,似乎沒有太多轉民品的意思,所以業務規模要小很多。

這沒有好壞之分,軍工領域的蛋糕也是不小的,這兩家拿下了75%以上的市場份額,市場格局可以說非常穩定。

那麽只要我們的軍費開支有這麽大的規模,他們這一塊的業績就差不了。

實際上如果對標美國的軍工,我們是還有很大進步空間的。

雖然我們的國防實力已經進步非常大了,但是畢竟起步比較晚,所以在裝備叠代上面,很多東西都還是要落後美國一兩代。

就比如戰鬥機,我們主要服役的還是三代機,美國四代機占比已經很高了。

有差距不要緊,我們肯定是會追上並且超越的,那就意味著未來很多年,軍工產業都還會繼續勻速發展。

而且在軍工領域的準入門檻很高,國內巨頭主要就是中航光電和航天電器這兩家。

所以我預計中航光電未來的軍工業務依然還會增長。

然後是民品業務,新能源汽車和5G的發展,讓公司分到了一部份蛋糕,這個市場太大了。

但是競爭也很大,前面說的國際三巨頭「泰科、安費諾、莫仕」這幾年在中國建廠速度很快,比如泰科2022年在昆山的工廠,一期已經投產,產能高達20億件連結器,還有二期今年應該也會投產,產能又是13億件連結器。

這是中航光電2023年的總產能,連結器生產量不到8.2億只,不過同比增長17.89%,比2022年的增幅大多了。

而且中航光電的擴產速度還在加快,基礎器件產業園一期已經完工,華南產業基地一期專案進度達到了77%,還有工業互連產業園專案也在推進。

這三個專案已經累計投入了30.5億,而且未來兩年還將繼續投入。

比如高端互聯產業園這個專案,總投資27.2億,2023年才投入了不到2.6億,也就是這兩年還要投入二十多億。

只是可能因為保密,專案並沒有公布具體產能,無從對比,只是說預計年銷售39.63億,年利潤7個億。

中航光電的技術肯定是沒問題的,新能源汽車結構復雜,使用的連結器也非常多,而且汽車連結器的特點是需要承載高電壓和大電流,同時還要具備抗幹擾和抗震動的能力,所以對機械效能和機械壽命的要求非常高。

當然軍工產品的可靠性要求也非常高,這正好是中航光電的優勢。

但是缺點我估計是成本比較高,所以目前的性價比應該是比不上國際巨頭的。

不過成本主要取決於規模,未來中航光電體量越來越大,再加上本土優勢,國產替代搶占海外企業的市場,我覺得應該是必然的。

除了汽車連結器之外,通訊連結器是第二大使用場景,這個領域的產品邏輯又完全不一樣。

通訊連結器大部份都是客製,因為叠代速度太快了,而且對訊號的傳輸速度和抗衰減要求越來越高,比如現在的5G,正在用射頻連結器替代之前的傳統連結器。

這樣就會帶來一個很大的問題,生產企業需要很強的研發能力,還要不斷大規模的投資新器材,這也間接形成了比較高的準入門檻。

現在全球的連結器市場主要都在外企手裏,就連富士康和立訊精密的市場份額也都比較小,中航光電就更不用說了,在民品連結器市場,規模算是很小的。

但是差距就代表著進步空間,未來我們是有可能跑出一家國際巨頭的。

立訊精密夠嗆,因為他的重心不在連結器上面,而且主要做消費電子連結器,跟高端連結器是兩碼事。

當然我們連結器在國內做得好的,還有得潤電子、瑞可達、永貴電器等等多家公司,中航光電一直都是中高端連結器的老大。

既然是作為老大,當然是有機會跑出來的。

關於中航光電的業務,還有一點非常重要,那就是公司的軍品和民品到底是一個什麽樣的占比格局?

公司的報告沒有直接這樣區分公布,但是有個數據可以大概推測。

就是上圖這個「安全生產費」,首先要知道為什麽會有這麽一個費用。

這是軍工產品的特殊費用,要根據財政部的【企業安全生產費用提取和使用管理辦法】(財企[2022]136號)的有關規定,規範安全生產費提取和使用。

2023年的年報沒有說具體提取規則,但是2022年的年報裏面有,當然也可以直接去看那份檔。

按照檔的計提標準,是這樣的:

「專項儲備按上年度軍品收入總額計提,①1,000萬元以內的計提比例2%;②1,000萬元至1億元之內計提比例1.5%;③1億元至10億元之內計提比例0.5%;④10億元至100億元之內計提比例為0.2%;⑤超過100億元的部份計提比例為0.1%。」

既然是根據軍品收入總額計提,自然就可以根據計提金額推算出軍品的收入。

2023年增加了安全生產費用1887萬元,然後逐一計算各等級計提的金額。

一千萬以內的計提2%,也就是20萬;

1千萬到1個億之間的9千萬計提1.5%,也就是135萬;

1個億到10個億之間的9個億計提0.5%,也就是450萬。

然後10個億到100個億就不能算了,因為超過中航光電的總量了。

那麽把2023年計提的1887萬減450萬,還有1437萬。

也就是這個1437萬屬於10個億到100個億之間應該計提的,按照0.2%的計提比例,1437萬/0.002=71.85億。

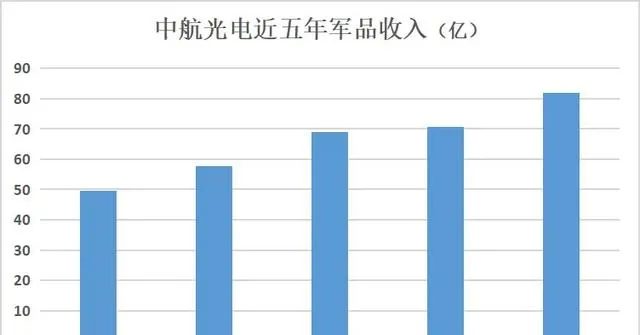

也就是第四個計提等級裏面,軍品收入是71.85億,再加上前面三個等級總共10個億的收入,中航光電2023年軍品總收入應該是81.85億。

上圖就是我計算的近五年中航光電軍品收入情況,每年都是增長的。

那麽把總收入減去這部份軍品收入,就是民品收入,同樣可以得到近幾年民品收入趨勢,我就不放圖表了。

這麽統計一下的好處,是知道公司每年增長的業績到底是怎麽來的,中航光電既然是軍和民兩條腿走路,當然要搞清楚有沒有偏科。

目前公司兩塊業務都在健康發展,很優秀。

三、業績

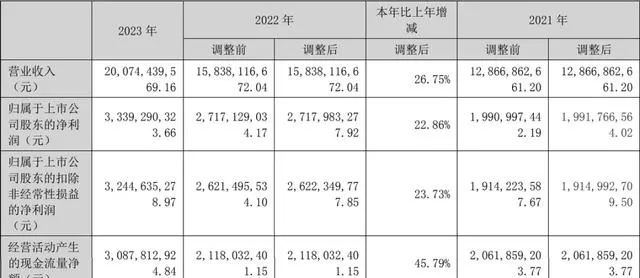

我們先來看前陣子釋出的2023年的年報表現。

2023年中航光電營收200.7億,同比增長26.75%,歸母凈利潤33.3億,同比增長22.86%,經營現金流凈額30.9億,同比增長45.79%。

增長速度很穩定,近三年的營收都增長了二十幾個百分點,利潤同樣也是穩步增長。

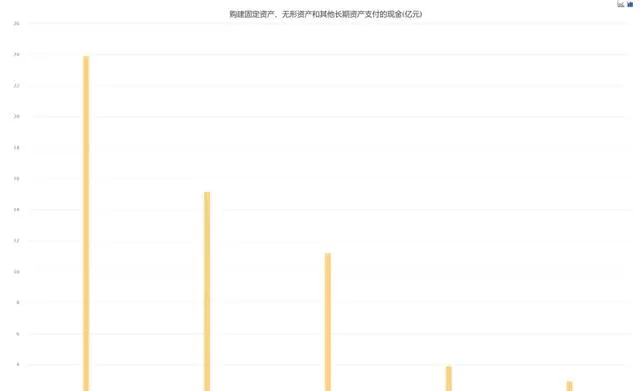

但是因為處於快速發展期,資本開支增長振幅更大。

在2020年之前,每年的資本開支都不超過3個億,但是2023年已經高達24億。

近幾年就是因為新建了幾個產業園,所以投入特別大。

不過公司的有息負債並沒有增長多少,短期借款區區6個億,比2019年還低,長期借款也只有不到6個億,也比2021年要低。

所以2023年的資產負債率創了近十年的新低,只有38%,以前每年可都是在41%以上的。

雖然每年的應收款都比較高,2023年達到132億,因為他的大客戶很多都是軍工,有賬期很正常。

同時中航光電的占款能力也不弱,去年總應付款也差不多有103億,相差並不是很大,重點是保持了穩定。

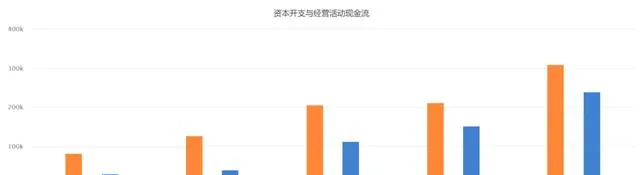

所以現金流和資本開支之間維持了一個很好的平衡。

近五年雖然資本開支增長了不少,但是經營現金流同樣也跟了上來。

而且2023年籌資流入現金17.7億,流出卻高達25.7億,這裏都還吞噬了8個億的現金。

公司完全用賺回來的利潤和現金擴產,經營非常健康。

再加上賬上一直都有近百億的貨幣資金,擴大規模毫無資金壓力,不但沒有財務費用支出,每年還能收到一兩個億的利息。

去年的管理費用13.33億,同比大增46.52%,這裏不要誤會,不是管理效率降低,是因為股權激勵攤銷金額增加了,詳細資訊可以去看股權激勵公告。

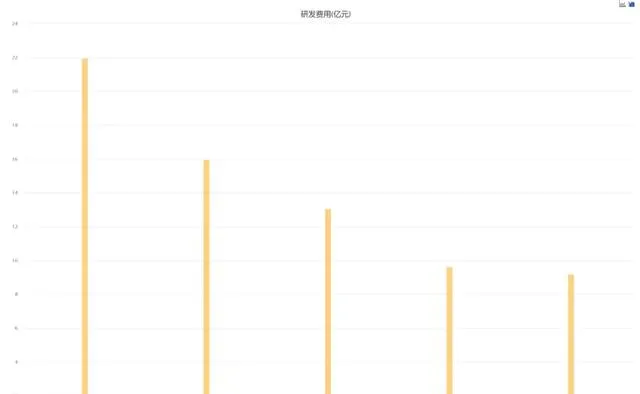

研發費用要誇獎一下,因為每年的增長振幅都不小。

2023年的研發費用近22億,同比增長37.55%,投入比例繼續占營收的10%以上,已經連續三年。

前面分析業務的時候也講了,客製連結器的缺點就是需要不斷地投入研發,因為更新叠代的速度太快了。

不過優勢也很明顯,不但在國內的高端市場相對其他競爭對手持續保持有利競爭,同時還在不斷接近國際巨頭的水平。

現在中航光電的很多產品,已經不比那國際三巨頭差了,在國內跟航空電器不好比,但是肯定秒殺立訊精密這類民企的。

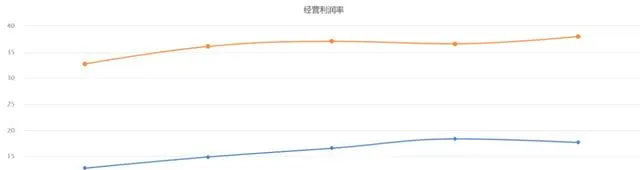

只是盈利能力還有提高空間,因為規模還是不夠大,所以成本比較高,雖然原材料成本占了大頭,但是其他邊際成本是可以下降的。

毛利率和凈利率在制造業領域並不算低,而且整體上還有增長趨勢。

但是客製化制造業和標準化制造業是有區別的,要持續保持技術領先,本來就需要很強的盈利能力才行。

這也是「泰科、安費諾、莫仕」這三巨頭能持續霸占全球前三位置這麽多年的原因。

他們的利潤空間大,每年投入研發的金額也大,然後市場規模大,成本也更低。

這也是中航光電未來要進步的方向,立足於軍工沈澱技術,大力發展民品擴大規模,兩者相輔相成,是有可能沖擊國際巨頭的。

四、總結

我在C919大飛機起飛的時候分析過一次中航光電,當時我預測2023年的凈利潤是35億。

公司2023年實際凈利潤35.36億,比我預測的多了3600萬,略超預期!

現在的市值相比那個時候,又跌了10%左右,當然市值短期的波動與業績之間沒有必然的聯系。

其實對於這類業務相對簡單的公司,很好理解,但是中航光電有一個東西很麻煩,那就是年報內容99%都是沒有價值的官話。

可能是出於保密的需要吧,我們也只能表示理解。

所以需要我們更細心的從只言片語裏面去推測,好在中航光電未來的想象空間還是民品業務,不像航空電器主要集中在軍工,更難找到有價值的資訊和數據。

未來隨著我們的新能源汽車和5G甚至6G的持續發展,民品連結器是一定還有很大增長空間的。

再說現在國內市場依然很大一塊市場蛋糕在國外企業手裏,即便是國產替代都還有不小的市場潛力。

綜合這些多方面的因素,我計算的2024年業績,加上行業景氣度風險修正,就得出了下表的估值區間。

我做了下面這張【A股核心資產研究匯總】表,裏面精選了上百家優質公司,並附數萬字的分析方法。

所有分析過的公司都會在上面這個表裏更新數據。

一起探索企業基本面的研究,收獲必然巨大。

小拇指,發財手點個贊......