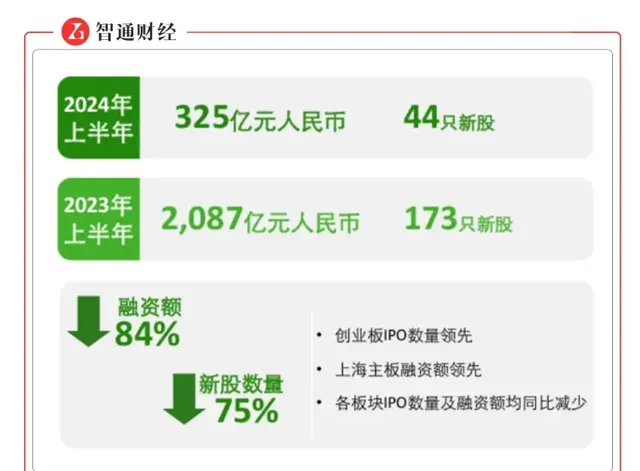

今年以來,香港新上市公司共 30家,全部是透過IPO上市,募資 131.78億(港元),新上市數量較上年同期少 3家,由於缺乏大型股,募資金額按年減少46.77億或 26.19%。不過從港交所披露的申請,目前已批準待上市和已經遞交申請正在處理中的股票達到105家,且遞表速度在增加,預計下半年上市數量會有明顯的提高,其中還包括大型股中的順豐控股、美的集團、富途等。

一、從港股結束成為PE無奈的選擇

大量公司赴港上市,究其原因,恐怕主要和A股發行審批嚴格有明顯關系:

從香港上市標的所處行業也可以明顯看到這一點,以前到香港上市主要是消費、互聯網企業這類海外資金給估值較高的行業,而今年上半年資訊科技類的公司申請占比達到37%,募資金額占比40%,完全改變了之前港股IPO結構。

對於PE機構來說,之前不少投資專案都簽訂了對賭條款,指望透過IPO結束,但A股上市難,而且IPO稽核對於對賭越來越嚴格。

根據中國證監會的要求,審計需要重點核查對賭協定的具體內容,如果對賭協定存在與市值掛鉤,原則上要在申報之前清理。

實踐中,與股票市值掛鉤的對賭協定條款在司法機關中難以獲得支持。例如,南京高科系投資方與碩世生物的對賭協定因與股票交易市值掛鉤而被法院認定為無效。在投資糾紛案件中,回購權的爭議占絕大多數。

反觀港股,監管環境相對寬松,上市相對容易。公司可以透過一些手段來控制發行數量,從而進行市值管理,達成市值目標,避免觸發對賭協定中的回購條款。

二、PE機構面臨的解禁困境

站在PE投資人的角度倆看,港股解禁期內,很多票自己做了「市值安排」,漲幅很大,但自己只能看著不能動;臨近解禁前往往會出現下跌;等到了解禁日,就開始暴跌(例如星空華文、金源氫化等,解禁後跌幅超30%)。

這時就出現了機構之間的囚徒困境,特別是那些前期有很多輪融資、融資比例比較大、早期股東成本低的,特別容易出現踩踏事件。

然而,即使是低成本的PE,由於港股流動性問題,承接盤不夠大,即使選擇不計成本砸,市場也沒有承接力量,才「一把」就砸到了地板價,這時候如果沒有外力托舉,流動性進一步枯竭,未來進一步減持的壓力更大。

被投上市公司面臨著股價暴跌下的股東壓力,反過來也怨懟搶跑的減持PE(某公司怒懟投資人上「熱搜」也是發生在這種情形之下),而原來那些「手拉手大家一起玩」的PE之間關系也生罅隙,局面錯綜復雜。

歸根結底,這還是因為港股自身流動性匱乏。在現有大環境下,有PE股東權衡利弊後,優選選擇套現,而不是陪企業長跑。

上市企業的選擇與PE解禁的關系,下面分階段具體來看:

(1) 上市至解禁前期

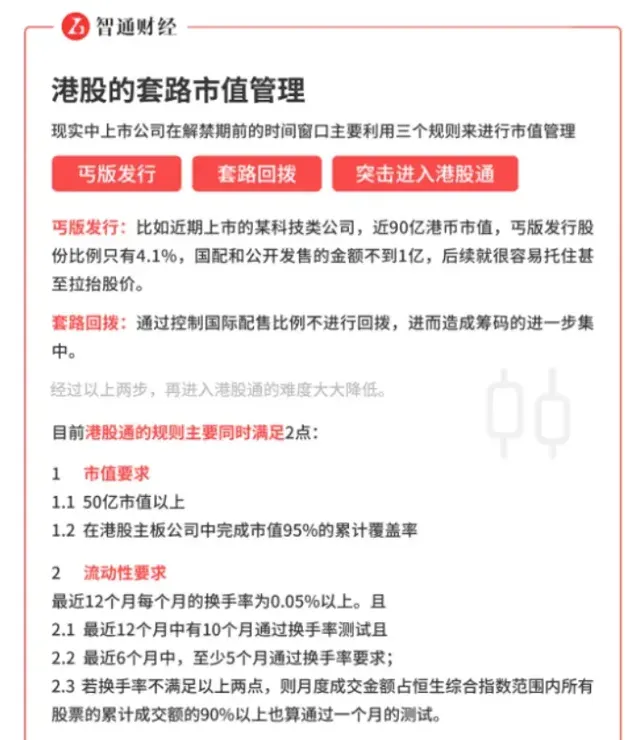

在現實操作中,很多上市公司會利用解禁前的特殊視窗,特別是那些「丐版」發行的公司,利用先天很好的籌碼結構,做一波所謂的市值管理,且有的公司利用港股通規則,在解禁前就實作宣布獲納入港股通,甚至有可能生效港股通(例如老鋪黃金)。

只要進入了港股通,上市企業對於VC、PE投資人也算是有了交代。

這樣達成多種效果:一種是能夠操作一把,透過解禁期內的股價上漲實作一些特殊的二級市場獲利;其次,入通實際上為解禁提供了一些安全承接墊,因為港股通已然是市場最好的承接力量;另外,按照「滑滑梯」原理,股價漲得越高,哪怕下跌的振幅深,只要坡度夠長,中間幾輪博反彈的過程也很吸引投資者。

值得註意的是,很多公司因為在解禁前做了市值安排,股價甚至漲了幾倍,很多PE不太懂香港市場,很容易被假象迷惑。甚至一些PE機構專案的投資經理對此完全不做準備,甚至在公司中「趾高氣揚」,吹噓自己的投資戰績,真到解禁一刻暴跌發生,這時候才知一切只是幻想,傻眼也已經晚了。

(2) 解禁前期

一些公司往往會動用回購資金或者外部資金拉擡股價,使得股價回到發行價上方,這樣會對股東特別是基石股東「做交代」,因為基石股東的是以發行價來投資的。那麽,即使是解禁股價大跌,公司也可以對外解釋稱:「這不賴我啊,這是PE股東亂賣所致,你看按之間的股價你們基石是有賺錢的呀」,只剩下基石和眾多陷於囚徒困境的PE機構風中淩亂、有苦難言。另外,有些公司也會為了配合一些基石股東,在年度半年度以公允價值衡量的考核時間段,將股價拉到他們投資的正數,至少在某個時間段上熬過考核期。

(3)解禁當天及其後

如前所述,解禁當天以及解禁後一段時間裏,股價的暴跌的概率很大。

根據智通統計,2023年初至今上市的75只新股中,解禁期內波段最高漲幅超過100%的有28只。但是解禁之後,從統計數據上說,這些公司的平均漲幅幾乎清零,比較有代表性的就是去年年底上市君聖泰醫藥-B,今年6月24日解禁當天直接下跌57.66%,盤中跌幅甚至超過60%。

這個時候,才是真正考驗的時候。

一般來講,知名度越高的公司,上市之前融資輪次也越多。同樣,正因為融資輪次多,造成估值往往偏高,在高估值和眾多PE機構難以齊心的情況下,踩踏往往也就更加慘烈。

對於上市公司來說,股價暴跌對於公司形象,股東壓力必然是很大的。「明智」的上市公司,重視「裏子大於面子」,此時最優選擇是在股價探底、成交縮量後,開始動用以回購作為主要武器的維護市值手段。一方面在低成本區間,拿回籌碼(實際上獲得了發行價與抄底價之間的現金增值),一方面也是和PE有所交代:「你看,我已經努力了。」

再回到PE結束的現實困境上來。就目前來說,一些PE之前在A股結束慣了,遇到港股絕對是「老革命遇到新問題」:跑得慢,就容易就被其他機構晾在山崗上。

PE們所剩的工具其實不多了,下文接著盤一盤。

三、PE機構的自我「救贖」之路

對於部份熟悉港股的投資機構來說,也不是不了解上文這些套路進而反對被投企業在港股上市,但據智通了解,很多對賭協定只是以上市為對賭條件,並未嚴格限制上市地,或者約定了上市後的市值而非結束市值,上市公司在香港上市也算是交差,就算約定了在A股上市,A股目前的監管環境是想上就能上的嗎?最終在自身投資人的壓力下,恐怕也只能選擇人在屋檐下,不得不低頭這一選擇。

經此一役,嚴謹一點的投資機構是否以後就應該約定結束市值,而非模棱兩可的上市或者市值條款?

事已至此,對於選擇必須結束的PE機構來說最佳的選擇就是在不利的環境下盡可能的多回收成本。

如果了解港股的機構就會知道,在目前的市場環境下,港股有大量的市值低於現金且負債率低的公司,這個市場生態不是一天兩天了,也絕對不會因為心存幻想或者公司的賽道、基本面等等而有改變。

此外,港股市場對手盤大多也是機構而非70-80%散戶的A股市場,除非市場環境或者公司出現巨大變化,很難忽悠資金去接盤。

在解禁甚至IPO之前,PE機構就應該和上市公司密切溝通上市後的市值策略,同時了解其他戰友也是對手解禁後的計劃。不能被IPO或者解禁前股價上漲所迷惑,甚至要設立專門的投後二級市場解禁崗位,招聘熟悉海外市場規則,並且親自實踐過的工作人員,能為公司挽回不少的損失。

低流動性的市場有自己的生態和玩法,不改變心態的話,對公司和個人來說都會是巨大的損失。

對於低成本的早期投資人來說,

最優的選擇: 趁著有利潤和流通性較好的時候賣出,或者賣出成本,讓利潤奔跑。

次優的選擇: 在股價平穩的時候,讓上市公司透過回購或者大股東增持等動作來讓股價回升,同時再把籌碼交還給公司或者大股東,果斷出清落袋為安,否則恐怕只能剩下無盡的等待了。

如果以上條件都不具備,那PE機構就只能「螺螄殼裏做道場」,用一些 二級市場的方法 來挽回損失:

1. 上市公司二級市場回購

利用和上市公司的直接聯系要求上市公司在合適的時機或者價格進行回購,對股價進行支撐,如果回購資金充裕,可以直接把籌碼還給上市公司。

若回購資金不夠,則可以透過上市公司聯系大股東的場外資金或者其他投資人透過大宗交易進行賣出。

2. 做市商二級交易

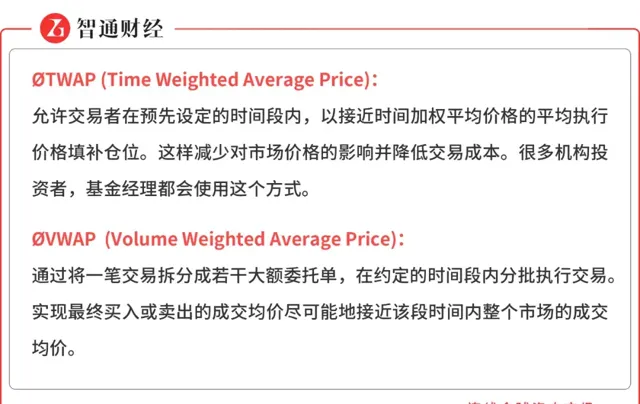

如果回購和普通大宗的方法很難結束,因為機構持有的股票數量較多,不妨和經紀商合作,將股票存入經紀商後,後經紀商透過人工或者演算法來賣出,這樣雖然減持的時間略有拉長,但是可以減少對於股價的沖擊,而且保護自身資訊。其中的演算法訂單包括TWAP和VWAP兩種。

對於機構來說,只需要確定:

(1) 交易時間:選擇一個合適的時間段進行交易,例如一天、一周或一個月。

(2) 分配交易量:將總交易量分配到選定的時間段內。

(3) 執行交易:在每個合適的時間點執行交易,確保交易量與分配計劃一致。

(4) 監控和調整:監控交易執行情況,並根據市場情況和交易成本進行調整。

3. 結構化產品交易

結構化產品交易主要是利用港股的衍生品工具,比如場內的窩輪和牛熊證,場外透過銀行或者券商設計股票掛鉤投資產品客製,唯一的門檻就是對於股票的流動性要求較高。非常適合二級市場價格不滿足預期減持價格的投資人。

常見用於減持的結構化產品包括:

(1) Decumulator Note: 客戶釘選高於當前市場價格的減持價格,放棄股價未來可能的上升空間;存在敲出風險。

以6個月的Decumulator Note為例,假設某公司市場價80元,機構成本價90元,期望減持價格100元,則可以透過decu至少部份釘選100元的減持價格。

保證期內的前四周,無論股價變動,客戶都可以按照100元的價格賣出。

保證期後,若收盤價低於70元,產品敲出結束,客戶收回股票,否則繼續按照100元賣出。

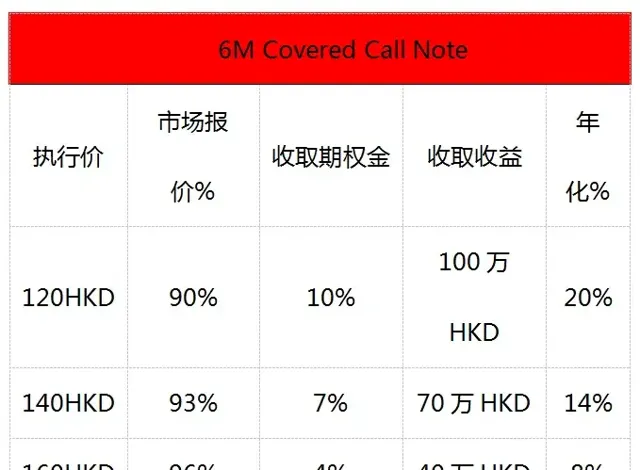

(2) Covered Call Note: 假設Decu無法釘選減持價格,機構可以透過賣出普通看漲期權,增強收益,若期末股價超過執行價,按照執行價減持。

同樣以6個月的產品為例,假設機構計劃賣出1000萬港幣(10萬股)市值的某股票。前一日收盤價100元,其他市場條件不變情況下。

對於機構而言:

4. 主動做空以形成對沖

假設在解禁日到來之前,公司已經成為可做空標的,在一些大型中介機構就有券源。

(1) 若機構內控允許,完全可以直接進行融券操作,釘選賣出成本。

(2) 若內控不允許或者上市公司有爭議,機構可以用其他主體去融券,然後反哺給相關投資基金主體。

需要註意的是,借券的權利也是一個交易市場,對於中介機構來說需要相應的資格,比如提前在交易商開戶,透過協商確認未來可以借到券。一般來說,上市發行承銷機構的券源就相對有保障。

附:港股可做空標的要求

1. 交易所買賣的股指期貨期權成分股、部份ETF基金和做市證券。

2. 市值不少於30億港元且過去12個月換手率不低於60%的股票。

3. 新上市不超過60個交易日,但公眾持股市值在上市第二日開始的20個連續交易日不少於200億港元,總成交量不低於5億港元的股票。

四、總結

現有市場環境下,港股自身的流動性問題如果沒有明顯改善,「如何安全結束」問題會在相當長一段時間困擾PE機構。

投資機構也需要與時俱進,盡快適應市場現狀,摒棄以前一級看待二級的舊成見,將結束的工作提前準備並細化,避免被打個措手不及。要未雨綢繆、綜合運用多種工具,如果能夠在基金收益及補償方面形成突破,也能為其他的投資機構的順利結束提供有意義的參考和借鑒。